Данный пост сделан с целью актуализировать прошлый обзор вышедший в сентябре 2021 года, проверим что изменилось в компании, и актуальна ли она до сих пор для вложений.

Ознакомиться с деятельностью компании вы можете, изучив прошлый (https://t.me/BirzhevikObligaciiOfficial1/2174) обзор.

Здесь же мы в первую очередь посмотрим на новые экономические показатели предприятия:

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Ключевые экономические показатели компании за 9 месяцев 2021 года по сравнению с 9 месяцами 2020 года. Формат отчетности РСБУ.

1. Выручка выросла на 26% (в числовом выражении с 160,1 до 202 млрд. руб.)

2. Чистая прибыль выросла на 176% (в числовом выражении с 149,5 до 412,7 млрд. руб.)

Ключевые экономические показатели компании за 2021 год по сравнению с 2020 годом. Формат отчетности РСБУ.

1. Выручка выросла на 202% (в числовом выражении с 160,1 до 483,6 млрд. руб.)

2. Чистая прибыль выросла на 370% (в числовом выражении с 147,3 до 693,2 млрд. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Кредитный рейтинг и кредитная нагрузка.

АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ АО «ХК «МЕТАЛЛОИНВЕСТ» НА УРОВНЕ АА+(RU), ИЗМЕНИВ ПРОГНОЗ НА «ПОЗИТИВНЫЙ», И ВЫПУСКОВ ЕГО ОБЛИГАЦИЙ — НА УРОВНЕ АА+(RU)

Выдержка из аналитики АКРА:

Очень сильный финансовый профиль. Масштаб бизнеса Металлоинвеста (FFO до чистых процентных платежей и налогов превышает 100 млрд руб.) оценивается как очень крупный для российского корпоративного сегмента. Рентабельность Компании находится на высоком уровне (рентабельность по FFO до процентных платежей и налогов составила 38,7% по результатам 2020 года), что обеспечивается качественной ресурсной базой с низкой себестоимостью добычи. АКРА ожидает рост рентабельности до 53% в 2021 году со снижением до 38% в 2023-м вследствие понижения цен на железную руду на мировом рынке. Долговая нагрузка Компании оценивается как низкая. Отношение общего долга к FFO до чистых процентных платежей составило 1,7х по результатам 2020 года против 2,0х в 2019-м. АКРА ожидает, что долговая нагрузка Компании в прогнозном периоде будет ниже 1,5х. Показатель обслуживания долга (отношение FFO до чистых процентных платежей к процентным платежам) составил 10,6х по результатам 2020 года против 7,0хв 2019-м. Значение этого показателя в 2021 году ожидается на уровне 20,6х вследствие роста операционного потока и снижения процентных платежей.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует повременить с покупкой облигаций.

Компания низкого уровня инвестиционного любопытства на данный момент хоть показатели и растущие. Нужно время чтобы оценить влияние санкций на деятельность эмитента в полной мере.

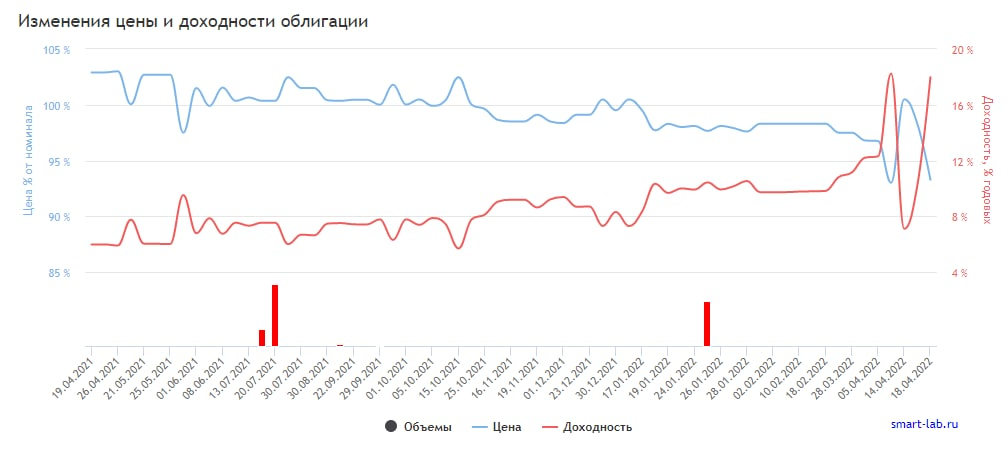

В облигациях компании крайне низкая ликвидность.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.

#облигации #бонды #инвестиции #металлоинвест