Некоторые из моих знакомых спрашивают, куда им вложить условные 1000 долларов, чтобы получить максимальный доход. Мой ответ их очень удивляет, потому что я советую не ждать от такой суммы большой отдачи. Действительно, в самом начале инвестиционного пути доходность инвестиций практически не имеет значения. Намного более важным является сосредоточиться на увеличении дохода и экономии, чем беспокоиться об отдаче своих вложений.

Предположим, что вы вложили 1000 долларов в ETF, который показал результат 10% годовой прибыли. Это всего 100 долларов — сумма, которую легко можно потратить за один вечер в дорогом ресторане :)

И другой пример — миллион долларов в том же ETF, тогда доходность 10% принесет вам уже 100 тысяч долларов. Сбережения оказывают большее влияние на бедных, а инвестиции — на богатых.

Давайте смоделируем 40-летний инвестиционный цикл. Допустим, вы зарабатываете 50 тысяч долларов в год (помечтаем) и экономите 15% ежегодно (то есть 7500 долларов каждый год в течение 40 лет). Ваши инвестиции дают 5% годовой доходности со стандартным отклонением 9% - это портфель с широким набором активов, который содержит как акции, так и облигации.

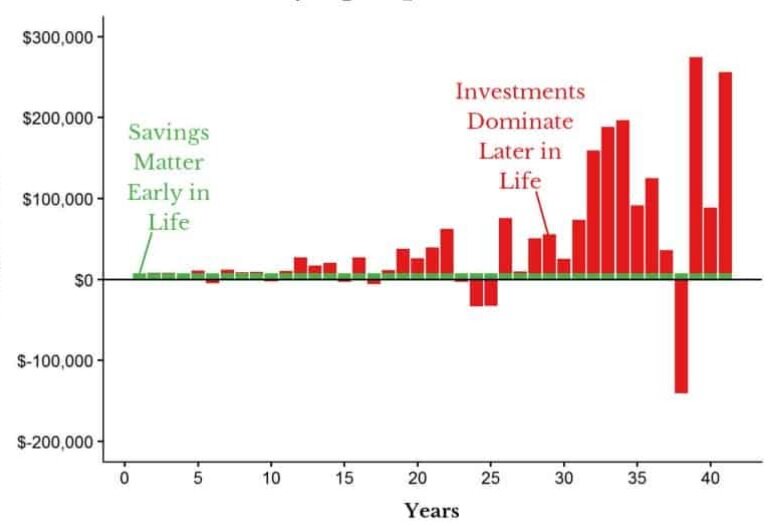

Если построить случайную симуляцию и показать на ней, сколько было сэкономлено каждый год (зеленая полоса) по сравнению с тем, сколько было получено/потеряно от инвестиций каждый год (красная полоса), то она выглядела бы так:

Как вы можете увидеть, зеленые полосы постоянны с течением времени, так как вы всегда экономите 7500 долларов, но красные полосы колеблются. Кроме того, в самом начале вашего инвестиционного цикла сбережения намного больше, чем доходность инвестиций, потому что сумма активов еще слишком мала.

Однако, чем больше времени проходит, тем больше становится ваш портфель и тем большее влияние на ваши финансы оказывает доходность инвестиций. К концу симуляции (через 40 лет) вы бы сэкономили 300 тысяч долларов, но получили бы примерно 1,6 млн. долларов от инвестиций. Получается, что сэкономленная сумма составила бы всего около 16% от вашего общего капитала, все остальное — работа акций, облигаций, времени и сложного процента.

Таким образом, на ранней стадии сбережения полностью создают ваш капитал, однако где-то к середине цикла инвестиционные выгоды становятся более важными.

Должны ли мы больше сосредоточиться на сбережениях или инвестициях?

Чтобы ответить на этот вопрос, нужно воспользоваться простой формулой: общие активы * ожидаемая годовая доходность или ежегодные сбережения. Если первая сумма больше, то следует больше сосредоточиться на своих инвестициях, если же нет, то на заработке и экономии.

Но это совсем не означает, что нужно игнорировать какую-то из составляющих вашего общего финансового благосостояния — они очень важны для конечного результата.

В этой статье я намеренно их противопоставил, чтобы показать абсурдность траты большого количества времени на инвестиции в самом начале своего пути. Более эффективным способом увеличения портфеля будет постоянное улучшение собственного человеческого капитала, что приведет к большему заработку и большим ежемесячным пополнениям.

С другой стороны, и об адекватной экономии не стоит забывать даже в конце инвестиционного пути. История знает много примеров, когда наследники даже самых огромных капиталов умудрялись спустись их в течение нескольких лет.

Всем спасибо за внимание!