Вы помните, как я раньше топила за то, что досрочное погашение намного предпочтительнее, нежели накопление денег на вкладе параллельно с погашением кредита?

Я доказывала в цифрах, таблицах и графиках. Кое-кого удалось убедить, но было и много несогласных.

Кто бы мог подумать, что ситуация поменяется с точностью до наоборот! Теперь я объясняю и доказываю в цифрах, что держать деньги на вкладе под 18% выгоднее, чем досрочно гасить кредит под 12%. Но как ни странно, и сейчас находятся несогласные.

Так, у меня завязался диалог на другом канале с девушкой, которая поделилась, что предпочитает досрочно гасить кредит со ставкой 12,5%. Потому что, как показывает кредитный калькулятор, даже внесение 5000 рублей экономит ей в итоге почти 2500, тогда как на вкладе эти 5000 принесут ей всего 85 рублей в месяц.

В месяц! Тогда как кредит предстоит выплачивать ещё года три. Естественно, я указала на то, что при сравнении нужно приводить величины к общему знаменателю (помните, как в примере с молоком?). Если кредит на три года, то и вклад нужно рассматривать на три года. На что собеседница мне резонно возразила, что неизвестно, как долго будут действовать такие высокие ставки по вкладам, может через 4-6 месяцев они снова упадут.

Представьте, что вам нужно добраться из точки А в точку В. Из доступного транспорта - такси, которое стоит 50 рублей за км, и автобус, билет на который обойдется всего в 10 рублей за км. Если вы хотите заплатить меньше, то выберете автобус. Но вот беда! Автобус не едет весь путь до места назначения, а сворачивает где-то на половине маршрута. Что же делать?

Можно поехать на такси по цене в пять раз дороже. Но есть и другой вариант: проехать на автобусе сколько получится, а остальной путь доехать на такси.

С вкладами и кредитами можно так же. Деньги, которые можно было бы внести на досрочное погашение, положить на вклад. Сколько получится - три месяца, полгода. Затем подрощенные за счет процентов деньги переложить на кредит. И это будет выгоднее! Сейчас покажу.

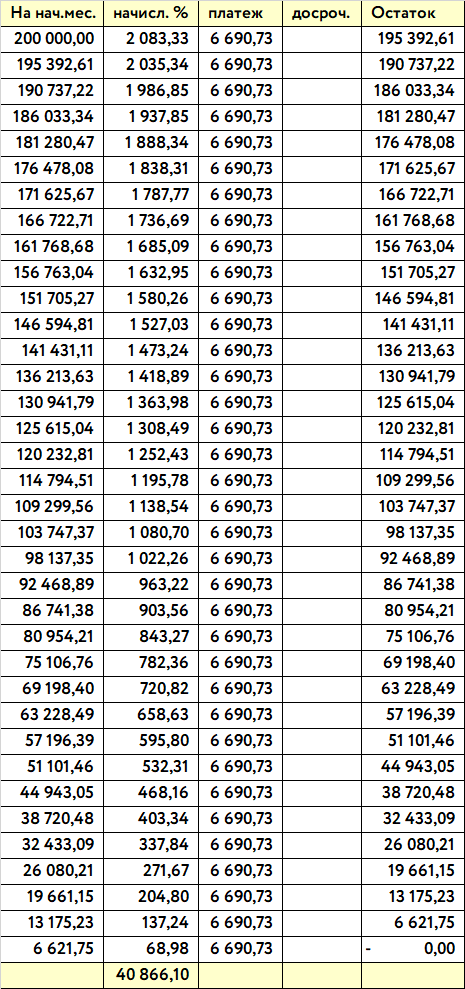

В качестве примера возьмем кредит на 200 тысяч на три года со ставкой 12,5%.

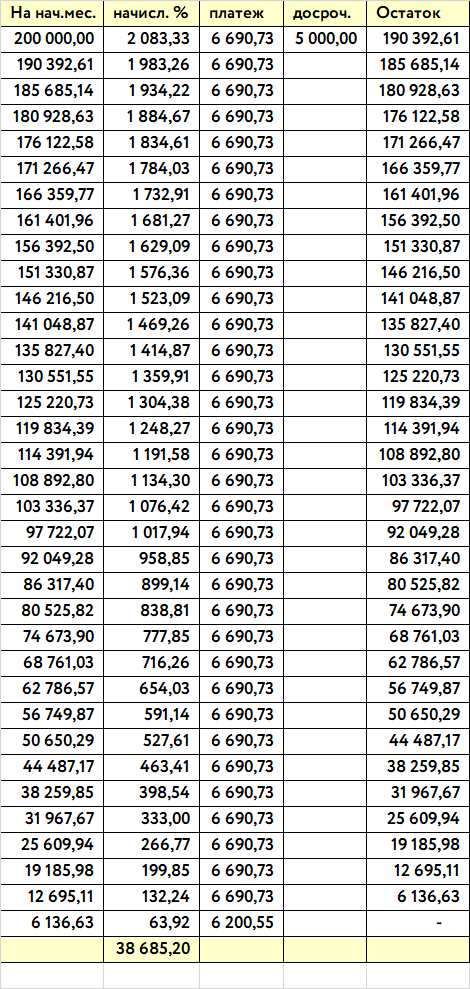

Есть возможность внести досрочное погашение на 5000 рублей сразу, либо положить их на вклад на шесть месяцев по ставке 20% годовых.

Первая таблица - график погашения кредита без ЧДП. Вторая - с внесением ЧДП в первый месяц с сокращением срока кредита:

Рассмотрим мой вариант: положить деньги на вклад на полгода. Тут никакой таблицы не надо, 20% годовых, значит за полгода набежит 10%, то есть 500р.

И по окончании шести месяцев мы эти 5500 кладём на кредит, и вот что получается:

Пусть вас не смущает, что в этом варианте оплачено процентов больше, чем в предыдущем (аж на 260 рублей!). Ведь из начисленных процентах на кредите нужно вычесть заработанные на вкладе. А это - те самые 500 рублей. За минусом процентов на вкладе получится, что затраты на кредит обойдутся в 38446 рублей, что на 240 рублей меньше, чем в варианте с досрочным погашением! А значит, экономия составит не 2181р, а 2420р.

Это, конечно, мелочи, но ведь и речь идет о небольших суммах и сроках. А посчитать разницу можно и без длинных непонятных таблиц. Надо просто понимать, как начисляются проценты.

На каждую тысячу долга (12,5%) начисляется 10,42р. в месяц. На пять тысяч это соответственно 52,08р в месяц. Погасив эту сумму досрочно, вы экономите 52,08 в месяц.

На каждую тысячу вклада (20%) начисляется 16,67р в месяц. На пять тысяч это 83,33р.

Разница с кредитом - 31,25р. То есть держа деньги на вкладе вместо досрочки, вы будете в плюсе на 31,25р в месяц.

Вот такая математика.

Рекомендую так же почитать: