Спустя почти месяц возобновились торги в фондовой секции МосБиржи — сначала ОФЗ, а затем ограниченным числом акций. Рассказываем, какие настроения были на рынке, что происходило с «голубыми фишками», как менялась доходность ОФЗ и что делать инвесторам.

———————————————————————————————————

АТОН — технологичный брокер для состоятельных инвесторов. Подробнее >>>

———————————————————————————————————

Какие ОФЗ покупать?

Торги ОФЗ возобновились в понедельник, 21 марта. Они также прошли со значительным ограничением: нерезидентам было разрешено только закрытие коротких позиций.

В результате торгов установилась инвертированная кривая доходностей: доходность краткосрочных облигаций превысила доходность долгосрочных. За неделю доходности в средней части кривой снизились на 100 бп до 14–14,25% годовых и на 75 бп до 13% годовых в длинном конце. При этом рынок предполагает, что ЦБ России не будет поднимать ключевую ставку до уровня инфляции (при ставке 20% годовых российская экономика скатится в жесткую рецессию), а начнет снижать ее до 15% годовых уже в мае.

Стоит ли покупать ОФЗ сейчас? К сожалению, альтернатив для инвестирования средств сейчас не так много. Хотя доходности ОФЗ ниже ожидаемой инфляции, они покроют хотя бы часть ожидаемых потерь от обесценивания денег.

Если у вас есть желание покупать, то я бы обратил внимание на бумаги с дюрацией 3–5 лет, поскольку в них есть потенциал снижения доходностей, и фактический доход на горизонте 1–2 лет может оказаться существенно выше, чем номинальная доходность. На мой взгляд, суверенные еврооблигации выглядят привлекательнее, даже с учетом рисков инфраструктуры обслуживания долга, и я надеюсь, что в скором времени российские инвесторы вновь смогут торговать ими без ограничений.

33 акции для резидентов

24 марта был сделан первый шаг в нашей новой реальности — и в целом этот шаг был достаточно успешным. Во-первых, мы не увидели какого-то существенного снижения. Во-вторых, рынок нормально функционировал, что дает основания полагать, что в будущем он сможет нащупать какую-то равновесную точку и дальше развиваться в условиях этой новой реальности.

Доступ к торгам нерезидентам — у которых сосредоточено более половины free float в российских акциях — был ограничен, поэтому предложение было ограничено. Утром в первый день торгов мы видели на рынке частных инвесторов, которые, с одной стороны, закрывали короткие позиции, с другой — были готовы вложить свои рубли в акции, чтобы сберечь от инфляции. В отсутствие существенных продаж на рынке происходили резкие колебания: в первые 20 минут «фишки» взлетели в пределах 20%. Позже рынок немного успокоился, объемы торгов упали, и бумаги, которые резко выросли, львиную долю своего роста растеряли под конец торгов.

Экстраординарных заявок, в том числе от ФНБ, а также пенсионных денег мы не заметили.

В пятницу, 25 марта, торги на российском рынке акций прошли в умеренно-негативном ключе: по итогам дня индекс МосБиржи скорректировался на 3,6% и тем самым практически полностью нивелировал рост по итогам четверга. Из-за ограниченного числа игроков и, как следствие, ограниченной ликвидности в отдельных именах и на рынке в целом сохранялась высокая волатильность. В частности, в первые минуты торгов обыкновенные акции «Сбербанка» взлетели выше 145 рублей, но рост так же быстро сошел на нет, и по итогам дня бумага закрылась снижением на 3,48% (131,5 рубля за акцию).

Объем пятничных торгов составил всего 49,3 млрд рублей, что на 50% меньше предыдущего дня и почти в три раза меньше среднедневных объемов по итогам 2021 года.

Что касается отдельных историй, то картина складывается следующая:

- Нефтегазовый сектор, который днем ранее показал впечатляющий рост, 25 марта был одним из главных аутсайдеров: наибольшее снижение было в акциях «Газпрома», которые упали на внушительные 12,2%, а «Лукойл» по итогам дня скорректировался вниз на 5,8%. С другой стороны, стоит отметить хороший рост акций «Новатэка», который вырос на 4,2% и закрылся выше уровней 25 февраля.

- Также стоит отметить крайне слабую динамику металлургического сектора, где бумаги ММК и «Северстали» упали на 8% и 9,3% соответственно. Неопределенность по поводу будущих логистических цепочек и возможных дивидендов продолжает давить на бумаги.

- Бумаги компаний, которые подверглись наибольшему санкционному давлению, вновь оказались в аутсайдерах: акции ВТБ за день потеряли 4,7% (-15% за два дня торгов), «Аэрофлота» — 18,2%.

Как текущая ситуация влияет на разные секторы?

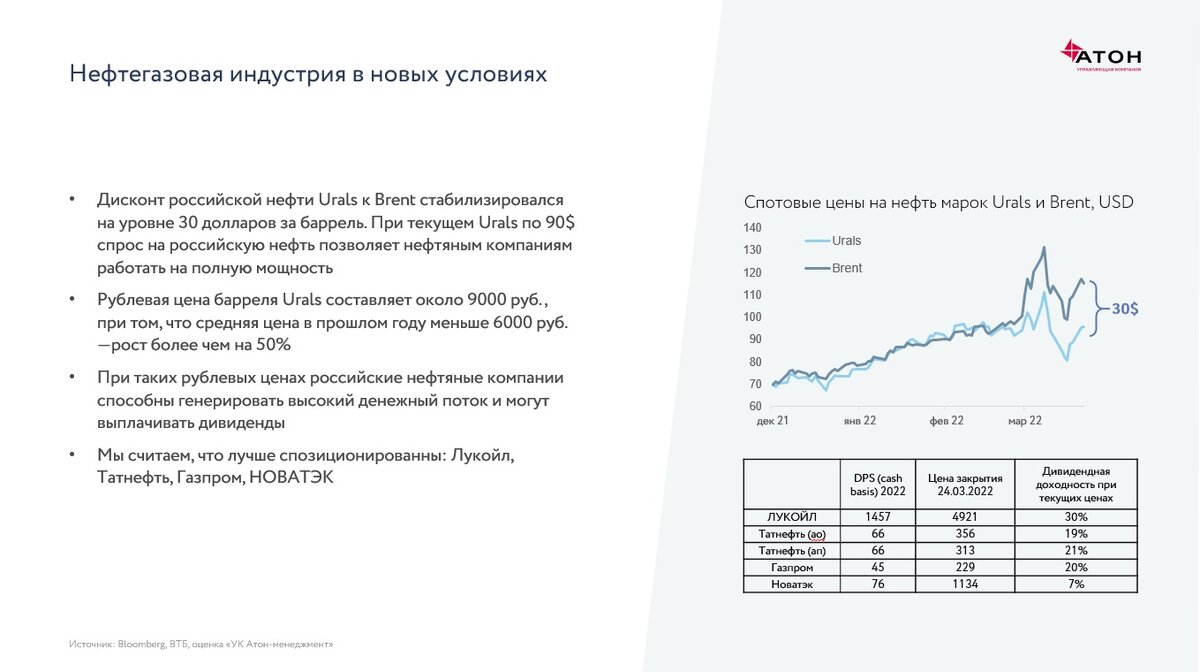

Про нефтегазовый сектор. Сейчас мы видим, что дисконт нефти марки Brent относительно нефти марки Urals существенно разошелся: спред составляет порядка $30. Это как раз ответ на вопрос, каким будет дисконт, если отдельные страны начнут отказываться от российской нефти и затруднять расчеты. Если Brent стоит $120, то Urals — $90, и по этой цене спрос на российскую нефть есть.

Люди готовы покупать любые объемы, и ни о каком сокращении добычи речи быть не может. Нет ничего хорошего в том, что спред разошелся на $30, но то, что рынок нащупал скидку (и она достаточно стабильна) — это позитивно. От рублевого роста барреля нефти — 9 тыс. рублей против 6 тыс. в прошлом году — наши нефтяники выигрывают, при таких ценах компании генерируют крайне высокий денежный поток. Если говорить о влиянии этого фактора на дивиденды, то возможности для их выплаты у нефтегазовых компаний есть.

Про сектор металлургии. Тут уже не все так просто. Мы видим у металлургических компаний значительную валютную выручку: наибольшая у Русала, Норникеля, АЛРОСА, наименьшая — у ММК. При этом капитальные и операционные затраты в рублях — это хорошо. Самые низкие рублевые издержки у Норникеля. У Русала и Мечела большой долг, что сейчас не является плюсом.

Для сталеваров также происходит достаточно болезненное перестроение логистики, связанное с тем, что ЕС приостановил импорт руды и металлопродукции. От этого сильнее всего страдает Северсталь, меньше всех — НЛМК. Поэтому если мы говорим о добыче, тот тут нашими фаворитами являются Норникель, Фосагро, Русал, АЛРОСА. Что касается Северстали, то тут нужно следить за возможным новыми проектами газопроводов в Китай, что повысит потребностях в трубах большого диаметра, и позитивно отразится на компании.

Про IT-сектор. У основных российских интернет-компаний доля валютной выручки минимальна. При этом затраты у Яндекса, VK, Озона, HeadHunter в валюте варьируются от 50% до 70%, долги у них также в валюте. Критичнее всего ситуация для Озона, который сжигает «кэш» и не приносит прибыли.

Ограничения на импорт технологического оборудования несут риски для облачного бизнеса (Яндекс, VK), плюсы же заключаются в налоговых послаблениях для IT, поддержке правительства.

Константин Глазов, старший управляющий активами УК «Атон-менеджмент»;

Элбек Далимов, руководитель отдела торговли акциями АТОН;

Евгений Малыхин, партнер, руководитель инвестиционного департамента УК «Атон-менеджмент».

———————————————————————————————————

Как действовать инвестору в текущей ситуации?

Оставьте заявку и получите персональную консультацию от экспертов АТОН >>>

———————————————————————————————————

Подписывайтесь на наш канал! Здесь аналитики, управляющие и трейдеры компании АТОН делятся своими инвестиционными идеями и мнением относительно важных новостей.

А также читайте нас в Telegram.