Дамы и Господа! Насколько верно утверждение, что "лучшие друзья девушек - это бриллианты"? Ведь определённо известно, что "девушки бывают разные..." Когда мы говорим о бриллиантах, то понимаем, что это - предмет роскоши, доступный не очень большому проценту населения нашей планеты. А значит рынок алмазов, имеющий, впрочем и некоторое промышленное применение - достаточно ёмкий, понятный и не масштабный. Уровень спроса на бриллианты - диктует рост или падение благополучия потребителей.

В сегодняшней сложной военной обстановке, на острие борьбы международных капиталов ( о чём можно почитать в моей статье https://zen.yandex.ru/media/id/61b8be2173bc467e0358f21a/investicionnaia-stoimost-akcii-6218c20016b4077ea9dc8233?&), хотелось бы разобраться в перспективах АЛРОСЫ.

В 1949 году нашли первый алмаз в Якутии, а в 1954 году, севернее, открыли трубку «Зарница» — первое коренное месторождение алмазов на территории Советского Союза. С этого и начался путь русских алмазов на мировой рынок.

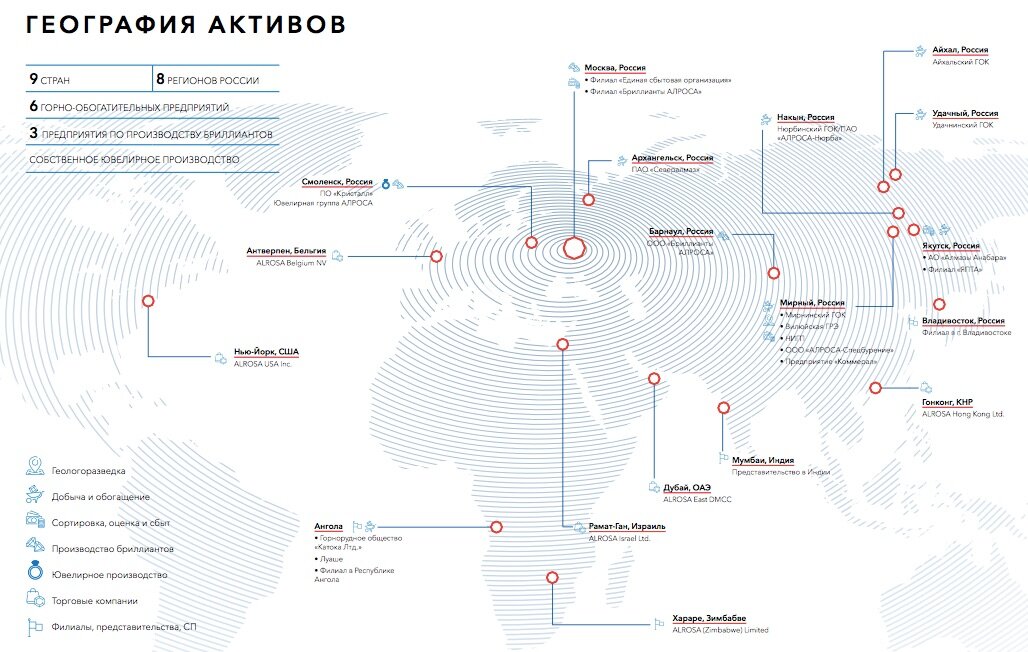

Сегодня, АЛРОСА добывает четверть мировой добычи алмазов.

Главные акционеры:

Стратегия АЛРОСЫ: разработка и добыча в России и в Африке, диверсифицированная реализация по миру, сокращение производственных затрат, реализация непрофильных убыточных активов - позволяет уверенно держать свой рынок. Особого санкционного воздействия на наши алмазы я не заметил. Возможны технические сложности с расчётами в долларах, из-за банка корреспондента, но это - временно. Спрос и цены выросли.

Посмотрим на инвестиционные показатели. Я проанализировал отчётность с 2009 года, по 2021 й год.

До 2016 года компания вызывала сомнения с точки зрения ликвидности. С одной стороны-растущие капитальные затраты, с другой - растущая долговая нагрузка. Удельный вес обязательств в структуре пассивов превышал 60-ти процентный уровень. Отношение чистого долга к EBITDA несколько лет было в диапазоне 1,7-1,88. Однако с 2017 года постепенно изменилась стратегия и показатели ликвидности значительно улучшились. Компания сократила капитальные затраты, скореллировала добычу и производство с потребностью спроса. О результатах 2021 года лучше сказал

Благодаря высокой рентабельности, компания имеет хорошую доходность среднего собственного капитала = 37,23%. Рентабельность EBITDA = 42,5%. Рентабельность Валовой прибыли = 48,27%.

Показатели ликвидности в 2021 году, так же хорошие:

Достаточность капитала= 52,74%;

Чистый долг/EBITDA = 0,44%

Текущая ликвидность = 3,14%.

Как бы там ни было, но по среднему темпу прироста средней доходности = 18,67% в год, расчетная инвестиционная стоимость до конца года может составить 110,8 рублей за акцию.

Подписывайтесь на мой канал и будем вместе следить за новостями и ждать квартальные отчёты.