В связи с ростом курса доллара стало интересно посчитать возможный дивиденд основной долларовой кубышки России - Сургутнефтегаз.

Оценка кубышки

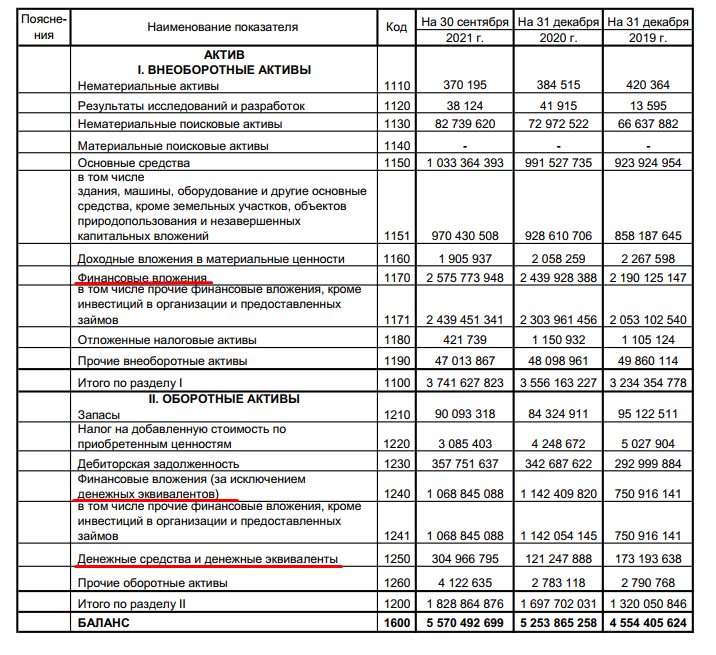

Для начала попробуем выяснить размер валютной кубышки. Идем от РСБУ. Есть отчет за третий квартал 2021.

Нас интересуют строки:

- 1170 Финансовые вложения, которе равны 2 575 773 948 тыс ₽;

- 1240 Финансовые вложения (за исключением денежных средств) составляющие 1 068 845 088 тыс ₽;

- 1250 Денежные средства и денежные эквиваленты в размере 304 966 795 тыс ₽.

- Итого получилось 3 949 585 831 тыс ₽.

Нет информации какая часть хранится в валюте, потому примем 95%.

Как разносится прибыль на префы?

Согласно дивидендной политики компании:

Общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10 процентов чистой прибыли Общества по итогам последнего отчетного года, разделенной на число акций, которые составляют 25 процентов уставного капитала Общества.

В переводе на понятный язык, 25% от уставного капитала, который согласно уставу состоит из 43 427 992 940 рублей составляет 10 856 998 235 привилегированных акций номиналом 1 рубль. Капитал разделен на 35 725 994 705 обыкновенных и 7 701 998 235 привилегированных акций. Таким образом, на сегодняшний день привилегированных акций всего 7 701 998 235 или примерно 71%.

Рассчитывая доходность на префы, аналитики руководствуются оценкой 7,1% = 0,1 (10% от чистой прибыли по РСБУ) * 0,71 (71% привилегированных акций от 25% уставного капитала).

Валютная переоценка

На 30 сентября курс ЦБ был: 72.7608.

Итого в валюте: 3 949 585 831 * 95% / 72.7608 = 51 567 692 тыс USD.

На 31 декабря 2021 курс ЦБ: 74.2926

Если на 31 декабря 2022 курс будет 85 рублей (сегодня курс 95,6618), то:

- Прибыль от валютной переоценки = 51 567 692 * (85 - 74.2926) = 552 155 905 тыс ₽.

- Вычитаем налог на прибыль, 20% = 441 724 724 тыс ₽.

- Считаем рост дивов на акцию от валютной переоценки: 441 724 724 000 * 7,1% / 7 701 998 235 (количество префов) = +4.07 ₽.

Это часть дивидендов вызванных валютной переоценкой.

Теперь аналогичным образом считаю потенциальные дивиденды при курсе ЦБ 95 и 105 и свожу все расчеты вместе.

- При курсе 85 рублей, то дивы +4.07 ₽, див доходность +11%.

- При курсе 95 рублей, то дивы +7.87 ₽, див доходность +22%.

- При курсе 105 рублей, то дивы +11.68 ₽, див доходность +32%.

Анализ компании

Начну с минусов:

- Не известно кто мажоритарный акционер и кто реально принимает решения.

- Компания может в любой момент убрать дивиденды.

Плюсы:

- Экспортер нефти.

- Хранит ДС в валюте и платит дивы от переоценки.

- Не ведет доп эмиссий и не размывает акции инвесторов.

В дополнение к обычно прибыли, Сургутнефтегаз может заплатить дивы от переоценки:

- При курсе 85 рублей, то дивы +4.07 ₽, див доходность +11%.

- При курсе 95 рублей, то дивы +7.87 ₽, див доходность +22%.

- При курсе 105 рублей, то дивы +11.68 ₽, див доходность +32%.

- Более высокие курсы не считаю. Просто чтобы не давать ложных надежд.

Указанная доходность от валютной переоценки идет плюсом к дивидендам по результатам работы за год.

Важно понимать, что Сургутнефтегаз могут включить в санкционные списки и вся валютная подушка будет заблокирована. В этом случае, компания не будет выплачивать дивиденды.

Итого

Для себя решил добрать SNGSP в портфель.

Сургут единственная компания, которая значительно выросла после старта торгов на MOEX +20%. Подожду снижения цены.

Как вы считаете, потенциальная дивидендная доходность в 32% стоит покупки Сургутнефтегаз?

Или риски слишком велики?

Как всегда, желаю выгодных инвестиций!