Эта статья не об ежегодном увеличении цен на страховые продукты. Всем привет. Как мы знаем, в России существует закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств», который обязывает всех автолюбителей страховать свое авто и иметь при себе страховой полис ОСАГО или КАСКО. Это и так все знают, об этом смысла рассказывать нет. Также все знают, что с увеличением водительского стажа, и вождения без совершения ДТП стоимость полиса ОСАГО уменьшается. Но немногие знают, что в один момент цена может снова увеличиться, несмотря на большой стаж, как этого избежать об этом я сегодня и расскажу.

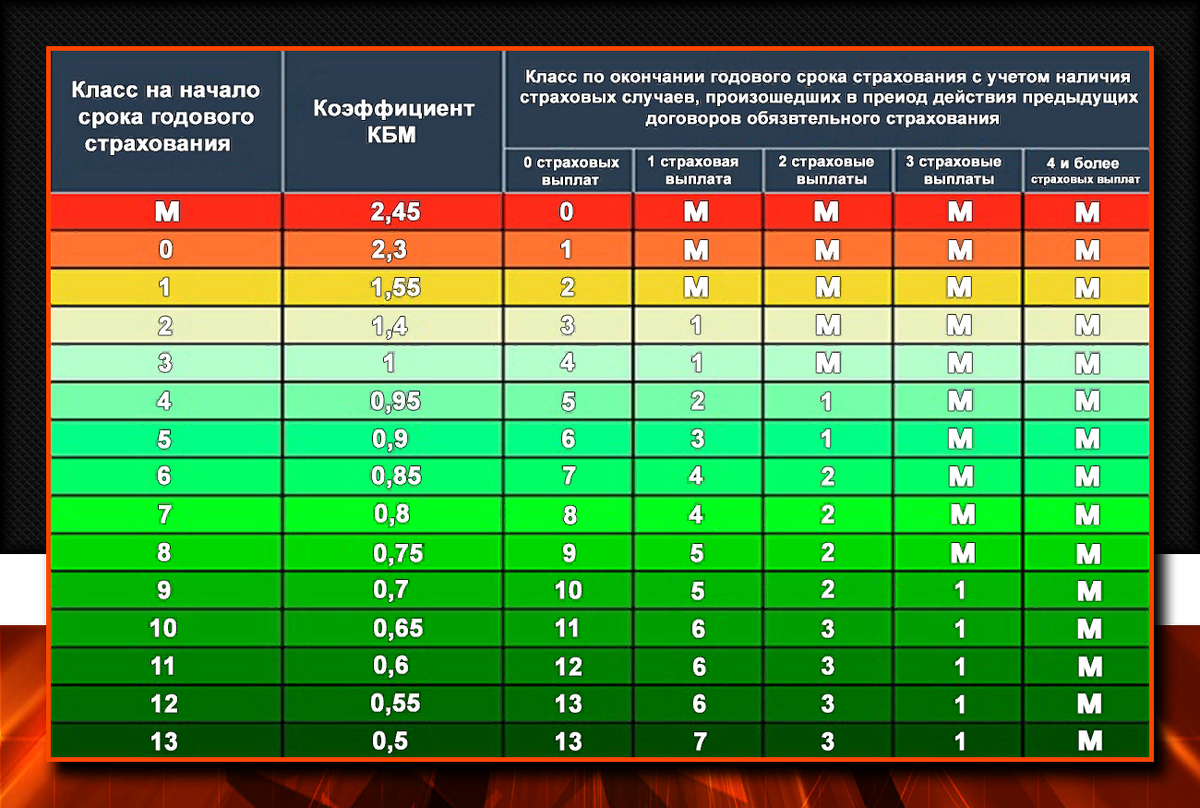

А оказывается, все достаточно прозаично. Естественно, в современных реалиях не идет речи о каком-то огромном понижении цены страховки, но все же, хотя бы на немножко, но выходит дешевле. Все кроется в этих трех загадочных буквах - КБМ (коэффициент бонус - малус), еще его называют коэффициент безубыточности. С 2015 года за коэффициент этот отвечают страховые компании. И именно страховые компании ежегодно вносят изменения в классы коэффициентов своих клиентов. Если уж быть совсем точным, то это происходит ежегодно 1 апреля. Существует 15 разрядов или классов у этого коэффициента(КБМ), от М(самый начальный, самая высокая цена страховки) до 15(самый продвинутый, при большом опыте, скидка на ОСАГО может доходить до 50%)

Как мы видим из таблицы, повышение класса КБМ, и как следствие, уменьшение цены страхового полиса возможно только в том случае, если за период действия полиса не совершено ДТП.

В каких же случаях даже при высоком классе КБМ цена страховки может все равно расти? Не стоит путать с тем, что цена просто сама по себе ежегодно растет, это и так понятно, от этого никуда не денешься.

Итак. Все мы знаем, что водительское удостоверение нужно менять раз в десять лет. Удостоверение меняется, выдается новое, с новым номером, вы заключаете договор ОСАГО, и получается высокая цена. Почему? А потому что для системы вы со своим новым удостоверением не тот Иванов Иван Иванович, который вот уже много лет за рулем ездит без аварий, и который получал хорошую скидку при заключении страховки, а новый человек в системе, идентифицированный, как только что получивший водительское, ни разу еще не страховавшийся, и для которого цена страховки рассчитывается по начальному, самому высокому коэффициенту. Также, обнуление и расчет по начальному КБМ может произойти в случае изменения человеком фамилии/имени/отчества(в нашей стране, по моему возможно любое из этих трех, нестандартных личностей у нас лет на сто припасено).

Как этого избежать? Данные хранятся в единой базе(автоматизированной системе) Российского Союза Автостраховщиков(РСА), при заполнении данных на получение полиса, данные пропускаются через эту базу(автоматизированную систему), и на основании водительских данных о вас формируется цена полиса.

Нужно обратиться либо в офис своей страховой компании, и сообщить им об изменениях, чтобы сотрудники внесли их в базу, и ваши данные сохранились, либо проделать это самостоятельно через Интернет, зайдя на сайт опять же, своей страховой.

Рекомендую подписаться: если у вас плохой аппетит, или его нет совсем, есть такая группа Вконтакте, для людей, у которых плохо с аппетитом, достаточно просто зайти в группу, посмотреть записи и гарантированно появится аппетит зверский! Зайди и убедись! https://vk.com/poshashliku

Но сказанное выше - не единственная причина повышения цены полиса. Если например, ничего не менял человек, ДТП не совершал, а цена растет, то возможно имела место быть техническая ошибка, или неточность в данных. Случиться это может, если при заключении полиса было неправильно указано что-то из ваших данных, или с ошибкой, например в отчестве вместо Валерьевич написали Валериевич, и т.д и т.п. Или как часто бывает: компьютер завис, данные не пропечатались, не обработались, кнопка на клавиатуре запала, и тому подобное.

Как исправить? Ведь не зря после заполнения данных сотрудник страховой передает вам бумаги и просит вас самостоятельно проверить правильность всех введенных данных, вот это делается как раз для того, чтобы исключить возможность тех. ошибки. Кажется простая формальность, мелочь, но по итогу она может сохранить вам немалую сумму денег. Поэтому тщательно проверяйте правильность своих введенных данных, не стоит лениться, и доверять сотруднику, ошибиться может каждый, в этом нет ничего страшного, это человеческий фактор. Если же все таки такое произошло, то вариант действий такой же, как и в первом описанном случае.

В любом случае, если с ценой на вашу страховку начало твориться непонятное, в первую очередь нужно обращаться в свою страховую организацию, и оповестить их о возможных неточностях и несовпадениях. За спрос, как говорится, не убивают, думаю по просьбе вам все расскажут и покажут, и разъяснят. Ставьте лайки, подписывайтесь, а также вступайте в наше сообщество Вконтакте. Всем добра и безаварийной езды.