Меня зовут Николай, мой путь в управлении капиталом начался в 2014 году, когда я открыл брокерский счет в банке.

Тогда ещё не было приложений на мобильный телефон. У меня была одна торговая идея по покупке акций Автоваза и я её реализовал. Через 3 года Автоваз произвёл делистинг и выкупил мои акции. Думаю они принесли бы хороший доход за это время, если бы оставались в портфеле и дальше.

Теперь я стал квалифицированным инвестором и у меня в портфеле больше 20 акций разных эмитентов России, США, Китая, Тайваня и Южной Кореи.

Я занимаюсь инвестициями и управлением капиталом. У нас в планах запуск биржевого фонда, основным направлением которого будут компании, имеющие запас прочности. Запас прочности это недооценка рынком или лидирующие позиции в отрасли = защита от конкуренции, благодаря которым акции в долгосрочной перспективе принесут опережающую рынок прибыль.

К слову на российском фондовом рынке, в отличие от американского, сейчас сложилась ситуация запаса прочности у многих эмитентов.

Теперь о доверии.

Ваучерная приватизация и последующие кризисы, в которых люди теряли свои деньги, привели к тому, что в нашей стране валюта и недвижимость долгое время были самыми популярными способами сохранить капитал. О заработке таким образом говорить сложно, т.к. прирост капитала от этих инвестиций незначительный или отсутствует вовсе по причине инфляции.

Люди, вложившие свои ваучеры и накопления в финансовые пирамиды, с большим опасением относятся к фондовому рынку.

Но сейчас выросло новое поколение инвесторов, которые пришли на фондовый рынок. Они не помнят 90e годы и хотят сохранить и приумножить свой капитал.

Смена поколений стирает память и история повторяется. Так происходит и на фондовом рынке, неоправданные взлёты курсов акций на фондовом рынке с последующими обвалами происходят при смене поколений, новые инвесторы готовы доверить свои сбережения эмитентам, не имеющим никакой прибыли и просто мошенникам. К сожалению, в большинстве случаев это приводит к потере заработанных инвесторами денег. Прискорбно читать истории новичков, которые вложились в мемные акции и получили просадки более 80%. А ведь этого можно избежать, если слушать советы разумных инвесторов.

Чтобы избежать потерь и заработать есть 2 варинта: самому досконально разобраться в фондовом рынке и заниматься этим постоянно или инвестировать через первые фонды под управлением.

У каждого из вариантов есть свои особенности.

Самостоятельное инвестирование означает полное вовлечение в этот процесс. Это не точная наука и не алгоритм, а скорее ремесло, в котором психология важнее математики. Именно из-за психологии большинству сложно избегать страха или жадности толпы и далеко не все к этому готовы. При таком способе инвестирования нужно изучать эмитентов акций, разбираться в законах рынка, прогнозировать будущие доходы компаний. Если это не является основной работой, времени по вечерам будет недостаточно. Владение 10 компаниями в портфеле можно сравнить с одновременной игрой в преферанс на 10 колодах с разными игроками. Именно 10 компаний, как минимум, нужно для диверсификации, а чтобы отобрать 10 лучших компаний, нужно изучить 100.

При инвестировании через фонд всего этого делать не нужно, ваш капитал будет расти вместе с рынком, вы получите прирост от экономического процветания и можете избежать многих сложностей или проблем. Для большинства это самый рациональный путь и именно его стоит выбрать, пока вы не начнёте разбираться в инвестициях так, что сможете заработать больше фонда широкого рынка акций. А это сделать очень и очень сложно. Далеко не все профессиональные управляющие на это способны.

Если второй вариант для вас, то вы сделали правильный выбор.

Осталось только определить в какой фонд вкладывать. Помимо исторической доходности, страны или сектора экономики, в который инвестирует фонд, важно учесть следующие показатели:

- Надежность эмитента. Поскольку фонд это посредник между вами и ценными бумагами, нужно выбирать только проверенные управляющие компании, которые не только контролируются центробанком по закону, но и имеют первоклассную репутацию.

- Прозрачная политика фонда. Она регламентирует, как фонд выбирает акции, в каком соотношении, как происходит реинвестирование. Эту информацию нужно изучить перед принятием решения о размещении средств.

- Комиссия фонда. На горизонте 20 лет разница в 0,5 % приведёт к 10% разнице капитала из-за механики сложного процента. 1% ежегодной комиссии заберёт уже больше 20% прироста вашего капитала за 20 лет. Поэтому, чем ниже комиссия фонда, тем лучше.

- Ликвидность. Биржевые паевые инвестиционные фонды (БПИФ) торгуются на бирже и не уступают в ликвидности обыкновенным акциям. При необходимости вы всегда сможете продать свои паи БПИФ и получить деньги. Ликвидный БПИФ позволит получить лучшую цену сделки быстрее, чем фонд, который не торгуется на открытом рынке.

Инвестиции это не просто. Но планомерное накопление инвестиционного капитала под надёжным управлением позволит получать приемлемую доходность. Приемлемой доходностью назовём историческую среднегодовую доходность 10-12%. На горизонте 20 лет сложный процент сделает свое дело, и вы сможете воспользовался плодами вашего капитала, выросшего в 7-9 раз за это время.

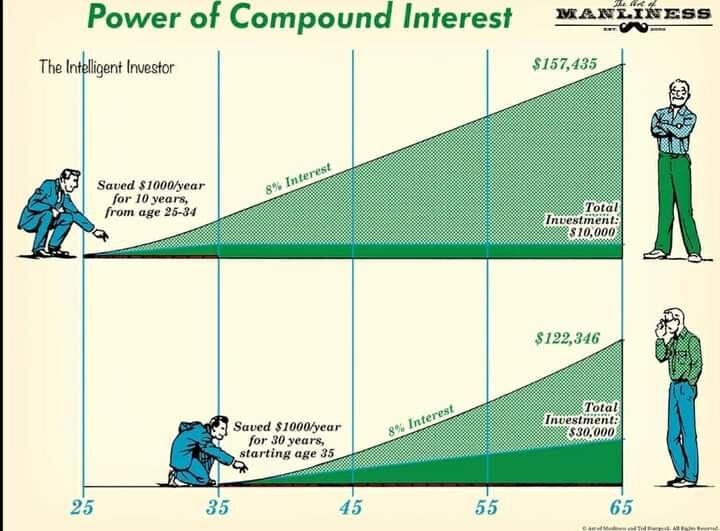

Даже скромные 8% годовых дают значительный прирост за несколько десятилетий и чем раньше сделаны инвестиции, тем лучше.

В США основной приток инвестиций фондового рынка обеспечивают взаимные фонды, аналог БПИФ в России.

Предположу, что популярность фондов и в нашей будет расти с каждым годом. И в этом есть здравый подход к инвестициям.

Не является индивидуальной инвестиционной рекомендаций.

Подписывайтесь на канал и пишите комментарии.