Свежие данные по инфляции в США подтолкнули доходность 10-летних облигаций, и она достигла уже 2%. В то же время, это в очередной раз вызвало распродажу на рынке акций, особенно остро отреагировал индекс технологических компаний Nasdaq, упавший за сессию более чем на 2%. Почему так происходит, что это за взаимосвязь? Всегда ли так было и чего ожидать в будущем?

Предлагаю начать с теории, чтобы лучше разобраться в вопросе. Стоимость любого финансового актива — это его будущие финансовые потоки, дисконтированные по процентной ставке. Дисконтирование означает, что сумма денег сегодня имеет большую ценность, чем эта же сумма денег в будущем. Это логично, ведь будущую прибыль еще нужно получить и не факт, что все пойдет по плану.

Так вот, акции технологических компаний относятся к ростовым, и инвесторы ожидают от них быстрое увеличение прибыли в дальнейшем. Поэтому, когда процентные ставки низкие, то эти будущие доходы становятся более ценными прямо сейчас. С другой стороны, облигации имеют предсказуемые денежные потоки уже сегодня, в отличие от обещанных прибылей ростовых компаний. И как только доходность долговых бумаг растет, они становятся более привлекательными - инвесторы выходят из акций и перекладываются в облигации.

Этот принцип можно проиллюстрировать пословицей «лучше синица в руках, чем журавль в небе» - предпочтительнее получать прибыль сейчас, чем в далеком будущем.

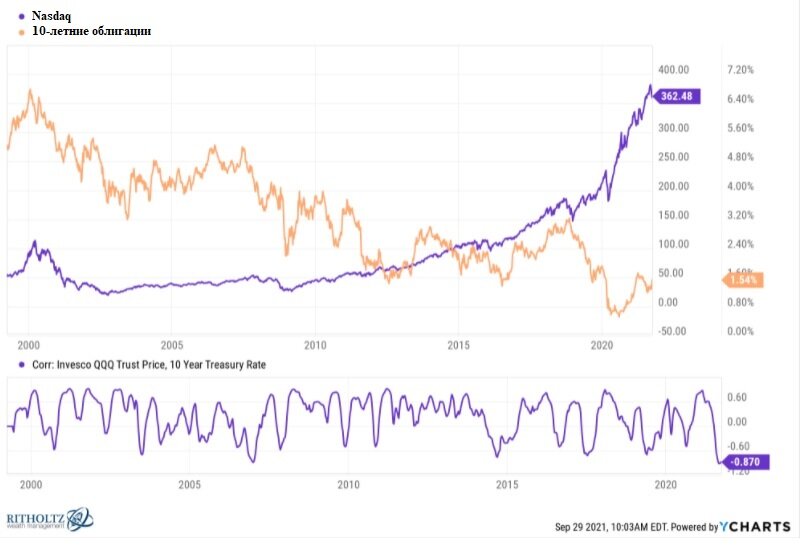

Проблема финансовой теории в том, что она не всегда работает на практике. Сейчас корреляция между акциями технологических компаний и 10-летними облигациями составляет около -0,9. Это сильная отрицательная связь, т. е. когда один класс активов растет, другой падает, и наоборот. Но что будет, если мы рассмотрим более длительный временной горизонт? Так выглядит соотношение акций и облигаций в период 2000-2021 годов:

Корреляция колеблется от отрицательной до положительной - никаких закономерностей вообще нет. Процентные ставки с 2000 года за несколько лет упали с 6,5% до 3%, а акции технологических компаний рухнули на 80%. С 2016 по 2018 год ставки более чем удвоились с 1,4% до 3,2%, Nasdaq при этом вырос примерно на 60%. Получается, что иногда эти классы активов и падают, и растут одновременно, а иногда двигаются в разных направлениях. Именно так работает фондовый рынок — он совершенно непредсказуем.

Давайте заглянем еще чуть дальше и посмотрим статистику с 1928 года. За это время рынок акций заканчивал год снижением 25 из 96 лет, среднее падение при этом составляет 13,3%. В те же самые годы спада средняя доходность казначейских облигаций равна 5,1%. Вроде бы на лицо отрицательная корреляция, но не все так просто.

Да, когда акции падают, облигации, как правило, оказываются в выигрышной ситуации, т. к. инвесторы бегут в безопасное место. Но акции растут в долгосрочной перспективе. Фондовый рынок США демонстрировал положительную доходность в 71 из последних 96 лет, облигации же были в плюсе за этот же период в 78 случаях. За 57 из этих 96 лет как акции, так и облигации выросли одновременно в течение календарного года. Получается, что в 60% случаев они демонстрировали рост в одном и том же году.

Посмотрите на корреляцию акций и облигаций с 1928 года:

Опять же никаких закономерностей — то они положительно коррелируют, то отрицательно. Конечно, жизнь инвестора была бы намного проще, если бы рынок действовал по четким правилам. Но, к сожалению, даже классический закон об обратной взаимосвязи между акциями и облигациями большую часть времени не работает.

Отношения между классами активов меняются и развиваются в зависимости от того, в какой точке экономического цикла мы находимся. Кроме того, ФРС с течением времени по разному реагирует на внешние факторы, что тоже не добавляет рынку и ценным бумагам предсказуемости.

Могут ли акции технологических компаний и дальше падать при росте доходности облигаций? Конечно! Может ли быть наоборот? Вполне! Корреляция между ними сейчас отрицательная, но она очень быстро может и измениться — рынок это не раз демонстрировал.

Все очень не просто и предсказать будущее даже на основании прошлых данных невозможно. Единственный выход — составить портфель таким образом, чтобы изменение ставки не требовало его серьезного пересмотра. Соотношение между классами активов должно соответствовать вашему риск-профилю, тогда никакие внешние факторы не будут приводить к лишней суете и дискомфорту. И если уж вы держите большую долю технологических компаний, то нужно быть заранее готовыми к их высокой волатильности :)

Рекомендую к прочтению статью ФРС повышает ставку, во что инвестировать?

Всем спасибо за внимание! Не забываем ставить лайк и подписываться — этим вы поможете продвижению канала! :)