Yandex - технологическая компания, создает интеллектуальные продукты и услуги на основе машинного обучения и других технологий, уделяя особое внимание тому, чтобы помочь потребителям и предприятиям ориентироваться в онлайн- и оффлайн-мире. Компания работает через сегменты «Поиск и портал», «Такси», «Яндекс-Маркет», «Медиа-сервисы», «Объявления» и «Другие ставки и эксперименты».

Прогноз компании на 2021 год

Компания ожидает, что общая выручка группы составит от 340 до 350 млрд рублей за весь 2021 год. Рентабельность по скорректированному показателю EBITDA за весь 2021 год будет незначительно ниже по сравнению с 2020 годом, хотя все еще превышает 48%.

Прогноз роста GMV увеличен с 60% до диапазона от 65% до 70% на весь 2021 год по сравнению с 2020 годом. Общий GMV электронной коммерции (включая GMV маркетплейса Яндекс-Маркет, электронный продуктовый бизнес Яндекс-Лавка и продуктовый GMV Яндекс-Етс) увеличится до 3 раз за весь 2021 год по сравнению с 2020 годом.

Аналитики ожидают по итогам 2021 года выручку в размере 4,63 млрд долл. (+56,22%) и убыток на акцию -0,6 долл. по сравнению с прибылью годом ранее. В 2022 году выручка вырастет на 38,01%, убыток составит около 0,25 долл. на акцию; в 2023 году выручка вырастет на 34,82%, и компания возможно снова станет прибыльной, с 0,45 долл. прибыли на акцию. Окупаемость компании к 2023 году составит более 100, а отношение капитализации к выручке около 1,91.

Рассмотрим динамику различных результатов деятельности с 2017 года по ТТМ (за последние 12 месяцев) и сравним с динамикой капитализации

Выручка компании выросла на 168%, валовой доход вырос на 86%, операционный доход стал отрицательным, EBITDA сократилась на 50%, чистая прибыль стала отрицательной, денежные средства и эквиваленты выросли на 68%. С 2017 года активы компании выросли на 211%, обязательства выросли на 399%, чистый долг отрицательный, но стремится в положительную зону, капитал вырос на 135%. За этот же период капитализация компании выросла на 230%. Относительно собственной динамики результатов компания выглядит дорого.

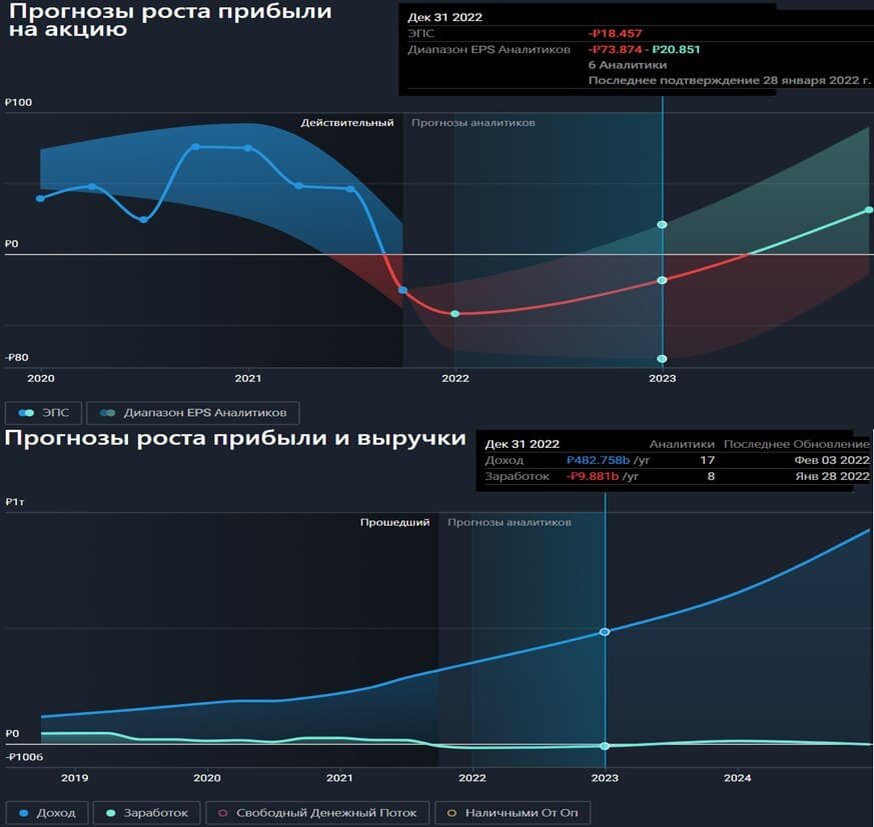

Если сравнить динамику стоимости акции и динамику EPS (Earning Per Share – прибыль на акцию), а также будущие прогнозируемые результаты, то увидим, что в 2022 году есть большая вероятность продолжения коррекции.

Если сравнить динамику стоимости акции и дохода на акцию, а также будущие прогнозируемые результаты, то увидим, что компания уже выглядит привлекательно.

Внимание!

Все что опубликовано в настоящей статье - не является инвестиционной рекомендацией, советом, идеей, или предложением к покупке-продаже.

Все прогнозы, мнения, указанные в настоящей статье, являются субъективными предположениями и не преследуют цель побудить читателя совершать какие-либо действия с его активами, в том числе, на фондовом рынке.