Российские производители увеличивают объемы и номенклатуру выпускаемого медицинского оборудования.

Программа импортозамещения на рынке высокотехнологичного медицинского оборудования способствовала выходу на ведущие роли отечественных разработчиков и производителей. В период пандемии эта тенденция усилилась: организации здравоохранения кратно нарастили объемы закупок в отдельных сегментах, при этом сделав акцент именно на отечественную продукцию, которая при сопоставимом качестве выигрывает в цене и сервисе.

Экономический кризис, который разразился из-за распространения COVID-19 и последовавшей за этим цепочки локдаунов, не обошел стороной и рынок медицинских товаров. По данным портала meditex.ru, объем производства медицинской техники в России в 2020 году сократился на 5,2% по сравнению с 2019-м, нисходящая тенденция продолжилась и в начале 2021 года. При этом, несмотря на падение объемов продаж в большинстве сегментов рынка медицинского оборудования, часть из них существенно выросла, например, сегмент медизделий для реанимации, лабораторной (in-vitro) диагностики и общебольничного оборудования.

Как отмечают эксперты сайта, пандемия коронавируса наглядно продемонстрировала необходимость увеличения затрат не только на здравоохранение, но и на разработки в области медицины для наращивания производства конкурентоспособного медицинского оборудования. По прогнозам экспертов, по итогам 2021 года, медицинская промышленность в России может не только восстановиться, но и вырасти по отношению к 2020 году на 5-6%.

За последние годы Россия сделала несколько важных шагов для создания крупных и полноценных, основанных на отечественной компонентной базе, производств медицинского оборудования. Этому, в основном, способствовали нацпроекты по здравоохранению, которые были ориентированы на оснащение больниц и поликлиник диагностическим оборудованием. Только в рамках находящегося сейчас в стадии реализации нацпроекта «Здоровье» до 2024 года государство потратит на эту сферу порядка 1,3 трлн рублей, большая часть из них — на оборудование, преимущественно, отечественного происхождения.Доцент кафедры управления и экономики здравоохранения НИУ ВШЭ Елена Тарасенко отмечает, что не менее важны были и меры регулирования: правительство предоставило российским производителям ряд значительных преференций для развития отрасли и импортозамещения.В частности, как указывает эксперт, введены правовые, административные и экономические протекционистские меры в сфере госзакупок медизделий, а также субсидирование отечественных производителей, таможенное регулирование импорта, регистрация медизделий и постоянный рыночный надзор, контроль маркировки и многие другие меры.Всего за пять лет, в период с 2014 по 2019 гг., объем продаж российского медицинского оборудования, по данным Росстата, вырос в полтора раза — до 304,9 млрд руб. в 2019 году. И продолжает расти — как в абсолютных значениях, так и по доле к импортному.

В ближайшие три года правительство продолжит наращивать долю медицинской техники российского производства в закупках для государственных и муниципальных нужд: доля отечественных аппаратов искусственной вентиляции легких (ИВЛ) должна вырасти с 50 до 70%, аппаратов УЗИ — с 60 до 80%, рентгенодиагностических комплексов — с 55 до 75%. «Для нас импортозамещение — это уже не отдаленная перспектива, а реальность, — отмечает генеральный директор НИПК «Электрон» Александр Элинсон. — Отрасль медицинского приборостроения в целом и сфера производства оборудования для лучевой диагностики в частности являются одной из наиболее развитых в нашей стране.Высокий уровень конкуренции среди российских производителей стимулирует их к постоянному совершенствованию выпускаемой продукции. В совокупности с государственными мерами поддержки это привело к тому, что отечественные рентгеновские аппараты ни в чем не уступают зарубежным, а доля российской продукции на рынке в ряде сегментов превышает 90%». Наряду с повышением качества еще один аспект, в котором отечественные производители медоборудования приближаются и даже превосходят западных конкурентов, — сервис.

К примеру, «Электрон» создал в России целую дистрибьюторскую сеть, компании-партнеры не только занимаются поставками техники, но и обслуживают ее, расходные и запасные части не пересекают границ, то есть ремонтные работы проходят быстрее, чем в случае с импортным оборудованием. Новый формат работы с контрагентами НИПК «Электрон» — контракты жизненного цикла, которые компания с недавнего времени заключает при продаже собственного оборудования. Как поясняет Александр Элинсон, КЖЦ предусматривают покупку не только собственно оборудования, но и полного пакета сервиса на весь период его работы.

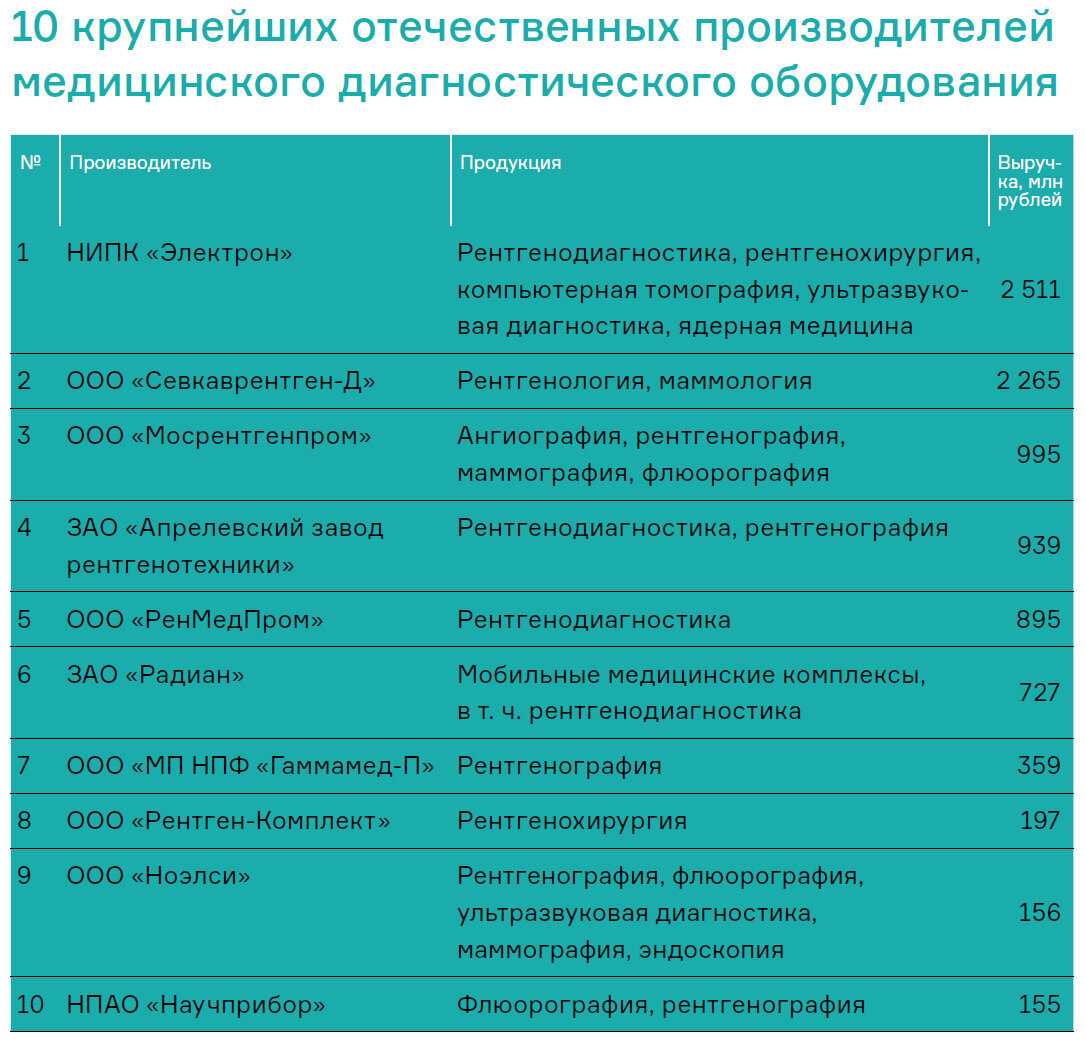

В рейтинг вошли крупнейшие производители медицинского диагностического оборудования, для которых эта деятельность является профильной. Основание для ранжирования — выручка по итогам 2020 года. Данные для рейтинга были рассчитаны с помощью сервиса «Контур-Фокус». В случае, если компания не является публичной и не предоставила редакции информацию о финансовых результатах деятельности, она не была включена в рейтинг. Рейтинг носит ознакомительный характер и может использоваться только в частном порядке. Редакция будет признательна за дополнения и уточнения.