Всем привет!

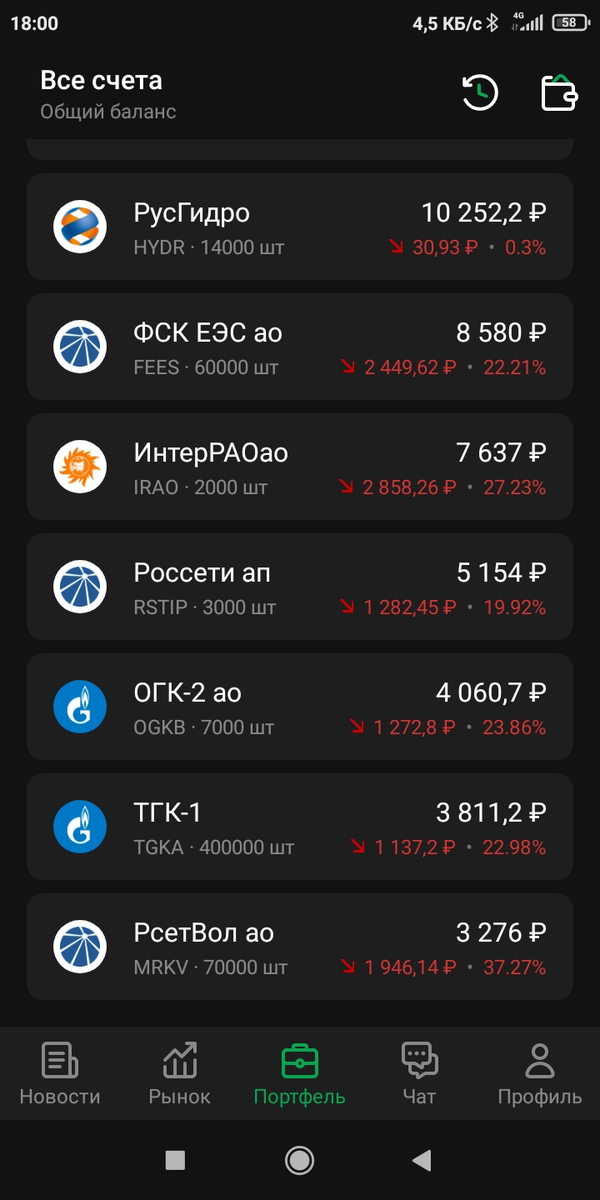

Рылся я тут в своем портфеле из российских акций, обнаружил любопытную вещь - все, что было куплено самыми маленькими лотами, упало все у меня. Причем задолго до всех геополитических кризисов. Если отсортировать бумаги по размеру вложений, то низ моего портфеля выглядит вот так:

Все бодрячком горят красненьким, хотя все это хозяйство покупалось летом 2020 года после коронакризисных минимумов. За полтора года так и не выросли и даже дивы тут не покрывают минусов.

Что объединяет все эти акции?

1. Это в основном компании второго эшелона (разве что только РусГидро и ИнтерРАО можно отнести к первому).

2. Это почти все дивидендные фишки (кроме ИнтерРАО).

3. Все они дешевые по фундаменталу (и были дешевые, когда я их покупал).

4. И всё это энергетики!

Почему так произошло?

Рынок за это время вырос прилично, а они в итоге упали. Причем за это время рынок вырос еще больше, а потом сильно упал (кстати весьма забавное наблюдение - пока весь рынок падал на почве геополитики, эти акции почти не снижались, возможно потому что продавали в основном иностранцы, а эти компании им вообще не интересны).

Думаю все это произошло по простой причине, что за эти полтора года и инфляция и ставка ЦБ выросли примерно вдвое, проценты по депозитам тоже. В таких акциях обычно сидят именно дивидендные инвесторы - и если раньше див.доходность была неплохой (7-8%, когда вклады и ОФЗ по 5-6 это неплохо), то теперь ситуация развернулась - вклады и ОФЗ приносят по 9-10, а тут дивы не сильно выросли. Ну и действительно, если вы ориентируетесь на доход только от дивов/купонов при равной доходности выгодней купить ОФЗ - купон вы точно получите, знаете когда и знаете сколько, а дивиденды могут быть, а могут и не быть или быть меньше или неизвестно когда. А неизвестность (читай - риск получения убытков) требует премии к цене, вот рыночек и переоценил эти компании вниз.

С другой стороны, если вы купите их сейчас, див.доходность летом 2022 года скорее всего будет не меньше 11-12% у большинства. Правда если инфляция не успокоится и ставку продолжат повышать они продолжат дешеветь и дальше.

А если смотреть долгосрочно - вот такие периоды всплеска инфляции губительны для всего бизнеса энергетиков, так как тарифы у нас регулируются государством (и оно не дает их сильно повышать), а издержки у них растут быстрее, в итоге маржинальность бизнеса падает. И если посмотреть график цены, то многие из них сейчас стоят меньше, чем 10 лет назад (а рубль значительно похудел за это время), и это с учетом того, что в 2011-2012 годах уже никаких пузырей (а-ля 2007-2008) на нашем рынке не было. Вот, для наглядности график по ФСК ЕЭС:

Тут тоже хорошо заметен провал в цене в период высокой инфляции в 2014-2015 годов, от максимумов акцию укатали аж почти в 10 раз.

Выводы

Вот смотрю я на энергетиков, на первый взгляд все отлично - див.доха шикарная, фундаментально дешевые, бизнес не зависит от всяких кризисов (электричество и тепло всегда всем будет нужно), иностранцы сюда не лезут, политикой не влияют, все шикарно, но... перспектив роста бизнеса у большинства из них никаких нет. Они как производили/передавали энергию, так и будут делать это дальше примерно в тех же количествах и по тем же ценам. Я сильно сомневаюсь, что у нас в России вырастет потребность в этих ресурсах (для этого нужен рост населения и промышленности) и еще больше сомневаюсь, что дадут вольно распоряжаться тарифами.

Лично я при закрытии ИИСа продам всю эту компашку, максимум дальше возьму только РусГидро и ИнтеРАО (и может еще ФСК ЕЭС) только по той причине, что они есть в индексе (и их доля очень невелика).

А как у вас поживают энергетики в портфеле?