Подход к отбору компаний в дивидендную стратегию:

Стратегия отбора дивидендных акций США в мой портфель

После обвала стоимости компаний роста на 20-30% и более за неполный январь, произошло снижения цен акций и компаний стоимости, но не такое существенное, очевидно, что часть рынка переходит в более спокойные компании с прогнозируемой прибылью и выручкой, имеющих сравнительно невысокие значения P/S.

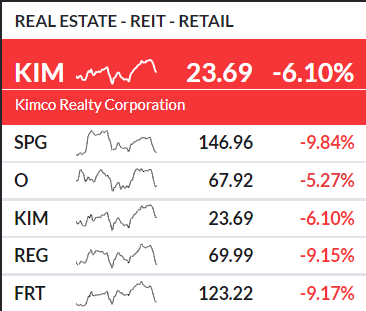

Обновил информацию по моей фундаментальной оценке (quality of shares) по сектору Real Estate, на текущий момент у меня нет в портфеле данных акций. Но для многих инвесторов, особенно для диверсификации портфеля дивидендных компаний по секторам, обычно данные представители попадают в шорт-лист.

Итоговая оценка показывает, что акции пока не перешли для меня в статус "Покупать", при этом, если делать выбор из сектора, то компании достойны для отбора в портфель.

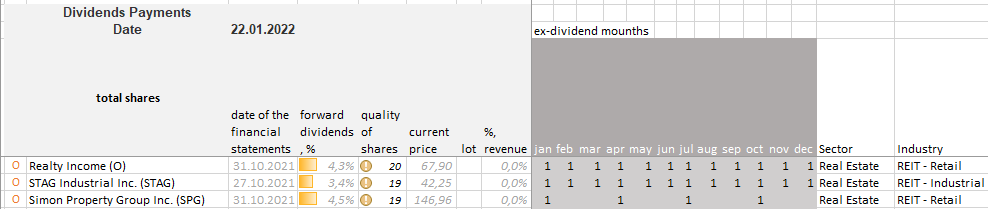

При этом, Realty Income (O) имеет лучшую оценку - 20 / 41 (максимально возможная оценка) . В покупку сейчас беру акции с индексом более 25.

Из плюсов:

- высокая диверсификация арендаторов

- ежемесячная выплата дивидендов, а значит "эффект сложного процента" работает быстрее (если средства реинвестировать в новые акции)

- ежеквартально повышает дивиденды, незначительно, но факт (Realty Income), по году рост 3,7%.

- рост квартальной выручки от аренды(год к году) - +21%

- рост годового Revenue (выручки) +11%

- невысокий долг (менее капитала)

- средний прогноз стоимости акции от аналитиков в ближайшие 12 мес. - 78.7$ (+16%)

Из минусов:

- общий для Reit - налог 30% на дивиденды (при текущих 4,3% - 30% = 3% на руки)

- общий для Reit - выплата дивидендов инвесторам не менее 90% от чистого дохода (по законодательству), что ведет к низкой прочности дивидендных выплат (к примеру, Simon Property снижал выплату дивидендов с 2,1$ до 1,3$ в 2020 году, и до сих пор выплаты не вернулись к докризисному значению)

- ориентация на ритейл, в отличии от Stag, высокие риски ограничений, связанных с пандемией (переход на доставку и тд.)