Приветствую всех, уважаемые читатели!

Каждый день я мониторю рынок и каждый раз мне в глаза бросается ощутимая просадка в акциях Сбера. Именно поэтому сегодня хочу поразмышлять вместе с вами о покупке акций зеленого банка в портфель.

Когда акции Сбера стоили больше 330 рублей, я считал что у компании еще есть значительный потенциал для роста. Сегодня обыкновенные акции компании торгуются на отметке 250 рублей, а привилегированные стоят 242 рубля.

Что хочу этим сказать?

Я продолжаю считать, что ценные бумаги Сбербанка достаточно недооценены, а также имеют уверенный потенциал для своего роста в ближайшие 12 месяцев!

Друзья, напоминаю, что материал в данной статье ни при каких обстоятельствах не является инвестиционной рекомендацией.

Хочу отметить, что только с начала этого года обыкновенные и привилегированные ценные бумаги зеленого банка уже потеряли более 20%.

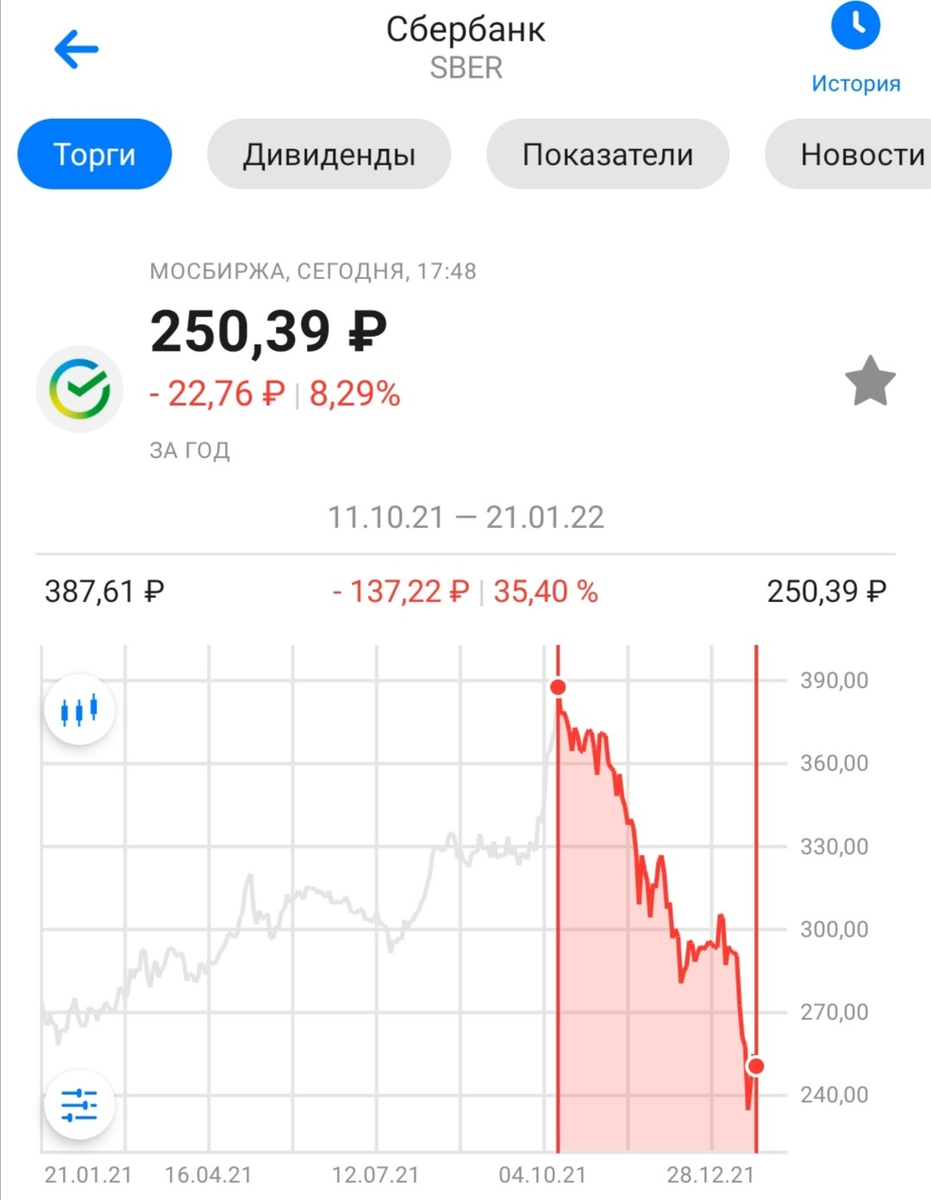

Друзья, более заметно снижение акций с октября 2021 года, когда в пиковые момент месяца обыкновенные акции банка взлетали до 387 рублей. А вот далее можно наблюдать постепенное снижение котировок Сбера, на текущий момент они опустились уже на 35,4% (до 250 рублей за акцию). Пожалуйста, обратите внимание на изображение, представленное ниже, чтобы в этом удостовериться.

Уточняю, из-за чего упали акции Сбера

Я думаю, почти каждый из нас понимает, что основной текущей причиной снижения акций компании является выход иностранных инвесторов из акций зеленого банка. Это происходит и по сей день из-за того, что зарубежные акционеры начинают сокращать риски, связанные с геополитикой, а от этого в большей степени страдает именно Сбербанк.

В январе акции компании продолжают свое падение на фоне негативных комментариев зарубежных дипломатов в части гарантий безопасности и нерасширении Североатлантического альянса.

Минутка юмора

США и НАТО пытаются нарастить военные силы ближе к границам России (примером тому является Украина), а Россия пытается этому активно противостоять. А страдать кому? Верно - Сберу.

Оставлю юмор и отмечу, что не один Сбербанк достаточно сильно пострадал при текущих реалиях, а вспомним, к примеру, про Яндекс или акции Тинькофф, доля иностранных инвесторов в их акциях также была значительной.

Друзья, почти 45% держателей ценных бумаг Сбербанка - иностранные акционеры. Доля российских инвесторов в них составляет всего около 5%. Представляете разницу? Остальные 50% принадлежат Министерству финансов РФ.

Следующей веской причиной для снижения акций Сбера послужили возрастающие риски введения санкций со стороны США в части российского банковского сектора. Если не ошибаюсь в дате, то 12 января США опубликовали законопроект, предусматривающий целый ряд ограничительных мер по отношению к финансовому сектору РФ. Из-за данной новости начались активные распродажи в акциях российских банков : Сбер, ВТБ, Тинькофф.

Что может быть с акциями Сбера в течение 2022 года?

По данным РБК большинство инвестиционных аналитиков полагают, что обыкновенные акции Сбербанка сильно недооценены рынком и уже в 2022 году имеют все шансы продолжить подъем к новым рекордным уровням. Таким образом, я делаю вывод,что все 10 аналитических компаний сделали выбор в пользу роста ценных бумаг Сбера. Убедиться в этом можно, посмотрев изображение ниже.

Мне нравится прогноз компании Goldman Sachs, которая прогнозирует рост акций Сбербанка более чем на 100%, если смотреть от текущих уровней. Люди там сидят точно не глупее нас, поэтому посмотрим, что из этого выйдет. :)

Кстати, по привилегированным акциям зеленого банка картина практически аналогичная, поэтому не буду добавлять лишние изображения.

По-моему мнению, Сбер сочетает в себе весьма низкую рыночную оценку и уверенный, а главное стабильный рост прибыли, а также щедрые дивиденды, которые продолжают расти из года в год.

Более того я считаю, что при улучшении геополитической обстановки ценные бумаги Сбербанка будут одними из первых, кто стремительно пойдет вверх.

Также хочу выразить мнение, что такая распродажа акций Сбера носит панический, стадный или технический характер, но никак не фундаментальный. Полагаю, что будущие денежные потоки зеленого банка, которые дисконтированы по разумной ставке, не могу оправдывать сегодняшнюю рыночную цену акций компании на Московской бирже. По-прежнему придерживаюсь мнения по Сбербанку, что на горизонте 2-4 лет 20-25% совокупной годовой доходности (бумажной и дивидендной) по акциям компании более чем достижимы, исходя из текущих уровней.

Друзья, спасибо, что читаете мои статьи, я очень вас ценю! А еще мне нравится, когда вы ставите ЛАЙК! Поэтому, если статья была вам интересна и полезна, пожалуйста, не забудьте это сделать, спасибо :)

Подписаться на мой канал можно, нажав СЮДА!

Будьте здоровы и независимы, а остальное приложится! :)

Друзья, а что вы думаете о перспективах Сбербанка в 2022 году? Чего можно ожидать от акций компании и стоит ли сейчас их покупать?

Лайк всегда приветствуется!

С уважением,

Инвестиционный Друг

#сбербанк #банки #дивиденды #санкции #фондовый рынок