Добрый день подписчикам и читателям канала.

Наконец-то юристы по налоговому праву и налогоплательщики дождались письма ФНС России по Уведомлениям о вызове налогоплательщика.

Почему наконец-то?

Потому что это пожалуй самый несчастный документ, над которым инспекторы издеваются как только могут на протяжении многих лет. Следовательно, над налогоплательщиками тоже - они его выполнять должны.

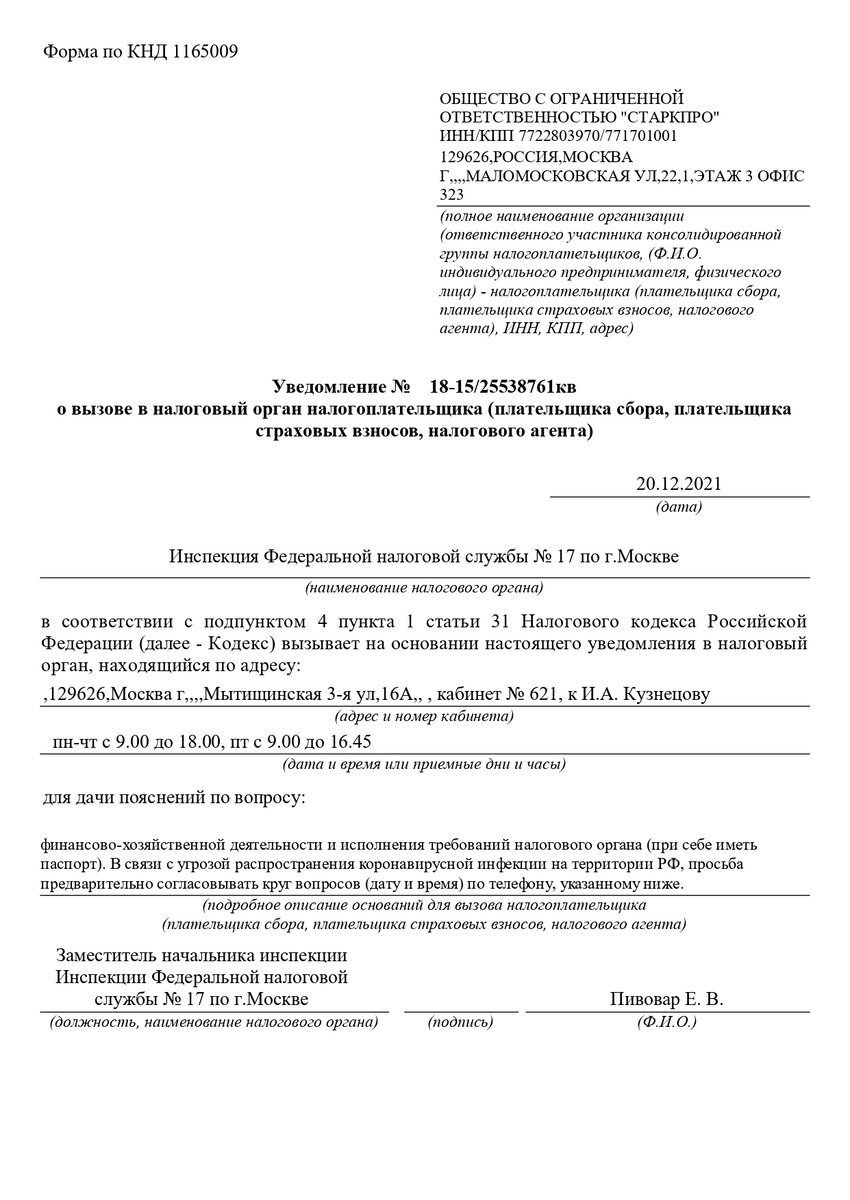

Поскольку для налоговиков утвержденной формы Повестки о вызове на допрос НЕ СУЩЕСТВУЕТ (есть только рекомендации), то этим Уведомлением могут быть вызваны и любые физические лица на допрос по статье 90 НК и дачу пояснений по статье 31 НК. И юридические лица для дачи пояснений по статье 31 НК.

Вообще у налоговиков не может быть писем и бумажек в произвольной форме. Все, как в фильме "украдено до вас", то есть давно придумано и утверждено - смотрите тут.

Что такое "дача пояснений" и чем пояснения от допроса отличаются?

Допрос - это показания физического лица под протокол. Это предупреждение об ответственности по ст. 128 НК (неявка и ложные показания). В Уведомлении о вызове надо указать, что будет допрос по ст. 90 НК. То есть вы уже будете ожидать составление протокола и соблюдение всей процедуры.

Дача пояснений - это устно. Вас вызвали (как физическое или юридическое лицо) просто, чтобы поговорить. Вы пришли и просто разговариваете - поясняете. Не хотите - письменно ничего не приносите. Вас нигде не могут заставить расписаться. Документы требовать права не имеют (для этого есть документ - Требование). Беседа должна прояснить для инспектора основные моменты: надо искать дальше или нет смысла копать в вашем направлении.

Однако, налоговиков никогда утвержденная форма Уведомления не смущала.

Чего они туда только не вписывали!

И документы требовали.

И вставляли пугалки про МВД, Прокуроров, СК России и так далее.

И сдать уточненные декларации предписывали.

И требовали обязательной явки директора компании, препятствуя доступу для дачи пояснений уполномоченных лиц по доверенности.

У меня клиенты одно время ходили на дачу пояснений со стопкой жалоб по 139 статье НК. С готовым шаблоном. Вписывали время и дату, когда их не пускали по доверенности и тут же сдавали жалобу в окошко опер.зала.

При наличии утвержденной формы и требований к составлению документа из Уведомления о вызове сделали форменную помойку!

Часть моей работы связана как раз с написанием ответов на Уведомления, Требования и иные процессуальные документы инспекций.

И последние года три-четыре, как ни Уведомление, так клиенту требуется нудное и подробное обоснование, почему незаконное Уведомление исполнять клиент не будет. Кстати, имеет право (пп. 11 п. 1 ст. 21 НК РФ).

Видимо засыпавшись жалобами и отказами, ФНС России не выдержала, и решила напомнить налоговикам, зачем вообще этот документ существует.

Самое основное, что там ДОЛЖНО БЫТЬ

Конкретная причина вызова!

Буквально только что я закончила писать очередной отказ явиться по Уведомлению, где инспектор указал, что явиться надо для дачи пояснений по вопросам "ведения финансово-хозяйственной деятельности".

И все. Больше ничего.

Я вас умоляю. Какой там год/Квартал/Налог/Контрагент/Договор.

Какой там конкретный вопрос.

НИ-ЧЕ-ГО.

Иди туда, не знаю куда, принеси то, не знаю что.

Что нам про это написала ФНС России

Отсутствие в Уведомлении конкретного вопроса для дачи пояснений, по которому налогоплательщик вызывается в налоговый орган, а также отсутствие ссылки на конкретную налоговую проверку или мероприятия налогового контроля, в рамках которых направляется Уведомление, не только лишает возможности и права налогоплательщиков подготовиться к представлению конкретных пояснений и подтверждающих документов, но и ведет к необоснованным трудозатратам и неэффективности проведения должностными лицами налоговых органов мероприятий налогового контроля, а также к формированию у налогоплательщиков отрицательного отношения к налоговым органам в целом.

ФНС России уже так и пишет инспекторам - не надо работать впустую на мусорное ведро. Не тратьте зря время, за которое вам платят деньги!

Про время налогоплательщиков я уж промолчу))) ФНС как-то ближе интересы государства.

Так вот, оказывается, государство в тупой работе на "корзину" тоже не заинтересовано. Надо же! Сюрприз!)))

Чего в Уведомлении быть НЕ ДОЛЖНО

ФНС России проанализировала массовые жалобы и установила следующие нарушения:

1) направление Уведомлений с целью истребования у налогоплательщиков документов (это НЕ требование по статьям 88, 93, 93.1);

2) в Уведомлениях содержится требование налоговых органов представить уточненные налоговые декларации (это НЕ требование о представлении письменных пояснений по статье 88 пункт 3);

3) отсутствие в Уведомлениях подробного описания оснований вызова (вот про ту самую финансово-хозяйственную деятельность);

4) вызов в налоговые органы на заседание комиссии по легализации налоговой базы.

Да ОТМЕНЕНЫ, блин, эти комиссии))) Нет такого мероприятия налогового контроля, как "комиссия". Отменены Письмами ФНС России от 21.03.2017 № ЕД-4-15/5183@, от 25.07.2017 № ЕД-4-15/14490@ и от 07.07.2020 № БС-4-11/10881@.

Но каждый день мне присылают Уведомление со словами "Ой, а нас тут опять на комиссию вызвали")))

Короче!)))

Теперь мы в эти отказы красиво вписываем письмо ФНС России от 02.12.2021 года.

Как показала практика, на то, чтобы налоговики переучились и стали что-то соблюдать, в среднем уходит полгода - год времени.

Я одного не понимаю.

Зачем тратить время и мучиться, что-то изменять и придумывать, если можно ничего не изменять и ничего не придумывать)))

Я хочу документы? Выставляю требование о представлении документов. Даже, если вне рамок налоговых проверок.

Я хочу письменные пояснения в рамках камеральной проверки? Выставляю требование по п. 3 ст. 88 НК.

Я хочу письменную информацию ВНЕ РАМОК ПРОВЕРКИ? Да не вопрос - Требование о представлении документов (информации).

Хочу допрос? Вызываю физика Уведомлением или повесткой по ст. 90 НК.

Что же они так убиваются с этим Уведомлением? Никак не убьются - уже даже ЦА ФНС довели.