Сегодня Екатерина Прудникова, руководитель блока по работе с частными клиентами Абета, подробно расскажет, по каким признакам можно судить о приближении кризиса.

“Мы не знаем будущего, гадать на картах и кофейной гуще – не умеем, поэтому решили сделать подборку индикаторов, которые могут предупредить нас о надвигающейся рецессии или кризисе. Каждый индикатор по-своему хорош, но мы расположили их по нашей субъективной полезности. Сегодня речь пойдет о доходности государственных облигаций.

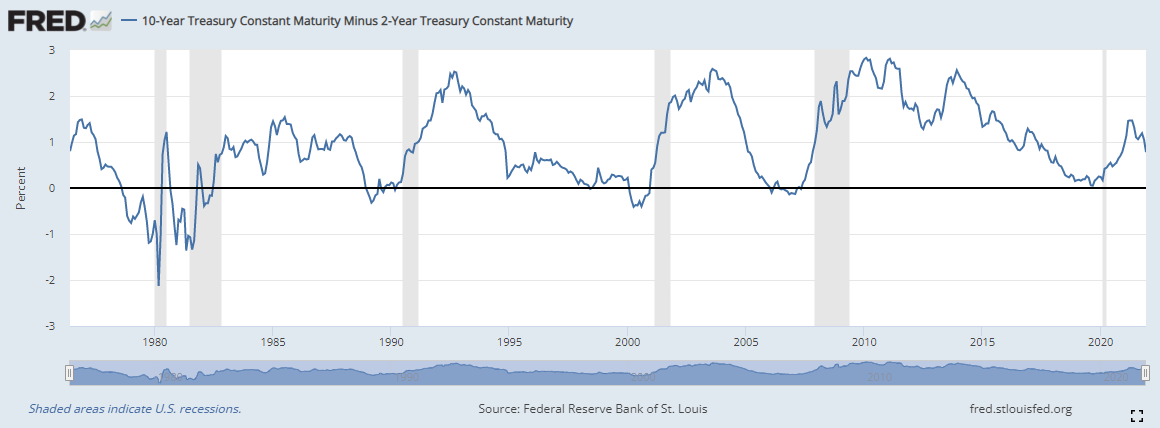

Инверсия кривой доходности облигаций

Облигация – долговая ценная бумага, владелец которой имеет право получить ее номинальную стоимость деньгами или имуществом в установленный ею срок от того, кто ее выпустил (эмитента). Также облигация может давать право держателю получать разовый или периодический доход в виде процента от ее номинальной стоимости (в том числе в форме купона). Конечный доход по облигации, помимо процентных (купонных) выплат, формирует разница между ценой ее покупки и погашения (дисконт).

В нормальных условиях на долговых рынках долгосрочные облигации имеют более высокую доходность, чем краткосрочные – ведь риск того, что с заемщиком может произойти какое-либо негативное событие за 10 лет гораздо выше, чем тот же риск на горизонте двух предстоящих лет, при условии, что у заемщиков одинаковый кредитный рейтинг.

Как правило, перед кризисом доходность долгосрочных облигаций падает, а краткосрочных – растет. Это связано с тем, что инвесторы начинают снижать риски по портфелям и перекладываться в облигации. Переток происходит в пользу долгосрочных облигаций, ведь в краткосрочной перспективе ожидания негативные (иначе, зачем бы они вообще выходили из акций). Как следствие, спрос на них растет, повышается стоимость облигации и снижается ее доходность. В это же время мы видим обратную картину в краткосрочных облигациях – спрос падает, а следовательно, снижается их стоимость и растет доходность.

Также можно следить за разницей в доходностях (спред) между 3-месячными и 10-летними облигациями UST (более волатильный, может давать несколько инверсий перед кризисом подряд).

Почему так происходит?

Во-первых, чаще всего за несколько лет перед рецессией ФРС (Федеральная резервная система) США начинает цикл ужесточения кредитно-денежной политики (в том числе подъема ставки), чтобы охладить растущую экономику, что в свою очередь ведет к удорожанию кредита. При этом растут доходности краткосрочных облигаций (ставка выше – доходности по коротким облигациям растут вслед за ставкой, в результате снижения их стоимости). Длинные же облигации менее чувствительны к текущим ставкам, что и приводит к инверсии кривой доходности облигаций.

Во-вторых, когда крупные институциональные инвесторы ожидают относительно скорую рецессию, они предполагают, что для борьбы с ней ФРС будет понижать ставки. Как следствие они начинают покупать длинные облигации с целью сохранить капитал или с перспективой роста цены долгосрочных облигаций при снижении ставки ФРС.

В данном примере мы рассмотрели инверсию кривой доходности американских государственных облигаций, иначе UST или трежерис. Однако то же справедливо и для российских государственных облигаций. Таким образом, инверсия кривой доходности ОФЗ (облигаций федерального займа) также может свидетельствовать о рецессии и кризисе в российской экономике”.

В рамках нашего курса, мы также рассматриваем различные этапы экономического цикла и показываем, как грамотно выстроить стратегию действий в условиях того или иного этапа. 17 уроков продолжительностью около 6 часов, выполнение 55 тестовых и 13 практический заданий, позволят вам почувствовать себя увереннее в инвестиционном мире.

До 23 января вы можете присоединиться к курсу со скидкой 30%!

Переходите на сайт курса - https://edu.abeta.org и выбирайте удобный тариф.

Читайте также

______________________

Подписывайтесь!

#обучениеинвестициям #абетаинвестиции #инвестирование

#инвестицииснуля #абетаинвестиции