Очень много спекуляций в интернете по поводу этого эмитента - одни говорят, что нужно брать на все; другие, что ни в коем случае, потенциал падения ещё огромен. Предлагаю посмотреть на бумагу с точки зрения Разумного инвестора.

Меня зовут Андрей Ремизов, и если Вас интересуют безопасные инвестиции в надежные компании на российском, американском и китайском рынке, то добро пожаловать на канал!

Перед IPO ФиксПрайса я уже делал обзор на них - пришел к выводу, что компания хорошая, но цена, выкаченная на Первичное размещение, поставила крест на дальнейшем росте котировок. Мы видим техническую фигуру "IPO от ВТБ":

Несмотря на негативный технический паттерн, быстренько пробежимся по фундаментальным показателям. Освежим в памяти, так сказать)

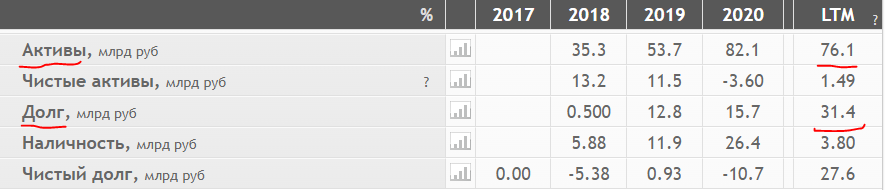

Активы:

Соотношение Активов к Обязательствам больше, чем 2 к 1, поэтому ставим плюс.

Денежные потоки:

Выручка с 2018 года по текущий квартал выросла на 50,9%, а чистая прибыль увеличилась на 160%. Результаты прекрасные. Плюс однозначно.

Теперь к мультипликаторам - дорого или дешево сейчас стоит компания?

ФиксПрайс стоит две годовых выручки (P/S), а вот P/E говорит о значении 24, что крайне дорого. Даже при текущей коррекции бумаги на 43% - это все равно не дешевая история. Особенно если учесть, что раньше компания была монополистом в сфере недорогих товаров, а сейчас у нее появились прямые конкуренты, которые продают дешевый сегмент в рамках своих супермаркетов, снижая траффик в сам Fix - и Магнит, и Пятерочка, и Лента, и Ашан.

Даже если спроецировать рост прибыли на будущее, а именно ежегодный прирост бизнеса на 30%, то форвардный P/E при текущей цене будет равен 16, что по-прежнему дорого - требуется снижение ещё на 25%.

Исходя из такого прогнозирования, бумага должна торговаться по цене 300 рублей за акцию. Именно при таком значении можно начинать присматриваться к ней. При этом Дивиденды составят 3,8%.

Напомню, статья не является индивидуальной инвестиционной рекомендацией, а также не призывает к каким-либо действиям/бездействиям.

Да, можно сказать, что акции уже нащупали дно на отметке 400 рублей, поскольку компания объявила обратный выкуп бумаг на 4 млрд рублей. Но! Давайте посмотрим на общее количество бумаг:

Всего в свободном обращении находится 25% акций на сумму 85 млрд рублей. Байбек объявлен на 4 млрд рублей. Это всего 4,7%, что, на мой взгляд, капля в море.

Резюме: 1. Фундаментально компания привлекательная, но дорогая.

2. Из-за конкуренции могут снизиться темпы роста бизнеса.

3. Обратный выкуп может локально поддержать котировки, но не глобально.

4. Ставлю личную цель по 300 рублей, от которой можно пробовать набирать позицию.

А что вы думаете по поводу FixPrice? Есть будущее у компании? Уже добавили к себе в портфель?