Итак начнем!

2021 год — первый полноценный год моего инвестирования в ценные бумаги, торгующиеся на Московской Бирже.

За год был получен опыт инвестирования в акции, облигации, структурный продукт, ETF и даже участив в IPO. Вдаваться в подробности выбора ценных бумаг, риск менеджмент я не буду, так как у каждого инвестора свой путь.

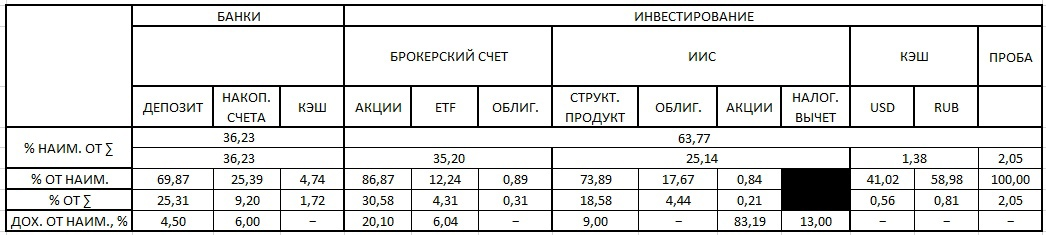

Для удобства предоставления информации и ее анализа, я свел данные, представленные в таблице 1. Все данные приведены в относительных единицах.

Таблица 1.

Примечания:

— % НАИМ. ОТ ∑ -доля инвестирования (в процентах) в сектор относительно общей инвестиционной суммы;

— % ОТ НАИМ. - доля инвестирования (в процентах) внутри сектора;

— % ОТ ∑ - доля инвестирования (в процентах) внутри сектора относительно общей инвестиционной суммы;

— ДОХ. ОТ НАИМ., % - процент дохода сектора.

- Банки. Банковский депозит и накопительные счета.

Начну с самого консервативного и самого высоколиквидного инструмента — банковский депозит и накопительные счета. Доля инвестирования (в процентах) в сектор относительно общей инвестиционной суммы — 36,23 %.

Депозит разделен на три части, непосредственно сам депозитный счет (69,87 %), два накопительных счета в разных банках (25,39 %) и кэш (4,74 %). От общей суммы инвестирования: депозитный счет (25,31 %), два накопительных счета в разных банках (9,20 %)и кэш (1,72 %).

Как не раз говорил в своих видео, в условиях изменения, в нашем случае — повышения, ставки ЦБ я старюсь инвестировать в депозит на самый короткий период. В зависимости от условий — это год, полгода и три месяца.

В таблице 1 данные по депозиту за полугодовалый счет. На момент открытия вклада это был приемлемый процент вклада — 4,5 % годовых, так как ставка ЦБ на тот момент была — 4,25 %. На момент закрытия вклада ставка ЦБ — 7,5 %, т.е. моя потеря, без учета инфляции, составила: - 3,25 % годовых. Если брать разбивку по месяцам с учетом ставки ЦБ, то получаем: первый месяц: +0,25 % годовых, второй месяц: 0 %, третий месяц: - 0,5 %, четвертый месяц: - 1,0 %, пятый месяц: - 2,0 %, шестой месяц с переходом, так как не на первое число закрытие: - 2,25 % и - 3,0 %.

Эти данные четко показывают, что депозит съедает Ваш доход! В стабильные годы съедает медленно, в нестабильные — быстро. Теперь представьте сколько можно было потерять при инвестировании на год, три или 5 лет… Поэтому часто делаю акцент на ставку ЦБ и объясняю почему это важно. Тык -Ставка ЦБ в режиме онлайн.

А если сравнить это с инфляцией, официальные дынные:

Ожидаемые данные:

Реальные данные: рост цен на продукты, за апрель месяц, когда еще ставка ЦБ была — 4,5 %:

Думаю комментарии излишни и так все понятно, если даже хотя бы взять ожидаемые данные…

На данный момент депозит реинвестирован на 3 месяца, со ставкой — 5,3 %. Чтобы получить больше, это вклад от года и больше с выполнением ряда условий, например, для меня эти условия неинтересны. Приходиться бегать с банка в банк, для поиска лучших условий и потерей денег на переводы.

С накопительным счетом немного лучше, чем депозитом, но все равно минус. Кстати, проверяйте чаще условия по накопительному счету, желательно раз в месяц. Мой накопительный счет автоматически не индексировался с ростом ставок по депозитам. Чтобы получить больший процент приходилось закрывать старый счет и открывать новый, с новой ставкой. Чтоб меньше потерять, необходимо это делать в первые числа нового месяца, так как процент, обычно, начисляется на последний день старого месяца.

В среднем процент дохода по накопительному счету составил 6 %, плюс-минус.

2. Инвестирование.

Доля инвестирования (в процентах) в сектор относительно общей инвестиционной суммы — 63,77 %.

2.1. Брокерский счет. ETF.

Доля брокерского счета составляет 35,2 % от общей суммы инвестиций.

В данном разделе расскажу только про акции и ETF (ПИФ), облигации были куплены в конце года и то по ошибке выбора не того счета при участии в IPO.

Брокерский счет разделен на три части, акции (86,87 %), ETF (ПИФ)(12,24 %) и облигации (0,89 %). От общей суммы инвестирования: акции (30,58 %), ETF (ПИФ)(4,31 %)и кэш (0,31 %).

Начну с ETF (ПИФ), изначально планировал делать упор именно на этот вид инвестирования, так инструмент представляет собой высоко диверсифицированный инструмент с реинвестированием. Просто и удобно.

Изначально портфель был разбит, примерно 50 на 50 по рублевым бумагам и долларовым, для диверсификации по валютам. Плюс для этой же цели каждый сектор был представлен в нескольких бумагах, минимум в двух. На данный момент в портфеле 20 ETF и один ЗПИФ активная бумага, в целом все это ПИФ.

Но все пошло не так, брокер без моего уведомления перевел почти все долларовые бумаги в рублевый эквивалент, до сих пор некоторые бумаги отображаются с неверными данными в торговом терминале.

Коридор процента дохода по году менялся от 3,5 % до 8,5 %, на конец ноября данные — 6,04 %. В целом ETF для меня — разочарование года. Почему так получилось? думаю основной момент это поздний заход в рынок (относительно «ямы» 2020 года), и как следствие, купленные за дорого бумаги, которые при коррекции у шли в минус (незакрытые позиции с отрицательным доходом). Нужно отметить конечно, что в портфеле есть бумаги с неплохим процентом — 14 %.

В январе 2022 года планируют потратить время, сделать балансировку портфеля, поставить на заметку перспективные бумаги.

2.2. Брокерский счет. Акции.

В моем портфеле только акции компании, торгующихся на МБ.

Разбивка портфеля по секторам в процентах — первая строчка, вторая строчка — доход в процентах.

Доходность портфеля составила 20,1 %. Доход по акция единственное, что дало плюс, относительно инфляции и позволило сохранить, и увеличить капитал.

2.3. ИИС. Структурный продукт.

Доля ИИС составляет 25,14 % от общей суммы инвестиций.

В данном разделе расскажу только про структурный продукт, это был первый и единственный инструмент на начало инвестирования. По облигациям данных пока нет, так как еще ни одна из облигаций не погашена. По акциям: в портфеле одна акция и она выполняет роль «живого» графика, для ответа на вопрос, что было бы, если я бы сразу инвестировал N 000 000 монет (которых у меня не было отродясь) в крутую бумагу.

ИИС разделен на три части, структурный продукт (73,89 %), облигации (17,67 %) и акции (0,89 %). От общей суммы инвестирования: структурный продукт (18,58 %), облигации (4,44 %) и акции (0,21 %).

Структурный продукт — защищенный автоколл на корзину из 4 акции. Суть простая, если стоимость 4 акции поднимается выше определённого порога, оферта закрывается, инвестор получает купон, с заранее оговоренным процентом от инвестируемой суммы. Причем событие может наступить раньше, чем заранее указанный период. В противном случае инвестор получает тело инвестиции в деньгах или в акциях худшей компании. Так как у меня был защищенный, то я бы получил деньги в случае плохих событий. Потеря в этом случае была бы — замороженные средства, инфляция и недополученная прибыль. Мне повезло с бычьим рынком и я два раза получил выплаты, в прошлом году (6 месяцев и 13 %) и в этом по одной оферте с разным доходным процентом.

На данный момент структурные продукты не доступны для неквалифицированного инвестора, каким являюсь и я. В принципе это и хорошо, многих людей ЦБ убережет от потерь и головных болей.

На данный момент структурный продукт и купон по нему полностью реинвестированы в портфель облигации, сроком 0,8 до 1,6 лет. Разработан план риск менеджмента, задача на 2022 год привести портфель в заданные рамки, а за 2023 год проверить доход, при необходимости создать новый план. Сейчас план такой — самые надежные бумаги ОФЗ — 35 % (кто угадает почему 35?), 40 % — облигации инвестиционного уровня, не включая ОФЗ и 25 % — спекулятивные облигации.

Рекомендованные портфели:

2.4. ИИС. Вычет.

Буквально пару слов. У меня ИИС тип А, по нему можно сделать налоговый вычет на сумму до 52 000 руб. в год при инвестировании не менее 400 000 руб., т.е. 13 %. Уловите — открытие от 3 лет. Через три года счет можно закрыть и вывести тело вклада.

ЦБ собирается убрать старые ИИС тип А и Б, и ввести новый, 3-ий тип, про него я рассказывал в своих видео. Пока ЦБ этого не сделал есть смысл открыть ИИС тип А и воспользоваться льготой от государства.

2.5. КЭШ и ПРОБА.

КЭШ понятно, это деньги на брокерском счету и ИИС, не инвестированные в ценные бумаги. Важно отметить, что на конец года необходимо держать наличность на счету если у Вас есть облигации, чтобы брокер смог за Вас заплатить подоходный налог 13 %с купонов, в противном случае придётся самому заполнять декларацию.

ПРОБА это инвестиции не в фондовый рынок, пока про нее нечего сказать, изучаю три платформы в разные инструменты, к концу 2022 года будет уже информация :)

Какие планы на 2022 год по инвестированию:

- +10 % выше ставки ЦБ по инвестированию в ценные бумаги к декабрю 2022 года.

- Правильно заполнить декларацию 3 НДФЛ за дивиденды в $ российских компаний, зарегистрированных на Кипр и т.п. —депозитарные расписки. Февраль 2022 года.

- Пассивным доходом перекрыть еще один минимальны постоянный месячный расход. Март 2022 года.

- Выбрать и купить перспективные акции иностранных компаний на СПБ. Уже есть понятие двух секторов. Февраль 2022 года.

- Из области трудного — найти способы увеличить доход от основной деятельности на 20 %. Ноябрь 2022 года.

Моя книга года

За этот год прочитал 22 книги. Особо понравились: Анализ ценных бумаг Грема и Додда; 13 банков, которые правят миром; Манифест Инвестора; Разумный инвестор; Библия Капиталиста; Бизнес на свои; Не верьте цифрам; Как устроена экономика; Одураченные случайностью; Руководство разумного инвестора; Фин драйв; Фактор Латте.

Трудно выделить какую-то одну и несколько книг. Но вот одну из них я прочитал два раза, причем практически подряд. В номинации книга года, которая доставила мне счастье — Фактр Латте.

Книга на подумать — Одураченные случайностью. Книга на почитать на досуге — 13 банков, которые правят миром. Остальные книги — качать мозг.

Почему еще Факт Латте, вчера гулял и все думал о цене на билет до родителей, по минимуму туда и обратно — 18 200 руб., с учетом что-то купить и мелких расходов — это больше половины моей з. п. такие траты для меня расточительны, с другой стороны потеря возможности увидеть родителей это просто гигантский минус, с учтём их возраста. Тут и пришла в голову книга Фактор Латте — нужно открыть счет и кидать на него по 4 000 руб., чтобы иметь возможность в Новый Год летать домой. Что я и сделаю в январе. Как сказала бы моя учительница по русскому и литературе: «Смотришь в книгу — видишь фигу». Да да, это про меня…