Одной из частых ошибок новичков считается откладывание инвестиций «на потом» в надежде найти лучшую точку входа. Но и среди опытных инвесторов есть те, кто придерживаются стратегии поиска оптимального момента при диверсификации портфеля — они наращивают только долю просевших активов, игнорируя выросшие в цене. А статистические исследования приводят результаты как в пользу, так и против маркет-тайминга.

Что такое маркет-тайминг

Таким термином называется стратегия, при которой инвестор пытается угадать будущие движения рынка и выбрать наилучшее время для покупки актива.

Фактически – это попытка «купить дешево и продать дорого». Такой подход к торговле основан на предположении, что за спадом котировок обязательно последует их рост и наоборот.

Маркет-тайминг — это активная стратегия. Искать лучшие моменты для покупки и продажи предлагается с помощью:

- технического анализа;

- изучения новостей, связанных с интересующей компанией;

- анализа мультипликаторов.

Статистические исследования показывают, что для многих инвесторов маркет-тайминг сводится к лотерее. И чем большую активность проявляет человек, тем выше вероятность, что он потеряет деньги.

В качестве примера можно привести бразильское исследование 2019 г. В его рамках был проанализирован результат более 1,5 тысяч трейдеров, которые ежедневно торговали на протяжение 300 дней. Из них только 17 получили прибыль.

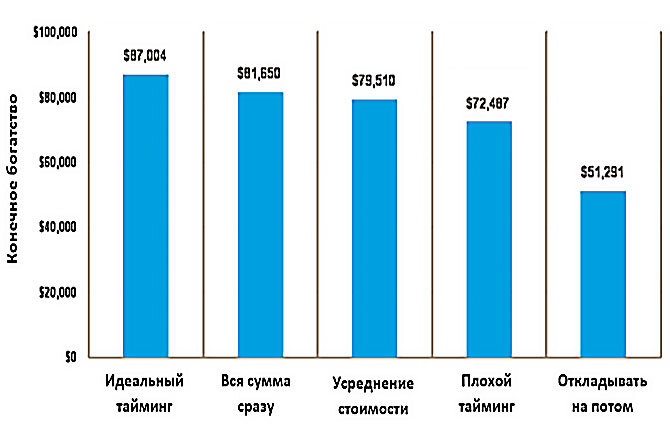

Также есть американские исследования, показывающие, что на горизонте инвестирования 20 лет и более «мгновенное» вложение денег сразу после их получения или усреднение незначительно уступает по прибыльности идеальному маркет-таймингу.

При этом постоянное ожидание «идеальной» точки входа в рынок акций и вложение исключительно в облигации в большинстве случаев показывало худший результат. Но подобные исследования не учитывают степень диверсификации портфеля.

Сторонники использования маркет-тайминга также приводят результаты статистического анализа для подтверждения своей теории. Например, инвестиции, сделанные в марте 2020 г., спустя год дали результат в 5 раз лучше, чем покупки, совершенные месяцем ранее.

Просадки в этот момент наблюдались по всем индексам, поэтому результат не зависел от принципа диверсификации портфеля и количества активов в нем.

Но проблема маркет-тайминга в том, что ни один человек не сможет угадывать идеальную точку входа на протяжении длительного времени для всех активов. Не существует моделей, которые позволяли бы точно прогнозировать кризисы рынка в целом или обвалы котировок отдельных компаний.

Роль прогнозов

Большая часть контента многочисленных ресурсов для инвесторов — прогнозы аналитиков и экономистов. Но даваемые ими рекомендации зачастую противоречат друг другу, а предсказания не сбываются.

Bank of America опубликовал статистику, согласно которой сильным коррекциям рынка предшествовал оптимизм аналитиков, а за прогнозами о скором крахе следовал очередной взлет котировок.

Часто прогнозы строятся на техническом анализе. Если цена актива пробила уровни поддержки или сопротивления, то этот момент считается подходящим для добавления бумаги в портфель или, наоборот, снижения ее доли для поддержания желаемого уровня диверсификации. Но этот подход работает только на коротком горизонте вложений, а пробой может оказаться ложным.

С фундаментальным анализом ситуация обратная. Даже если все аналитики считают компанию недооцененной, до момента, когда цена ее акций достигнет «справедливого» уровня могут пройти годы.

На протяжение этого времени котировки могут еще больше снижаться из-за кризисов. Поэтому даже при высокой диверсификации по количеству компаний цена портфеля, составленного на основе недооцененных акций, не застрахована от просадок.

Усреднение по цене и объему

Между двумя полюсами (мгновенным вложением свободных денег и постоянными попытками дождаться лучшего момента для покупки) находится еще одна стратегия. Такой подход называется усреднение. Он призван повысить доходность вложений и снизить рыночный риск. Фактически он является диверсификацией портфеля инвестиций по точке входа.

Самым популярным вариантом является усреднение по цене. Такая стратегия подразумевает регулярную (например, раз в месяц) покупку выбранных активов на одну и ту же сумму. В результате многолетних вложений покупки на просадках компенсируют вложения, сделанные в период максимальных цен.

В результате правильной изначальной диверсификации активов (по отраслям и странам) инвестор получает портфель с прибылью по большинству позиций. Такой подход может не сработать, если количество активов, которые покупались по подобной стратегии, было невелико.

Поэтому считать использование стратегии маркет-тайминга заменой диверсификации портфеля нельзя.

Стратегия усреднения по цене уменьшает доходность, если период роста рынка длится достаточно долго. Поэтому была разработана ее разновидность — усреднение по объему. В этом случае в моменты повышения стоимости количество покупаемых лотов снижается, а во время просадок — увеличивается.

Такой подход особенно удобен для портфелей с высокой степенью диверсификации не только по числу включенных компаний, но и по их страновой и отраслевой принадлежности.

Он позволяет инвестору пополнять портфель регулярно на запланированную сумму. Но распределяется она не по всем активам равномерно. На покупку просевших бумаг отводится больше средств, чем на приобретение выросших.

Это позволяет сохранять пропорции между разными активами и поддерживать изначально запланированную степень диверсификации.

Преимущества усреднения:

- предотвращает промедление, снижает страх выбора неудачной точки входа;

- снижает разочарование от инвестиций в моменты снижения рынка;

- избавляет от траты времени на постоянный анализ котировок.

Считается, что такая стратегия приносит более высокий результат, чем долговременное накопление капитала перед входом на рынок.

Лучшие результаты усреднение показывает, если речь идет о вложениях в индекс широкого рынка. Для плохо портфеля с плохой диверсификацией оно может не дать желаемого эффекта.

При этом известные мировые инвесторы расходятся во мнениях, какое количество активов можно считать хорошей диверсификацией портфеля.

Статистика 1997-2017 гг. показывает, что для выбора «хорошей» компании из S&P500 нужно было обладать высокими аналитическими способностями или изрядной долей везения. За этот период более 25% входящих в индекс компаний показали отрицательную доходность. Сверхвысокие результаты отмечены у 4% компаний, но они и обеспечили рост индекса.

Поэтому принцип диверсификации портфеля, при котором в него добавляется множество разных эмитентов, оказывается довольно сомнительным. Вероятность того, что при подобном подходе инвестору удастся опередить индекс невысока.

Именно по этой причине растет доля людей, добавляющих в свой портфель индексные фонды. Это обеспечивает максимальную диверсификацию с минимальными затратами времени.

Расскажите в комментариях, какой стратегии диверсификации вы придерживаетесь, пытаетесь ли вы угадывать лучший момент времени для пополнения портфеля. Поделитесь статьей с друзьями в социальных сетях и добавьте ее в закладки, чтобы при необходимости вернуться к ней в будущем.