Человек решился на банкротство, но боится, что кредитная история обретет непоправимое клеймо и заём больше не дадут. Для многих, особенно если они планируют в будущем восстановить финансовую стабильность и взять ипотеку, это становится причиной для отказа. Но оправдан ли этот страх? Разбираем факты.

Факты

В Федеральном Законе №127 “О несостоятельности”, на основании которого и проходит процедура банкротства нет запрета на получение кредита после завершения процедуры.

После банкротства банк нужно уведомлять о своем статусе. Сокрытие этого факта или предоставление поддельных документов может усугубить ваше положение и привести к внесению в черный список заемщиков (это самый минимум негативных последствий).

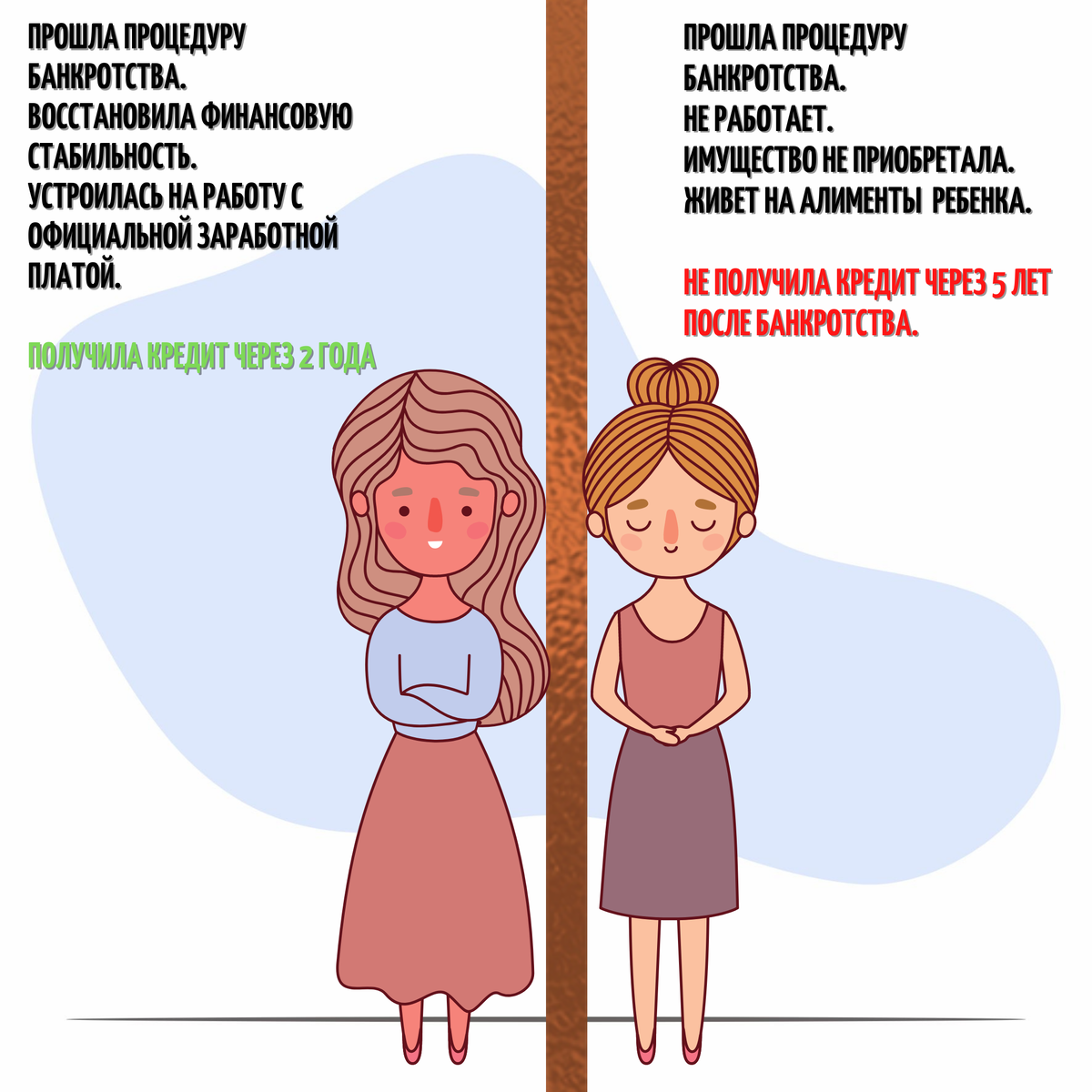

Если в вашей кредитной истории нет ошибок, и сведения о списании долгов переданы верно, то ухудшаться ваша кредитная история после процедуры не будет. Это хорошая новость. Так как просрочки и недобросовестность в выплатах снижают ваш рейтинг гораздо сильнее, чем факт прохождения процедуры.

Процедура судебного банкротства подразумевает наличие масштабной задолженности (более 300 000 рублей), которую должник не может ликвидировать самостоятельно. У каждого остается вариант рассмотреть предложения о реструктуризации, рефинансировании или предоставлении кредитных каникул, но если иного выхода не нашлось, то отказываться от банкротства по причине невозможности взять кредит сразу после процедуры… Не самое разумное решение.

Если вы задумались о банкротстве, но еще не приняли окончательное решение, то можете воспользоваться бесплатной консультацией юриста и задать все вопросы. Просто заполните анкету и с вами свяжется наш специалист.

Банки оценивают заемщика по многим критериям. Наличие самого факта признания неплатежеспособности, безусловно, отразится на рейтинге, но не будет критичным, если по остальным характеристикам вы соответствуете “портрету идеального заемщика”.

На следующий день после прохождения процедуры банкротства получить кредит не получится. Во-первых, сведения в БКИ еще не переданы и у вас пока сохраняется кредитная история богатая действующими долгами. Во-вторых, следуя логике, человек признанный несостоятельным вряд ли способен улучшить свое положение за один день.

У небольших банков и микрокредитных организаций существуют программы для банкротов. Обратиться к ним за кредитом допустимо уже через 6 месяцев после завершения процедуры. Раньше этого срока предпринимать попытки получения кредита не рекомендуется.

О вариантах кредитов для банкротов

К сожалению, банки не торопятся афишировать критерии заемщиков, которые могут взять у них кредит (подробнее об этом ссылка), поэтому достоверных сведений о получении долгосрочных займов в крупных кредитных организациях нет.

Стандартная рекомендация заключается в стабилизации финансового положения. Если вы нашли новую работу, обзавелись имуществом, получаете заработную плату на карту, открыли счет в банке и активно ведете финансовую жизнь, то препятствий к подачу заявки на кредит нет. Рекомендуем только сначала убедиться в актуальности информации в БКИ.

Для улучшения кредитной истории можно использовать специальные программы, о которых мы говорили, но стоит учитывать, что нюансы у них очень много. Например, очень высокая процентная ставка, штрафы и пени в случае просрочек. Плюс программы могут запускаться в тестовом режиме для определенных регионов. Сходное предложение встречали от банка “Пойдем!” несколько месяцев назад.

Обратиться можно и за покупкой в рассрочку. В случае своевременное погашения подобных долговых обязательств в срок. Через 1.5-2 года значительно увеличиваются шансы на получения стандартного кредита.

Важно знать, что ЦБ РФ негативно оценивает подобные программы реабилитации и указывает на низкую практическую ценность для заемщика. Прежде всего, высокий процент и обозначенные нюансы для заемщика не выгодны, но в случае стабильной выплаты положительно скажутся на вашей кредитной истории.

Поэтапное погашение кредитов, стабильная работа с официальным источником дохода, совершение крупных покупок без привлечения кредитных средств - таков план для стабилизации кредитной истории, который позволит через 3.5-4 года (при наличии первоначального взноса) обратиться за получением ипотечного кредита.

Важно! Кредит - это не только привилегия, но и фактор риска, который может поколебать вашу финансовую стабильность. Если обстоятельства уже сложились не в вашу пользу и вынудили воспользоваться банкротством, то повторно пользоваться услугами кредитных учреждений стоит с оглядкой на опыт. Напоминаем, что повторно пройти банкротство в течение следующих пяти лет не получится.