Снижение ключевой ставки Банком России в 2020 году побудило большое количество граждан позакрывать депозиты и отправиться на фондовый рынок в поисках лучшей жизни доходности. Да, когда ставка по депозиту в районе 4% годовых, то начинаешь задумываться, а стоит ли оно того... А тут еще и банковские счета "обложили данью".

Ключевая ставка - процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора. Если по-простому, это максимальный процент, под который Центробанк принимает депозиты, и одновременно минимальная ставка по кредитам для коммерческих банков.

За последние два-три года на фондовый рынок пришли миллионы наших граждан, многие из которых приоритетным инвестиционным инструментом выбрали дивидендный акции. В нашей стране вообще любовь к дивидендам пересиливает все возможные инвестиционные риски. Новоявленный инвестор готов сидеть в глубоком минусе, если компания продолжает платить дивиденды. Душу греет поступление реальных денег, а существенное падение стоимости акций кажется просто "виртуальным убытком", ведь долгосрочные инвесторы не планируют продавать свои активы.

С той же самой целью пришел в свое время на рынок и я, ведь дивидендная доходность по отдельным бумагам в 2-2,5 раза превышала ту доходность, которую давали мне накопительные счета, ежемесячно платившие 4-4,5% годовых. Да тот же МТС, купленный в начале 2021 года по 330 рублей уже летом дал бы 26,5 рублей дивиденда (до вычета НДФЛ), т.е. практически 8%. А с Сургутнефтегаза преф вообще можно было получить аж нереальные 15% годового дивидендного дохода! Видя такой аттракцион невиданной щедрости народ нес все новые и новые деньги и покупал акции не взирая на цены, ведь "дивиденд все покроет".

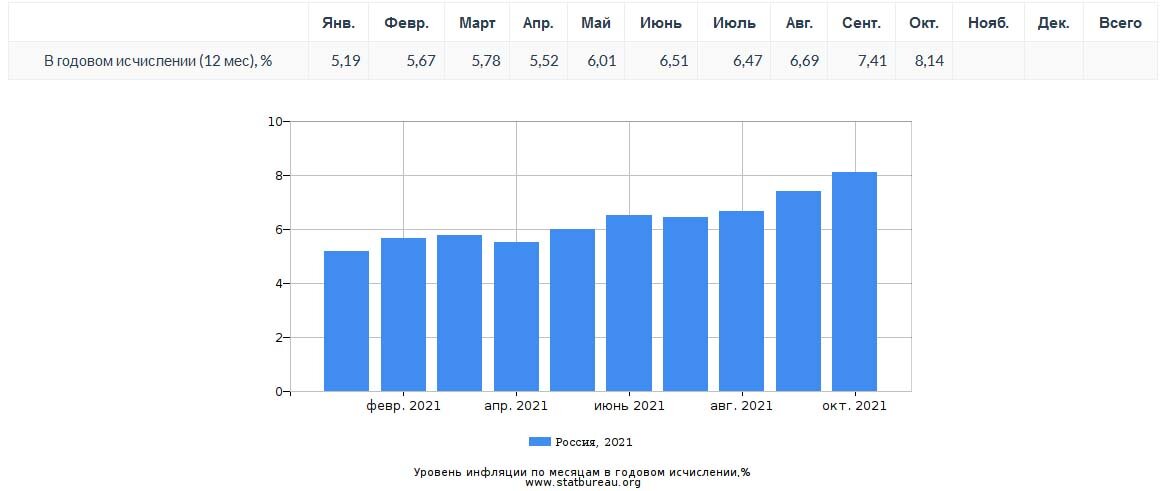

Инфляция подкралась незаметно

А тем временем в России начала расти инфляция и если на начальном этапе власти не ожидали ее существенного роста, то со временем все чаще начали звучать настороженные комментарии Банка России.

По мере роста инфляции Банк России, которые последние годы снижал ключевую ставку, и ставил цель по инфляции на уровне 4% начал постепенно поднимать ставку.

Реакция Банка России не заставила себя ждать

И если по началу такие изменения носили несущественный характер - увеличения на уровне 0,25% или 0,5%, то со временем их частота из амплитуда стали расти.

Последние повышение ставки произошло выше ожиданий, закладываемых рынком, и составило 0,75% увеличившись до 7,5%. При этом Банк России продолжает озвучивать свою позицию по самым жестким мерам для удержания инфляции в рамках разумного.

«Наша позиция достаточно простая, прозрачная. Мы в общем и по итогам октябрьского заседания совета директоров, мне кажется, достаточно четко скоммуницировали, что будем рассматривать возможность повышения ставки на дальнейших заседаниях», — отметил глава департамента ЦБ.

Каков промежуточный итог?

И что мы видим теперь? Ставки по долгосрочным депозитам в банках выросли до 7-8% годовых, что уже соответствует еще недавно хорошей дивидендной доходности по российским акциям.

Доходности по облигациям и ОФЗ с фиксированным купонным доходом также подросли. ОФЗ уже сейчас дают доходность к погашению выше 8%. Происходит это за счет удешевления тела облигации.

Такие доходности уже становятся интересны тем инвесторам, которые не готовы брать на себя повышенный инвестиционный риск инвестирования в акции. И уже сейчас виден постепенный переток средств в облигации и депозиты.

А что же с акциями?

Традиционно часть инвесторов выбирала акции, которые давали стабильную дивидендную доходность и фактически выполняли функцию "квази-облагации". Типичным примером являются акции МТС и Юнипро, которые платят стабильные дивиденды при небольшой волатильности.

И вот тут-то повышение ключевой ставки сыграло с нами злую шутку. За счет роста привлекательности менее рисковых инструментов интерес инвесторов к подобным инструментам стал снижаться, а инвесторы стали продавать акции. Для сохранения привлекательности необходимо повышение дивидендной доходности, которой можно достичь только за счет снижения котировок самой акции.

Аналогичная ситуация и в других дивидендных историях - котировки падают, а дивиденды растут. Если еще недавно инвесторы готовы были довольствоваться доходностью на уровне 7-8% годовых, то сейчас, на фоне растущей инфляции и рисках повышения ключевой ставки, ожидания превышают 10% годовых. А это говорит о том, что котировки акций должны замедлить рост или даже еще больше скорректироваться. Так, доходности дивидендных разовых выплат по Топ5 бумагам в декабре уже превышают 6% годовых.

Чего ждать дальше?

В декабре эксперты ожидают очередное повышение ключевой ставки, как минимум до 8% годовых, что еще раз скорректирует рынок. Повторное увеличение ставки, в случае сохранения высоких темпов роста инфляции, может ожидать нас в начале 2022 года. После этого Банк России ожидает постепенного снижения инфляции к целевому значению 4% годовых, которое может занять 1-2 года.

Для инвесторов период максимальных ключевых ставок может стать неплохой возможностью зафиксировать высокую доходность по ОФЗ на длительный срок. Неминуемое снижение котировок по акциям выступающим квазиоблигациями может тоже быть интересно на долгосрочном периоде, в случае, если высокая инфляция не скажется на бизнесе данных компаний.

Я сам планирую после декабрьского заседания ЦБ начинать постепенно наращивать долю облигаций в портфеле. Все-таки при стабильных доходностях в районе 9-12% годовых это может быть неплохим инструментов для снижения инвестиционных рисков. А гарантированных купонный доход может быть реинвестирован.

Я надеюсь, что данная статья оказалась для вас полезной. Поделитесь в комментариях продолжаете ли вы покупать акции или уже стали покупать облигации?