Долгожданный отчет Национального достояния!

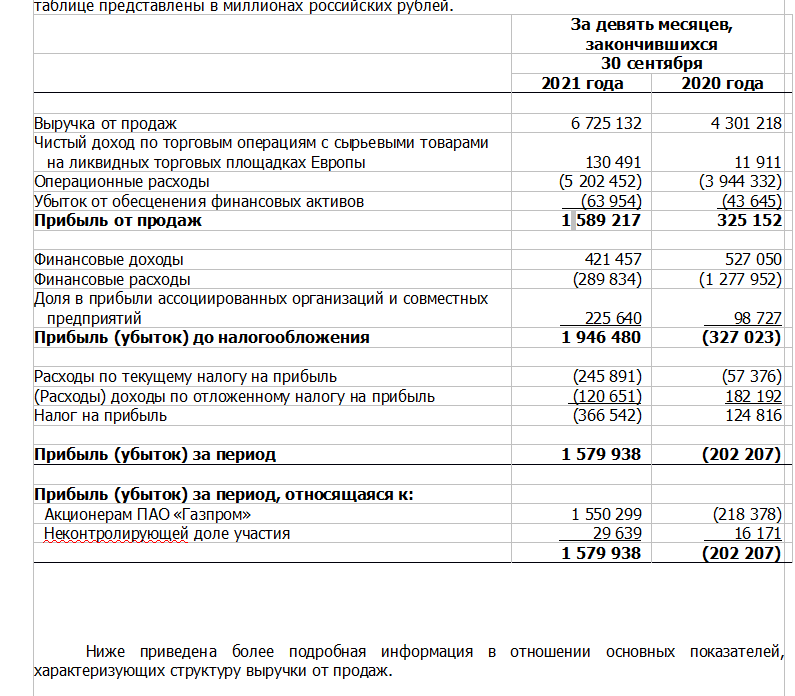

ЧИСТАЯ ПРИБЫЛЬ ГАЗПРОМА ПО МСФО В III КВ. - 581,801 МЛРД РУБЛЕЙ (ПРОГНОЗ 545 МЛРД РУБ.)

ЧИСТЫЙ ДОЛГ ГАЗПРОМА ПО МСФО ЗА 9 МЕСЯЦЕВ СНИЗИЛСЯ НА 10%, ДО 3,485 ТРЛН РУБ - КОМПАНИЯ

EBITDA ГАЗПРОМА ЗА III КВАРТАЛ - 808,769 МЛРД РУБЛЕЙ (ПРОГНОЗ 794 МЛРД РУБЛЕЙ)

За третий квартал заработали 11 рублей. Не много скажете вы, за 9 месяцев дивиденда набрали на 29,7р. В уме нужно держать то, что у Газпрома всегда самые высокие кварталы это 4 и 1.

Читая прибыль рекордная

EBITDA высокая - выше была только в 4 квартале 2018 - 292,3 млрд. руб.

Итого почти 30р. дивидендов за 9 месяцев - много это или мало? 9% за 9 мес. Если сравнивать со ставкой, то кажется что мало, ведь ОФЗ дают более 8,5% без риска. Но впереди у компании 2 высоких квартала. В ОФЗ купон не растет, а в случае с Газпромом дивиденд за 2022 год обещает также быть высоким.

Сейчас можно предположить что 4 квартал будет чуть лучше 3, а это значит можно рассчитывать на дивиденд в 12 рублей (консервативно).

Итого 42 рубля это 12,6 дивидендной доходности за год! И это пессимистичный сценарий.

Но, так как средняя цена на газ у газпрома выросла:

Средняя экспортная цена продажи газа в дальнее зарубежье в

третьем квартале 2021 года подскочила на 167% до $313,4 за 1.000

кубометров со $117,2 год назад.

И учитывая опустошенные ПХГ В Европе - можно предположить что дадут больше 12 р по итогу 4 квартала. Я рассчитываю на 15р. И это будет уже 13,5%.

Радует то что долговая нагрузка падает. Менеджмент кричит во всю - как все у нас замечательно!

"В результате по итогам III квартала уровень долговой нагрузки – коэффициент Чистый долг/EBITDA, – и так находившийся на комфортном для нас уровне, опустился до отметки 1,2. При этом мы ожидаем дальнейшего снижения уровня долговой нагрузки до значения около 1,0 по итогам года»"

К сожалению вся суть сейчас - это дивиденды по итогам и 2021 и 2022 годов.

EV/EBITDA = 4,2

P/E = 4,1

долг/EBITDA = 1,2