Уже прошёл год, как с супругой закрыли первый ИИС. Почему так решили и зачем открыли новый я подробно рассказывал

Пришло время подвести итоги инвестирования за прошедший год.

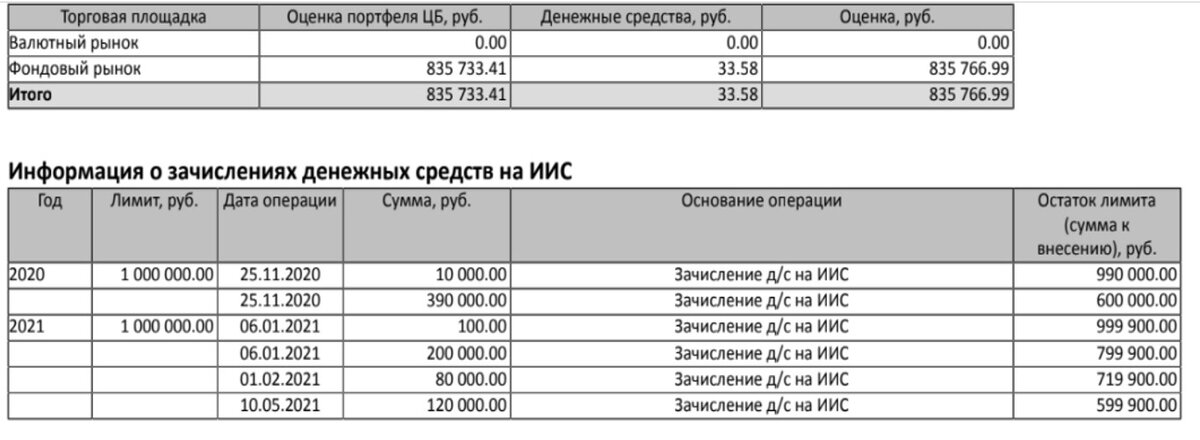

В 2020 году было внесено 400 тысяч, затем в 2021 ещё 400.

Доходность следует считать помесячно с учётом пополнений, прироста курсовой стоимости и дохода от ценных бумаг за вычетом издержек.

Я так три года считал доходность на первом ИИС, когда вёл учёт в таблице EXcel.

Так же стоит понимать, что капитал размером 800 тысяч сформировался лишь в мае 2021, а не в ноябре 2020 года.

Второй вариант для подсчётов использовать функцию чистой доходности:

ЧИСТНВНДОХ

Для удобства сделал сводную табличку полученного дохода от ценных бумаг и процентов с накопительного счёта (ежемесячная капитализация под 3% годовых с возможностью снятий и пополнений).

Формула для расчёта чистой доходности подразумевает учёт внесенных и выведенных сумм, а так же остаток на отчётную дату.

Дабы не лепить сюда кучу скриншотов в видео ниже показан расчёт и результат:

Пояснения:

- Красным сколько внесено средств

- Серым капитализация процентов по накопительному счёту

- Без цвета дивиденды и купоны

- На 27.11.2021 капитал просел до 835733 рублей с максимума в 870 тысяч (середина октября). Просадка составила около 4%, в то время когда Индекс Мосбиржи потерял более 9% от своих максимумов.

- Чистый доход составил 12%, а до просадки был около 16%.

- Не учтён НДФЛ от продаж некоторых бумаг, так как он будет удержан лишь в случае закрытия ИИС, а дивиденды и купоны уже поступают очищенными от налога. Я частично фиксировал прибыль по некоторым бумагам и перекладывал деньги из облигаций в подешевевшие акции. Не думаю, что там будет высокий налог, так как редко подобное совершал и небольшими объёмами.

Комиссии

Не выделял отдельно комиссии брокера и биржи, так как они сразу списываются с ИИС и, по сути, уже учтены в оставшейся на 27 ноября сумме.

По представленному отчёту брокера суммарная комиссия составила всего лишь 767,47 рубля, что менее 0,1% от капитала! Сказка!

Очень демократично, учитывая что периодически добавляю в портфель новые бумаги и провожу незначительные изменения.

Структура портфеля

На текущий день это 50% облигации и 50% акции.

Этим и обусловлена относительно невысокая доходность в 12% и низкая просадка в 4%. Но такой портфель и не колбасит и в этом его основное преимущество.

Какой смысл видеть на счёте прирост 50%, а потом падение в 30%?

Да-да! Чтобы "вернуться в начало" акциям надо вырасти на 50% и достаточно упасть на 30%.

Стоит сказать, что доходность к погашению значительной части облигаций была зафиксирована в районе 4,5-5,5% в моменты покупок (конец 2020 года). А ставка ЦБ была рекордно низкой и составляла 4,25% вплоть до 29 марта 2021года.

Сейчас по этим же бумагам можно получить 8-9% к погашению. Меня это не печалит. Значительная часть погасится в ближайшие несколько месяцев. Самые поздние-декабрь 2022 года.

Резюме:

- Считаю, что инвестору важно в первую очередь сохранять капитал и спокойствие. Придерживаться своей долгосрочной стратегии и при необходимости вносить корректировки.

- Своим результатом я доволен. Смена брокера оказалась верным решением.

- На растущем рынке легко зарабатывать и люди охотнее демонстрируют доходность своих вложений... А вот при неожиданных "встрясках" немногие честно готовы рассказывать о понесенных убытках или неправильно сбалансированном портфеле.

Ближайшие планы

- На прошедшей недели были две хорошие коррекции и я решил ими воспользоваться. Наличие погашенных номиналов и кэш от продажи некоторых облигаций я направил на приобретение упавших в цене акций. Про некоторые сделки я написал.

- Если рынок продолжит паническое снижение, это будет интересно. А пока продолжу наблюдать за ситуацией и копить наличность для внесения её на ИИС в начале 2022 года.

Спасибо за внимание!