Дивидендные «аристократы» России.

Вообще строго говоря термин дивидендные аристократы для РФ не совсем подходит, потому что это звание присуждается компаниям, которые повышают дивиденды на протяжении не менее 25 лет. У нас же рынок еще относительно молодой и таких компаний просто нет. Но есть те кто стремятся к этому и возможно когда то мы увидим действительно дивидендных аристократов и в России. А пока только можем выбрать тех кто стремится к этому… Хотя бы на протяжении нескольких последних лет.

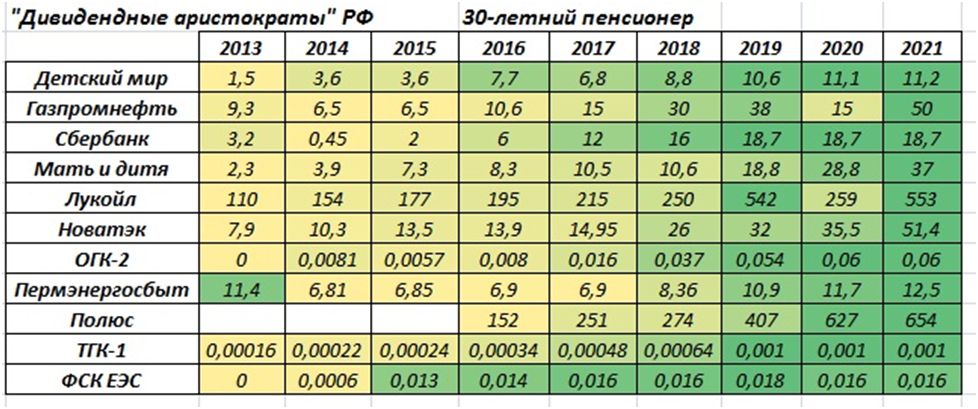

Будем смотреть не в процентах ,а в рублях. Кто повышает дивиденды последние 5-7 лет (а может и больше), тот и попадет в наш рейтинг.

Что это за компании?

Детский мир. Рост с 2013 года. Но не совсем так, в 2017 году немного снизились дивиденды.

Растет число магазинов хорошими темпами. Растет выручка, прибыль. Повышаются дивидендные выплаты. FREE FLOAT = 70% - а это хорошо. С 2021 по 2024 планируют удвоить выручку.

Планируется существенный рост за счет зоотоваров (+500 магазинов к 2024 году). Конкуренция со стороны Wildberries и OZON является основным фактором риска. Пока доля Детского Мира на рынке детских товаров существенно выше.

23 декабря дивидендная отсечка. Стабильно докупаю, держу в портфеле.

#детскиймир

Газпромнефть. Рост с 2014 года. Была просадка в 2020 году, но в целом есть тенденция на рост. Держу в портфеле. #газпромнефть

Сбербанк. Рост дивидендов с 2014 года.

Тут и рост и дивиденды. Одна из лучших компаний. Хорошо отыгрывает дивидендный гэп.

Отчет Сбербанка за 9 месяцев 2021 года хороший, не смотря на то что компания не дотянула до прогнозов. Продолжаю держать, в ноябре докупал прив. акции. #сбербанк

Мать и дитя. Рост дивидендов с 2013 года. Одна из лучших компаний в секторе, по моему мнению. Рост прибыли, выручки. Долг невысокий и падает. Компания пока демонстрирует неплохие темпы роста бизнеса за счет экспансии в регионы. Рост численности персонал, рост производительности труда. Держу в портфеле, периодически докупаю. #матьидитя

Лукойл. Рост дивидендов с 2013 года. Было падение с 2020 года. Но это у многих компаний из энергетического сектора было. Продолжаю держать. #лукойл

Новатэк. Рост дивидендов с 2013 года. Добыча нефти с 2016 года почти без изменений. Добыча газа немного выросла.

Выручка с 2016 года выросла почти в 2 раза. Прибыль чистая тоже примерно в 2 раза.+

Долги компания не увеличивает, а сокращает. Причем чистый долг сократили в 2 раза.

Акций в свободном обращении – 28 процентов. Рентабельность неплохая – на уровне 18 процентов.

За 5 лет рост стоимости акций – 155 процентов. За год – 81 процент.

Считается, что у Новатэка, в отличие от Газпрома, намного более эффективный менеджмент. Компания имеет самую низкую налоговую нагрузку в нефтегазовом секторе РФ и самую высокую прибыльность. Новатэк продолжает расти, НОВАТЭК планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов. Арктик СПГ2 запуск 1 линии в 2023, а полная мощность в 2026г.

Компания интересная по моему мнению. Продолжаю держать. Начал покупать в декабре 2019, докупал в 2020. #новатэк

ОГК-2. Рост дивидендов с 2015 года. Продолжаю держать. #огк2

Пермэнергосбыт. Рост дивидендов с 2014 года.

Хорошие показатели рентабельности, рост прибыли, выручки. Очень низкий долг. Продолжаю держать. #пермэнергосбыт

Полюс. Рост дивидендов с 2016 года. Рост с ноября 2019 года больше 100 процентов.

Российская золотодобывающая компания. Одна из крупнейших в мире и крупнейшая в России по объёму добычи золота. «Полюс» обладает крупнейшими запасами золота в мире (доказанные и вероятные запасы по международной классификации составляют 104 миллиона унций) — фундаментом устойчивого роста производства.

Основные предприятия компании расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Республике Саха (Якутия) и включают 5 действующих рудников, золотоносные россыпи и ряд проектов в стадии строительства и развития.

Добыча золота растет. Выручка выросла более чем в 2 раза с 2016 года. Хороший рост прибыли, в среднем на 22 процента в год. Себестоимость добычи у Полюса - самая низкая в мире.

За 10 лет цена акций выросла более чем на 1300 процентов!

Акций в свободном обращении около 22 процентов. 76 процентов компании принадлежит Саиду Керимову. Продолжаю держать. #полюс

ТГК-1. Рост дивидендов с 2013 года.

Растет установленная мощность , выручка, прибыль. Дивиденды 50% по МСФО. В портфеле не так много акций данной компании. Продолжаю держать.

#тгк1

ФСК ЕЭС. Рост дивидендов с 2014 года, если не считать 2019 год. Выручка и прибыль почти без изменений за 5 лет. Достаточно дешевая относительно сектора. Продолжаю держать.

Всего 11 компаний. Есть еще несколько компаний , которые можно рассмотреть для добавления в данную таблицу. Если интересно, то напишите.

Спасибо за внимание. Успешных инвестиций.