Мы продолжаем свои уроки по финансовой грамотности. Сегодня подробно поговорим о финансовом планировании, обратив особое внимание на построение личного финансового плана.

Давайте начнём сегодняшний разговор с такого вопроса - что такое финансовое планирование в жизни отдельно взятого человека и зачем нам нужен личный финансовый план?

Если говорить очень простым языком, то финансовое планирование в жизни отдельно взятого человека можно определить как выбор финансовых целей согласно своим имеющимся финансовым возможностям.

То есть финансовое планирование - это выбор тех целей, которые являются для нас реально достижимыми за определённый временной период.

На этапе выбора реально достижимой финансовой цели мы должны трезво оценить:

- Своё текущее финансовое положение

- Регулярные потребности и различные расходы

- Свои сформированные доходы

- Уже имеющиеся финансовые ресурсы

- И ценность желаемого результата.

Каждый из этих пунктов был нами рассмотрен в предыдущих уроках. Если на данный момент у вас ещё нет целостного понимания как правильно выбирать и ставить перед собой цели, то более внимательно изучите наш предыдущий материал.

Итак, если финансовое планирование - это выбор реально достижимых финансовых целей, то личный финансовый план - это буквально инструкция для достижения этих целей, которую каждый из нас должен самостоятельно для себя написать.

Личный финансовый план

Чтобы грамотно и правильно составить для себя личный финансовый план - вам предстоит совершить следующие шаги:

Шаг первый: финансовое планирование

Ясно сформулируйте свою цель, обозначая сумму и сроки, после чего оцените степень её достижимости конкретно для вас.

Например, вы хотите накопить на собственную квартиру за 10 лет. Вам известно, что удовлетворяющая вас квартира на сегодняшний день стоит порядка 5 млн рублей. Также вам известно, что цена на недвижимость изменяется в среднем на 10% в год. И если ваша желаемая квартира сегодня стоит 5 млн руб., то через год её цена будет порядка 5,5 млн руб., а через 10 лет её цена может достичь 10 млн руб.

В данном случае есть 2 пути. Первый - сразу начать копить 10 млн руб., в течении 10 лет. Чтобы это сделать вам будет необходимо откладывать по 83500 рублей ежемесячно.

Или можно пойти другим путём. Нацелившись на сумму в 5 млн руб., откладывать ежемесячно по 42000 руб., регулярно инвестируя их под те же 10% годовых. Если при этом получаемый доход в размере 10-ти % в год регулярно реинвестировать, то по законам сложного процента вы накопите сумму в 10 млн руб., быстрее чем за 10 лет.

Какой бы путь вы не выбрали, он должен быть реальным для вас. Вам необходимо сопоставить абсолютно все свои доходы и абсолютно все свои расходы и долговые обязательства. Разница между двумя этими цифрами покажет ваши максимальные финансовые возможности в отношении поставленной цели в обстоятельствах сегодняшнего дня и текущих ваших доходов и расходов. Если полученной суммы не хватает для достижения выбранной цели, то стоит поискать либо другую цель, либо другие источники доходов, либо пересматривать свои расходы.

Шаг второй: выбор финансовых инструментов

После прохождения этапа финансового планирования, перед вами уже будет реально достижимая цель и вы сможете перейти к следующему шагу - выбору финансовых инструментов для достижения своей финансовой цели.

Все современные финансовые инструменты классифицируются по степени риска. А степень нашей склонности к риску определяет нашу финансовую стратегию в целом. Давайте это разберём более конкретно, наглядно и понятным языком.

По степени риска потери собственных денег можно выделить следующие финансовые стратегии: 1) консервативная, 2) умеренная, 3) агрессивная и 4) ультра-агрессивная.

Консервативная стратегия представляет собой финансовые вложения чуть ли не со 100% гарантией возврата средств. Это всем известные банковские инструменты в виде различных банковских вкладов. Эти инструменты имеют настолько низкую степень риска, что подойдут любому, кто не хотел бы рисковать вообще. Доходность при выборе консервативной стратегии невысокая и зависит от текущей ставки ЦБ и от суммы вложенных денег.

Умеренная стратегия представляет собой финансовые вложения со средней степенью риска. Это весьма надёжные уже инвестиционные инструменты, к которым следует отнести гособлигации, облигации крупных корпораций, паевые инвестиционные фонды, страховые накопительные программы, продукты накопления пенсионного капитала, а также инвестиции в недвижимость и драгоценные металлы. Эти инструменты имеют среднюю степень риска и их доходность чуть выше, чем доходность консервативных инструментов.

Агрессивная стратегия представляет собой финансовые вложения с высокой степенью риска потери своих денег. Это весьма рискованные и лишённые гарантий инвестиционные инструменты, к которым можно отнести акции, валюту, фьючерсы, опционы, а также инвестиции в стартапы и в собственный бизнес. В данной стратегии есть очень большой риск, что вы можете потерять большую часть вложенных денег, но и потенциальная доходность тоже большая.

Что касается ультра-агрессивной стратегии, то здесь речь идёт о тех финансовых инструментах, использование которых может вас лишить абсолютно всех ваших средств. Это самые рискованные финансовые инструменты и продукты, которые только могут быть. На сегодняшний день к ним можно отнести криптовалюту и торги с использование кредитного плеча. Эти финансовые инструменты настолько рискованны, что говорить об их доходности мы не будем.

Шаг третий: материализуем (пишем) финансовый план

Итак, выбрав подходящую себе стратегию вам остаётся последний шаг - материализовать свой личный финансовый план.

Сделать это можно тремя способами:

- В отдельной тетрадки;

- В любой офисной таблице;

- Или в каком-нибудь мобильном приложении.

Конечно, использование уже готового мобильного приложения является наиболее привлекательным вариантом. Однако, насколько оно лично вам подойдёт и будет отвечать вашим запросам - остаётся вопросом.

Совсем иначе обстоит дело с собственноручно написанным финансовым планом, в котором вы и только вы решаете, что нужно в него включить, а что нет. Более того, это совсем не сложно, смотрите сами.

В случае, если вы решили написать свой личный финансовый план используя ручку и тетрадку, то вам необходимо использовать каждую страницу для текущего календарного месяца. Начертите самую обычную табличку, включающую в себя 3 столбика, из которых 2-ой столбик будет самым большим.

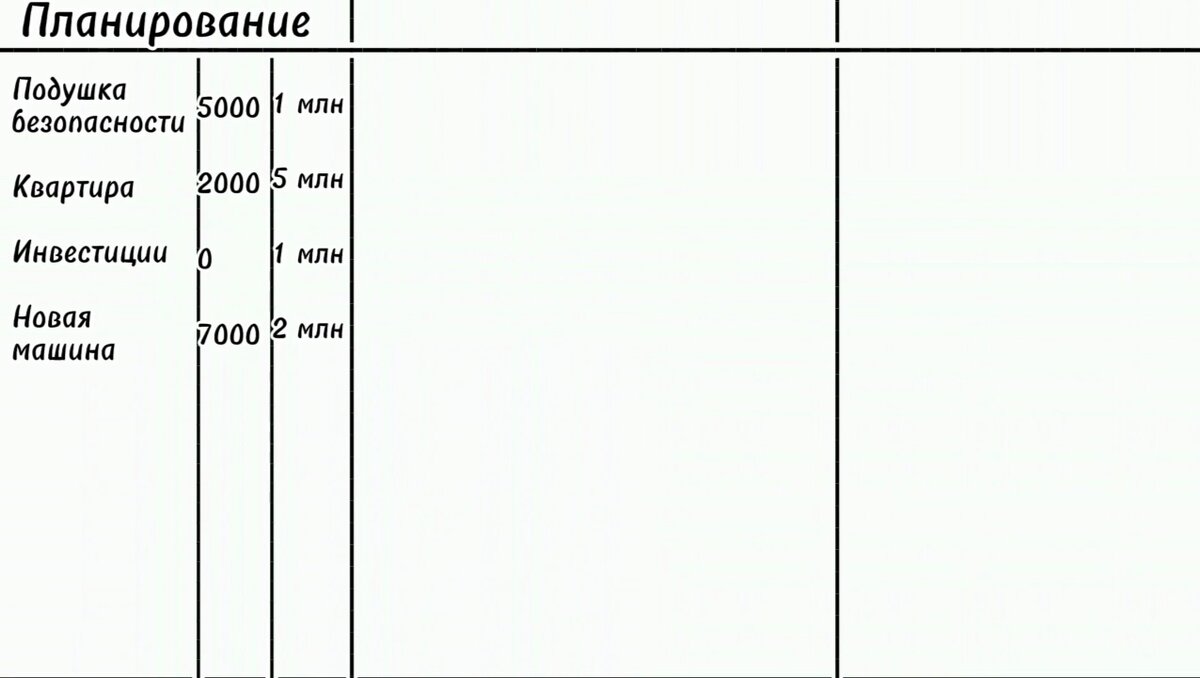

Первый столбик условно можно назвать “Планирование” и разделить его ещё на три столбика - 1-ый большой и 2 маленьких. В первом столбике кратко записываем наши цели, например, набрать финансовую подушку безопасности, накопить на квартиру, инвестировать и т.д. Во втором столбике, напротив сформулированной цели пишем сумму уже имеющихся средств на эту цель, а в третьем столбике указываем сумму, которая необходима.

Второй самый большой столбик условно назовём “Бюджет”, и разделим его на 2 столбика. Первый столбик мы делим ещё на 2 части - побольше и поменьше. В столбик, который побольше записываем все источники наших ежемесячных доходов, а в столбик, который поменьше записываем сумму каждого этого дохода. После, подводим черту и записываем получившуюся сумму всех ежемесячных доходов. Теперь переходим к следующему столбику внутри основного столбца. Точно также делим его на 2 части - побольше и поменьше. В столбик, который побольше записываем все наши ежемесячные расходы, а в столбик, который поменьше записываем сумму каждого расхода. Также подводим черту и записываем получившуюся сумму всех ежемесячных расходов. Теперь подводим общую черту под весь столбик и записываем высчитанную сумму оставшихся денежных средств, т.е. разницу между доходами и расходами.

Третий основной столбик условно назовём “Распределение остатка” и разделим его на 2 столбика - побольше и поменьше. В столбике, который побольше повторно перечисляем наши цели, а в столбике, который поменьше указываем те суммы, которые мы выделяем на свои цели, пока сумма этого столбика не сравняется с получившимся остатком во втором основном столбике.

Выбирая такой вариант, можно заранее сделать шаблоны этой таблицы на каждый месяц, на полгода или год вперёд.

Что касается тех, кто решит выбрать любую офисную таблицу (как в своё время выбрали авторы урока), то здесь, как вы сами понимаете, возможности визуального оформления ограничены только вашей фантазией. А возможность прописывать различные формулы является приятным бонусом и упрощает работу с ведением бюджета.

Заключение

Как видите, всё не так сложно как могло показаться на первый взгляд. Конечно, придётся посидеть и поработать над составлением личного финансового плана, возможно, придётся несколько раз всё переделывать. Но, поверьте, оно того стоит!

Так все ваши доходы, расходы, сбережения, цели и всё остальное будет всегда в систематизированном виде у вас перед глазами. Ваш личный финансовый план - это инструкция ваших действий для достижения ваших целей. Регулярное ведение личного финансового плана воспитает в вас финансовую дисциплину и организованность. Просто попробуйте и вы сами всё поймёте.

Ну а я на этом с вами прощаюсь. Увидимся в следующем выпуске, который мы посвятим инвестициям и их видам.