Добрый день, уважаемые читатели. Начало года радует нас новыми размещениями и я продолжаю знакомить вас с новыми лицами на рынке ВДО. Сегодня я предлагаю вам окунуться в интересным мир транспортной логистики и узнать что-то новое про АО «РКК». Готовы?

Облигации

Ранее компания была известна узкому кругу утончённых любителей коммерческих облигаций. А сейчас появился шанс и у более широких слоёв инвест-сообщества, ибо компания представила первый выпуск биржевых облигаций. Параметры выпуска таковы:

- Наименование: РКК-БО-01;

- ISIN: RU000A105VP7;

- Объём: 250 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок обращения: 3 года (до 17.02.2026);

- Ставка купона: 19% на весь срок обращения;

- Периодичность: ежеквартально;

- Амортизация: да, по 25% в последние четыре даты уплаты купона;

Компании в августе прошлого года был присвоен рейтинг В от НРА. Старт размещения удался, выпуск успешно размещён. Текущие котировки закрепились на уровне 101,8%.

Согласитесь, исходя из вышеперечисленного, предложение кажется весьма аппетитным? Ставка купона установлена с премией к рынку, даже с учётом цены бумаг выше номинала, доходность на неплохом уровне.

Описание

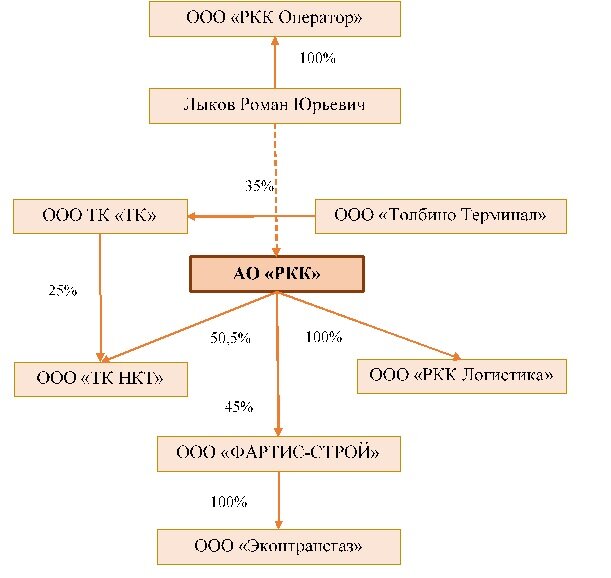

«Русская Контейнерная Компания» (АО «РКК»), ИНН 7703426268, было зарегистрировано в 2017 году. Эмитент является частью Группы, осуществляющей оказание услуг мультимодальных контейнерных перевозок. В состав Группы входит компания, владеющая контейнерным терминалом в Московской области. Также, одна из дочерних компаний владеет железнодорожным терминалом в Калужской области. Структура холдинга представлена на картинке ниже.

Как мы видим, эмитент довольно тесно связан с несколькими юридическими лицами, работающими по схожим направлениям. Весьма вероятно, что реальный периметр Группы компаний существенно шире, но это то, что мне удалось найти в открытых источниках. Схема отражает лишь порядок владения/контроля и не даёт нам представления о том, как направлены финансовые потоки между аффилированными компашками.

Хочу лишь отметить, что эмитент по данным на конец 2021 года заметно крупнее связанных компаний по основным показателями отчётности. Считаю полезным привести сводную табличку основных показателей отчётности на 31.12.21:

Заметно, что более или менее сопоставимой с эмитентом по масштабу деятельности является компания РКК Оператор, связанная с эмитентом через Генерального директора, Лыкова Р.Ю. Он же заявляется в качестве конечного бенефициара бизнеса. Судя по всему, он является выходцем из «ТрансКонтейнера»

Эмитент является частью холдинга, занимающегося оказанием логистических услуг. Отдельные направления бизнеса разделены между компаниями Группы. В силу отсутствия данных консолидированной отчётности есть риск некорректной оценки финансового положения. Данные на конец 2021 года, вроде, не свидетельствуют о высоком уровне долговой нагрузки. Но эта оценка очень поверхностна.

Отчётность

Как уже было сказано выше, консолидированная отчётность по Группе компаний не раскрывается и очень зря. Придётся довольствоваться отчётностью самого эмитента.

Структура Актива вполне соответствует виду деятельности. Самой весомой статьёй актива является статья Основные средства. В составе статьи учтен транспорт, используемый в основной деятельности и сдаваемый в аренду.

В динамике интересен «рывок» дебиторской задолженности в два раза по сравнению с данными на конец 2021 года. Но это вполне объяснимо ростом выручки.

В структуре Пассива довольна высока доля финансового долга. При этом, наибольшая часть нагрузки формируется задолженностью по договорам лизинга. В целом, нагрузка снизилась за отчётные девять месяцев на 20%.

Динамика ОФР демонстрирует существенный прирост выручки – более, чем в три раза. Аналогично повели себя показатели прибыли. Показатель покрытия текущих процентов на вполне приемлемом уровне.

В целом, финансовое положение компании неплохое. Больше всего радуют показатели ОФР, демонстрирующие расширение бизнеса.

Выводы

Итак, перейдём к выводам. Хочу отметить следующее:

- Выпуск по своим параметрам смотрится весьма интересно. Довольно высокая ставка купона позволила эмитенту разместиться в весьма сжатые сроки. Интерес инвесторов к бондам компании вполне обоснованный.

- Рынок контейнерных перевозок в текущий условиях предсказать сложно. Свежи воспоминания о том, как компании спешно перестраивали логистику в условиях «схлопывания» торговли с западными странами. Сейчас ограничителем роста является слабая пропускная способность железных дорог в восточном направлении. Кроме того, перевозки ж/д транспортом сильно зависят от тарифной политики РЖД. Не получится ли так, что монополист начнёт выкручивать руки перевозчикам, задирая ставки? С учётом того, что перевозчики глубоко утонули в лизинге, это может стать большой проблемой.

- Группа не раскрыта. Как показывает практика, эмитент может быть красивым и ухоженным, но это не помешает поиметь проблемы от связанных компаний, которые нам не показывают. В данном случае этот риск чуть ниже в силу того, что эмитент является основной компанией, масштаб деятельности прочих компаний заметно меньше.

- Отчётность эмитента выглядит неплохо. Компания показывает отличные темпы прироста показателей. Однако, держа в уме предыдущий пункт, не стану предаваться безудержному оптимизму.

Сегодняшняя статья получилась не слишком объёмной. Но я надеюсь, что мой труд не окажется бесполезным и поможет вам сориентироваться в эмитенте.

Спасибо за внимание. С уважением, ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Использованные ресурсы:

Сайт раскрытия информации: www.e-disclosure.ru

Официальный сайт: https://ruscont.com/

Недавние статьи:

ООО "СибАвтоТранс" - таёжный дебютант. Обсуждаем эмитента