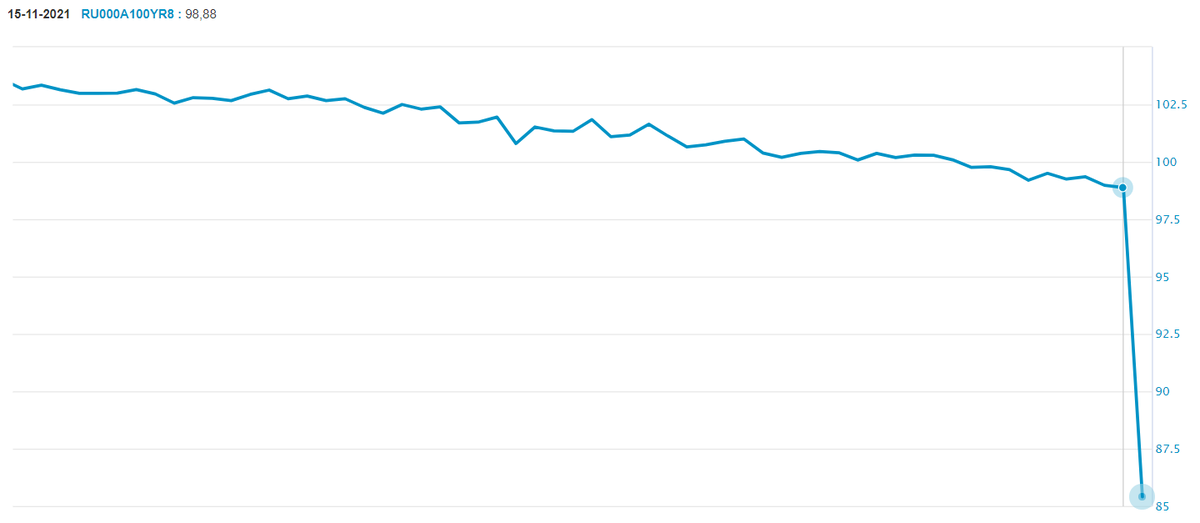

На прошлой неделе Московская биржа приостановила торги облигациями Роснано, а в понедельник 22.11 они рухнули до 22%. Почему это стало неожиданностью для инвесторов, хотя не должно было?

Что это за компания?

АО «Роснано» – это государственная корпорация. Она создана для реализации государственной политики по развитию сферы нанотехнологий и других высокотехнологичных проектов.

АО «Роснано» управляет около сотни заводов и принимает участие в инвестиционных фондах, а в США и Канаде есть дочерние предприятия.

Что произошло с облигациями ОА «Роснано»?

Компания под свои проекты выпускала облигации и привлекла более 70 млрд. рублей финансирования. Кредитный рейтинг компании всегда был высоким, поскольку компания на 100% принадлежит государству и никто никогда не думал о близости дефолта.

19 ноября компания на собрании кредиторов объявила о трудностях в финансах и о крупном долге предприятия. А Центральный банк потребовал от Мосбиржи приостановить торги всеми выпусками облигаций Роснано.

22 ноября облигации рухнули в цене, что вполне логично.

Почему инвесторы не ожидали этого?

А вот это не понятно, потому что, заглянув в отчетность АО «Роснано» мы увидим большую долговую нагрузку. Ее никто не прячет, она видна всем.

Мы видим, что с 2018 года обязательства компании прыгают то вниз, то вверх. При этом, собственного капитала не просто нет – он отрицательный.

Предлагаем рассчитаем коэффициенты текущей ликвидности, они покажут нам может ли компания рассчитаться с текущими долгами за счет оборотных активов.

Ктл 2018 = 0,96

Ктл 2019 = 1,9

Ктл 2020 = 2,16

Ктл 9 мес 2021 = 1,49

При нормативе 2, коэффициент текущей ликвидности в 2018 и 2019 гг. не дотягивает. В 2020 году компания немного улучшила положение, но все равно осталась на нижней границе своих возможностей.

А вот по итогам 9 месяцев 2021 года коэффициент опять снизился из-за роста краткосрочных обязательств, что говорит об ухудшении положения.

Возможно мы не объективны и придираемся? Давайте на прибыль посмотрим.

Чистая прибыль компании за 2019 и 2020 гг. отрицательная, несмотря на небольшой рост выручки. Но, при этом, в 2020 году чистая прибыль рухнула более чем в 2 раза из-за роста прочих доходов. А они выросли потому, что компания увеличила резервы из-за обесценивания финансовых вложений и резервы по сомнительным долгам.

Вкратце, это значит, что Роснано вложила деньги в другие компании (АО и ООО) и стоимость этих организаций начала снижаться. Под это сформировали денежный резерв. Поэтому в отчетности увеличился убыток от всей деятельности.

По итогам 9 месяцев 2021 года ситуация выглядит лучше. Выручка скакнула с 3,7 млрд. рублей до 22,2 млрд. рублей. Но чистая прибыль, при этом, уменьшилась из-за огромных процентов к уплате. По итогам года возможен снова отрицательный результат.

Если так все понятно, то почему все удивляются?

В нашей стране почему-то принято считать госкомпании априори самыми прибыльными и надежными. Но 100% участие государства не делает компанию эффективной.

Инвесторы, часто, не смотрят на деятельность предприятия и бегут покупать облигации просто потому что: «Это же государственная корпорация, ничего с ней не случится». Отчасти, люди правы.

В такой ситуации государство не бросит АО «Роснано», реструктуризирует долг (неизвестно за чей счет), профинансирует. В противном случае, придется пересматривать красивые рейтинги кредитоспособности многих других госкомпаний, а это прямой путь к сильному оттоку инвестиций.

Но нервы инвесторов никто не компенсирует. Поэтому, почаще смотрите в отчетность компаний, даже если они государственные.