Добрый день, мои уважаемые читатели! Как настроение? :)

Сегодня хочу проанализировать с Вами внутреннюю кухню одного из крупнейших агрохолдингов России - речь пойдет о компании Русагро.

Хочу отметить, что материал в статье не является инвестиционной рекомендацией. Друзья, просьба полагаться исключительно на собственное мнение при выборе акций для инвестирования.

Важные факты о деятельности компании

Русагро, как мы все знаем, занимается:

- свиноводством;

- производством сахара;

- растениеводством;

- масложировым производством.

Основных средств у компании также достаточно много, из чего можно уже сделать выводы, что компания является одной из крупнейших агропромышленных предприятий России. Вот примеры:

- 9 заводов по производству сахара;

- 2 мясоперерабатывающих завода;

- 5 ферм;

- 18 свинокомплексов.

Что могу сказать об акциях Русагро на фондовом рынке

Акции (депозитарные расписки) компании доступны Московской бирже под тикером (AGRO).

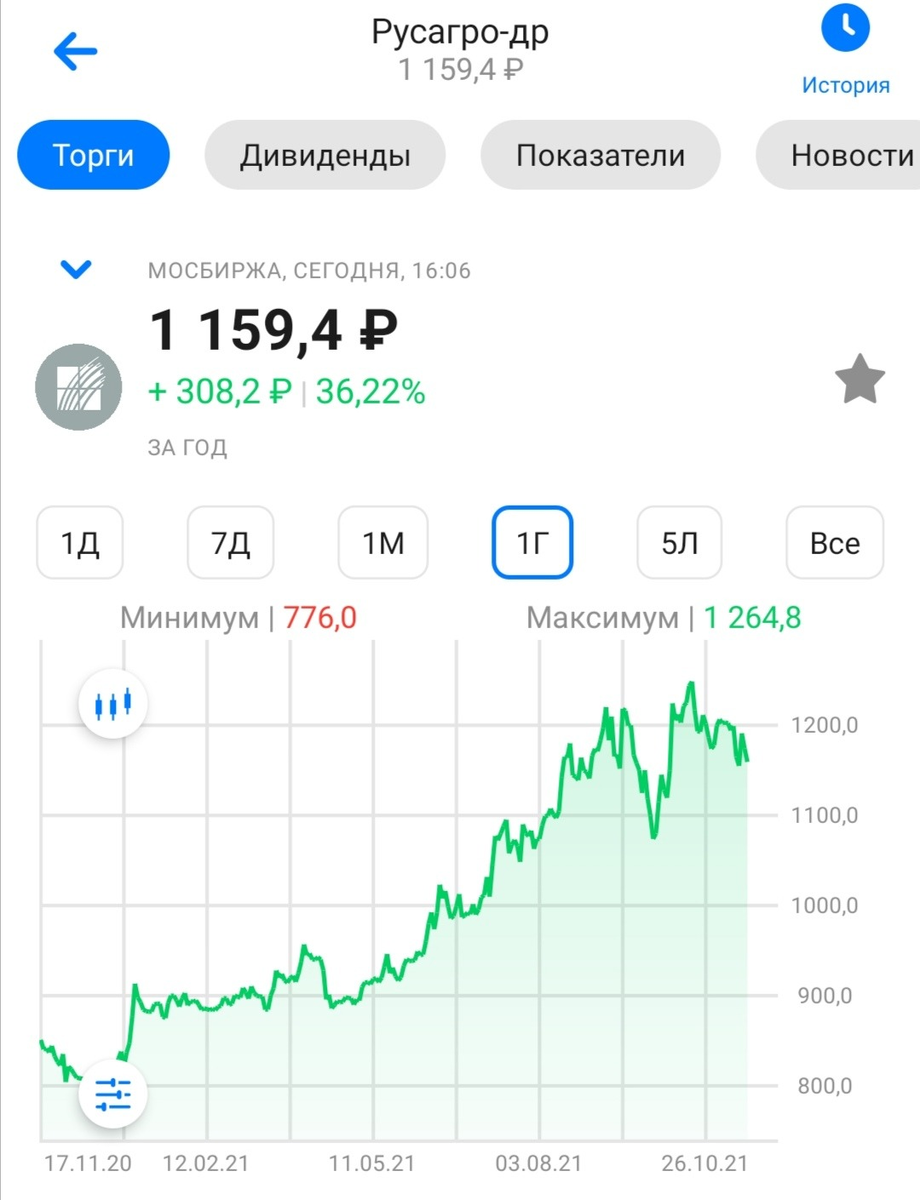

На момент написания данной статьи стоимость ценных бумаг Русагро составляет 1159 руб.

Важно! На изображении выше мы можем увидеть, что за последние 12 месяцев (17.11.2020-17.11.2021) цена акций Русагро увеличилась на 36,22%. Кстати, это бумажная доходность без учета дивидендных выплат, которые происходят 2 раза в год и выплачиваются в долларах!

Таким образом, на протяжении последних 12 месяцев компания показывает вполне впечатляющую, а главное положительную динамику роста акций.

Что видим по основным мультипликаторам? Переоценена компания или нет

Предлагаю взглянуть на изображение, представленное ниже. На нем отражены основные мультипликаторы, при помощи которых, даже без анализа финансовой отчетности, можно иметь первое представление о целесообразности покупки акций компании.

Показатель P/E (показывает, сколько лет компании потребуется, чтобы себя окупить, если всю чистую прибыль она будет направлять на дивиденды) выглядит очень симпатично. Для российского рынка нормальным является P/E = 8, а у Русагро он даже ниже (6,42 лет для того, чтобы себя окупить).

Рентабельность активов, капитала, а также чистая рентабельность также показывают достойные результаты. Не буду загружать сюда еще одно фото, но скажу вам, что Русагро является одним из лидеров по рентабельности в своей отрасли!

По-моему мнению, основные мультипликаторы компании выглядят очень положительными из чего могу сделать поверхностный вывод, что акции Русагро НЕ являются перекупленными или переоцененными на сегодняшний день.

Давайте проанализируем свежую финансовую отчетность за 3 квартал 2021 года, которую опубликовала компания в середине ноября

Ниже представлены финансовые показатели предприятия по итогам 3 квартала 2021 года. Данные взяты с официального сайта Русагро.

Кратко напишу, что вижу на изображении:

Выручка компании по итогам 3 квартала 2021 года достигла 53,2 миллиардов рублей против 36,6 миллиардов годом ранее. Таким образом, показатель вырос на 45% на фоне роста операционных показателей предприятия и увеличения объемов реализации продукции.

Прибыль до налогообложения в 3 квартале составила 18,2 миллиардов рублей, это на 194% выше показателя 3 квартала 2020 года.

Чистая прибыль Русагро в 3 квартале также выросла и достигла 17,8 миллиардов рублей против 5,9 миллиардов рублей годом ранее. Рост показателя составил около 200%. Такой рост связан с переоценкой биологических активов компании.

Что я могу сказать про отчетность? Компания показала достаточно сильные финансовые результаты почти во всех направлениях, что нельзя оценить негативно. Таким образом, я вижу перспективы роста акций компании и верю, что это должно произойти. В отчетности все прозрачно и понятно.

Что по дивидендам компании?

Русагро выплачивает дивиденды 2 раза в год и, если я не ошибаюсь, согласно дивидендной политике компании, на выплату приходится не менее 25% от чистой прибыли компании.

Компания платит дивиденды в долларах и они весьма солидные. Давайте посмотрим на картинку ниже:

По итогам 2020 года Русагро продемонстрировала долларовую дивидендную доходность более 10%, а это очень нескромный результат.

В сентябре 2021 компания уже выплатила акционерам дивиденды за 1 полугодие 2021 года, которые составили 0,89$ на одну акцию (дивидендная доходность до вычета налога = 5,4%).

За 2 полугодие 2021 дивиденды будут известны ближе к весне. Я ожидаю высоких дивидендов по результатам второго полугодия, исходя из результатов деятельности компании.

Таким образом, смею предполагать, что за 2021 год можно ожидать двузначную долларовую дивидендную доходность (10%-12%).

Компания нравится, хотя в моем портфеле ее пока нет. Однозначно буду думать о покупке данного эмитента в свой портфель.

Краткое резюме: что ждать от акций Русагро?

Кстати, забыл также написать, что одновременно с публикацией отчетности за 3 квартал компания объявила об уходе Басова Максима с должности Генерального директора. Данный товарищ 12 лет трудился в качестве Генерального директора во благо компании.

Что я думаю о перспективах акций? В целом, компания мне нравится, финансовые результаты растут, дивидендные выплаты растут, негативных новостей не наблюдается, а как следствие - акции компании также растут.

Если компания будет также продолжать развивать бизнес, наращивать объемы производства и прочее, то ее акции могут очень хорошо вырасти даже в краткосрочной перспективе. Но я являюсь долгосрочным инвестором, поэтому, если в скором времени куплю акции данного эмитента, то не буду за это опасаться.

Благодарю за прочтение статьи!

Просьба поставить ЛАЙК, если статья вам понравилась, это важно для развития моего канала, спасибо!

Также, вы всегда можете подписаться на мой канал ЗДЕСЬ.

А какое ваше мнение о ценных бумагах Русагро? Давайте вместе обсудим!

Всех благ!

Инвестиционный Друг

#русагро #ценные бумаги #дивиденды #заработок #полезное