Давно уже не писал заметок, посвящённых общей ситуации на фондовом рынке. Сейчас звучит очень много мнений на тему того, что будет дальше. И большинство мнений говорят о том, что всё будет плохо.

Но я хочу перевернуть ситуацию с ног на голову и показать всё то же самое, о чём вы слышите от разных блогеров и читаете в СМИ, но с позиции регуляторов. При этом ставлю своей задачей сделать описание проблем, решений и последствий максимально простым и понятным языком для любого человека.

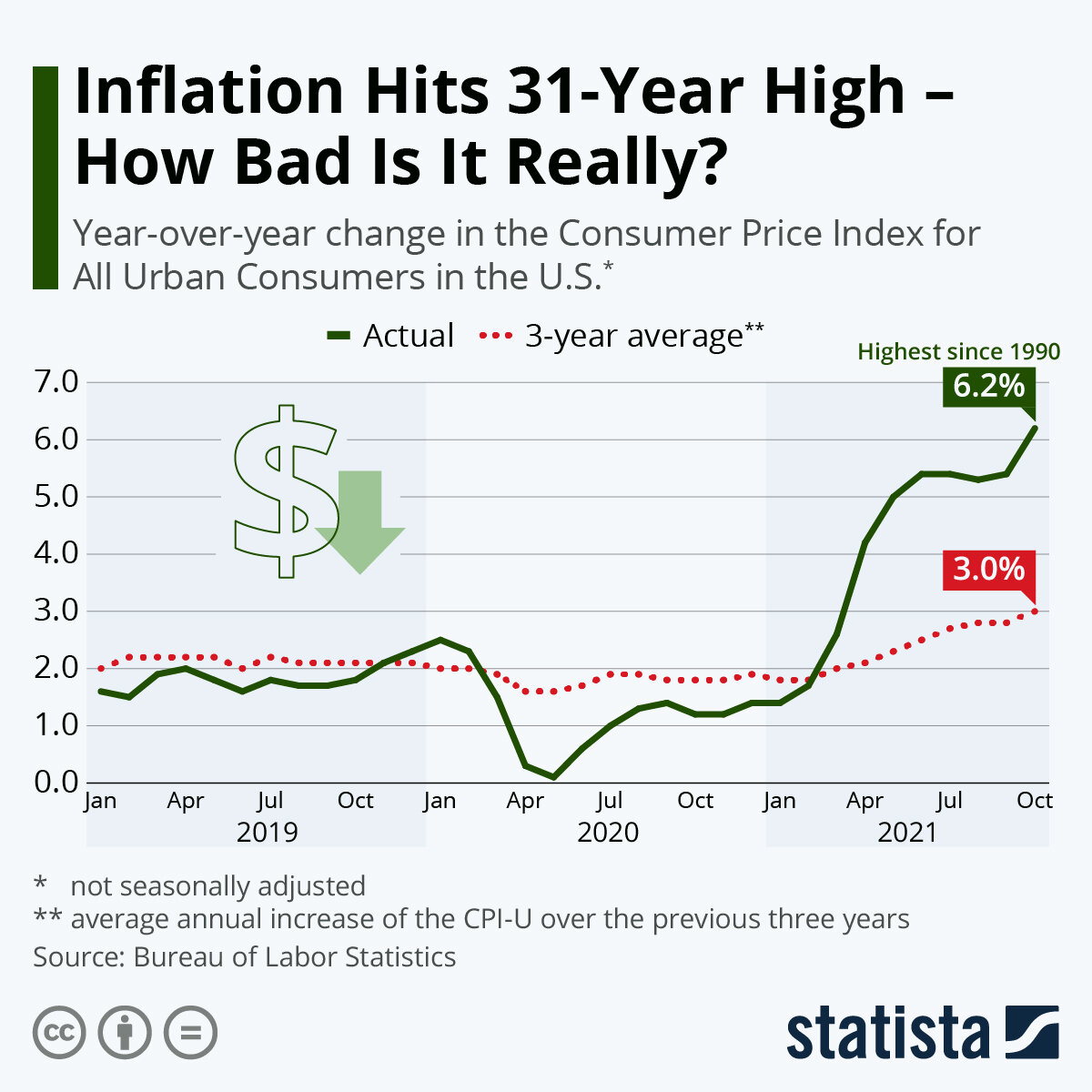

Инфляция

О том, что она есть, продолжает рост и не является временной - теперь знают все. Хотя я ещё в начале года говорил, что инфляция будет продолжительной.

Но ФРС убеждала рынок в обратном. "Всё это временно", говорил Джером Пауэлл.

И широкий рынок верил в этот сценарий. Базовый сценарий звучал так: инфляция на 1-2 сезона, а затем всё уравновесится.

На этой вере и ликвидности рынок рос как не в себя. Причём росли технологические компании. Фундаментально сильные и надёжные эмитенты, но у которых не растут или медленно растут потоки, до сих пор примерно на том же уровне, где были в начале года. Золото с серебром и вовсе продавили вниз (а зачем они нужны, если инфляция временная?)

- Зачем они это говорили, если понимали, что инфляция может носить более продолжительный характер?

Ответ очень простой - тянули время.

С прошлого года произошло два знаменательных события. Чтобы удержать фондовый рынок и экономику:

1. Было напечатано (вдумайтесь) 40% всей эмиссии доллара.

Ещё раз, с 2020 по настоящий момент возникло 40% всех долларов. Доллар, будучи резервной валютой, и так имел не маленькую эмиссию.

На фоне роста инфляции, замедления экономики и агрессивной эмиссии доллар теряет доверие международного рынка (далее объясню к чему веду).

2. Долги США продолжили рост.

Эта тема, с долгами США, часто всплывает. Кто-то пророчит долговой крах и конец капитализма.

Одно абсолютно точно - вернуть эти долги, превосходящие ВВП страны, не представляется возможным. И вряд ли этого кто-то ожидает. Но кто сказал, что их нужно возвращать?

И вот тут самое интересное. Почему в ФРС до сих пор молчали про более длительную инфляцию и почему затягивают решение о поднятии ключевой ставки сейчас.

Вы удивитесь, но с точки зрения регулятора всё происходящее - это благо. Блогеры, интонацией и мимикой передающие всеобщее мировое беспокойство по поводу инфляции - ну, не врут, нет. Подыгрывают. Или сами не понимают, что говорят, или подыгрывают.

На графике ниже - процентное соотношение долга к ВВП США.

И мы видим интересную ситуацию - долг к ВВП снижается.

Механика данного процесса достаточно проста для понимания. ВВП США, как мы знаем, сейчас замедлил свой рост. Но инфляция напротив выросла.

Инфляция влияет на все деньги, как на депозиты/кэш, так и на долги. Говоря проще, инфляция обесценивает не только живые деньги, но и долговые обязательства.

При этом производители перекладывают инфляционные издержки на потребителей (уже очень много компаний объявили о росте стоимости продукции, включая Coca-Cola, P&G и даже Disney). С одной стороны - это проблема для самих производителей, но с другой - повод поднять цены из-за фактора, на который они якобы не влияют (и в котором виновата ФРС).

Таким образом, ВВП растёт за счёт инфляции, а долги сокращаются естественным образом.

Одновременно с этим в США сейчас проходит налоговая реформа, основанная на повышении налогов для крупных корпораций, налога на сверхдоходы и ещё нескольких пунктах, включая налог с дохода от криптовалют.

Любопытно, что сумма налоговых сборов от реформы примерно равняется той сумме, что заложена в инфраструктурный план Байдена. То есть деньги, на этот раз, будут перенаправлены уже в реальную экономику.

- Надеюсь, я смог донести основную суть - инфляция для регулятора не зло, с которым нужно бороться, а благо, которое желательно растянуть на 2-3 года.

Хотя, безусловно, ФРС никогда прямо об этом не скажет, а публично будет заявлять прямо противоположное. Почему? Ну, а как вы отреагируете на то, что вам скажут: нам инфляция выгодна, так что вы должны смириться с тем, что все издержки лягут лично на ваши кошельки - в налогах и потребляемых товарах/услугах?

Из своего кармана вы, граждане великой Америки, оплатите долги, накопленные за годы правления корпораций, благодаря которым 1% населения приумножил своё состояние и обогатился.

- Иными словами, богатые в очередной раз обогатятся, а бедные станут беднее.

Вряд ли вы, да и они, оценят столь конструктивное решение. Вы его не оцените хотя бы потому, что США перекладывает свои инфляционные издержки на весь остальной мир (поскольку экспортирует товары и услуги).

Итак, мы уже пришли к выводу, что высокая инфляция для устоявшейся финансовой системы США - это позитивное явление, которое поддерживает ВВП и позволяет обесценить собственный долг.

Хотя есть и обратная сторона этого процесса - платёжеспособность населения. Если она снизится, то уже у производителей и экономики в целом возникнут проблемы. И этот один из риск-факторов, что может существенно повлиять на рынки.

Так что, нам говорят о том, что с инфляцией нужно бороться. И сильные мира сего настроены решительно.

Одним из основных способов остановки инфляции уже давно является то самое (набившее оскомину за год) поднятие ключевой ставки.

Но и тут есть проблема, и вы её знаете - как поднять ставку по кредитам, когда у тебя вся страна, вся экономика, все корпорации и все люди закредитованны? Если всё до сих пор развивалось благодаря дешёвым деньгам и огромному количеству кредитов (заёмных средств) под около нулевые проценты.

Сейчас все обсуждают, что ключевую ставку могут поднять уже в 2022 в три раза, до целых 0,75 б.п.

Но, извините, это бред. Такая ставка, конечно, не приведёт к массовым банкротствам и не пошатнёт финансовую систему, но и инфляцию она не остановит.

Чтобы действительно повлиять на инфляцию, нужно чтобы ставку подняли до 2-2,5 б.п. минимум. А такое действие уже скажется на закредитованных предприятиях, коих большинство в США.

Я к чему веду. Есть мнение, и я его разделяю, что ФРС не станет поднимать ключевую ставку. Поскольку сейчас это действие равносильно тому, чтобы выстрелить себе же в ногу.

Возможно, когда-нибудь, в иных условиях и при ином уровне долга ситуация позволит поднять ставку, но с большей вероятностью практика повышения ключевой ставки уйдёт в прошлое.

А все разговоры о поднятии ставки - это просто разговоры.

Волатильность

Как мы уже поняли, регуляторам выгодно растянуть сложившуюся ситуацию на пару лет. В течении этого периода долг США может обесцениться и значительно сократиться.

Но как быть с тем, что долларов в системе стало больше, 40% от всей эмиссии за два года?

Тут нужно понять, а куда пошли эти деньги? Безусловно, в фондовый рынок. Часть раздавали с "вертолёта" гражданам, но эти средства также ушли или в акции, или в крипту.

И, как бы странно это не прозвучало, но фондовый рынок - это отличное место для утилизации излишков денежных средств. В данном случае я говорю о таких явлениях, как волатильность и обвалы.

Подробнее про волатильность писал в этой заметке (кликайте, если не видели).

Что касается волатильности, то для передачи сути проще всего будет продемонстрировать ситуацию на конкретном примере. Возьму последнюю известную мне историю с Merck & Co.

Первый гэп - это новость о новых таблетках от болезни, которую нельзя называть. Второй гэп - это новость о том, что Pfizer также изобрёл свои таблетки от той же болезни.

И хотя я не согласен с такой реакцией рынка и считаю её через чур пессимистичной, в данном случае нас интересует то, что происходило внутри второго гэпа.

Что вообще такое гэп? Это разница между ценой одного и того же актива, которая возникает при отсутствии проторговки. То есть там, где на графике пустое пятно - никто не покупал и не продавал, не было сделок.

Так вот, все, кто покупал по цене выше 89$ за акцию оказались в ситуации, что их акции стали стоить 83$. Но, вопреки распространённому мнению, на этом никто не заработал. Не было выигравших и проигравших.

- Актив стоил 89$, стал стоить 83$.

И вот сейчас, будьте внимательны: 6$ по каждой акции просто растворились. Их больше нет.

Переведу на человеческий. Некий инвестор или спекулянт взял деньги из реальной экономики (заработал), принёс их на фондовый рынок и купил Merck по 89$ 4-го ноября. 5-го ноября он проснулся и увидел, что акции в минусе, прочитал новости о Pfizer и (если он, как сейчас модно говорить, хомяк) продал акции. Если он продал акции по 83$, то просто утилизировал 6$ с каждой акции. Эти деньги никто не получил, они никому не достались.

Отмечу, что гэпы часто возникают на премаркете, на внебиржевом рынке, ещё до открытия торгов.

А теперь возьмите историю с Merck и возведите её в Абсолют, примерив на неё костюм из новостного фона и украсив той волатильностью, которая сейчас на рынке. И тогда вы увидите, что весь новостной фон - это прыжки от эйфории до отчаяния.

Иными словами, весь информационный шум сейчас служит одной единственной цели - как можно сильнее раскачать рынок, повысить волатильность и заставить участников совершать как можно больше сделок, чтобы как можно больше денег было утилизировано.

Тот факт, что большое количество сделок выгодно брокеру, он получает с этого комиссионные - это уже второстепенный фактор. Брокеры не вынуждают продавать хорошие активы, в отличии от информационных вбросов (которых было очень много, особенно по Китаю, особенно со стороны инвестиционных банков) или специально изначально завышенных ожиданий относительно будущего успеха компаний (о чём я также уже писал и не раз).

Таким образом, высокая волатильность отчасти решает глобальную проблему сверхбольшой эмиссии долларов - какая-то часть этих денег просто исчезает.

Прежде той же цели служили обвалы и сильные коррекции всего рынка. Желающих продать много, желающих купить мало - кризис ликвидности, в результате которого рынок, индексы и акции устремляются вниз.

И перед этим происходило всё то же самое - деньги печатались, текли в рынок, надували активы.

План на будущее

Итак, инфляция ведёт к сокращению долгов, а рыночная волатильность к сокращению объёма денежных средств. Что дальше?

Сначала отмечу, что у волатильности есть и другое качество - это явление приводит к балансу. То есть пузыри, которые надуваются в тех или иных активах, сами сдуваются, а нервные деньги перетекают в другие активы.

Благодаря этому коррекция, которую так ждёт рынок, откладывается и постоянно переносится - рынок, представленный в отдельных активах, сам себя балансирует и возвращает к справедливой стоимости.

И хотя рынок в целом перегрет, а некоторые активы стоят необоснованно дорого, сейчас наиболее важным фактором является ликвидность. Пока деньги есть, любое снижение будет выкупаться.

ФРС начало сворачивать программу QE, но это не привело к коррекции, хотя многие прогнозировали именно такой сценарий. Фактически, рынок просто проигнорировал сокращение программы стимулирования. Почему?

Потому что если ФРС не выкупает долговые обязательства, то их выкупает кто-то другой. Этими "кем-то" являются различные фонды, включая пенсионные, а самое главное - инвестиционные банки, которых ещё в 2020 обязали сформировать резервы (на случай финансового кризиса) и запретили тратить деньги на байбеки. Никому из этих крупных участников обвал сейчас не нужен.

Кроме этого, прежняя программа стимулирования экономики приобрела иной вид - вместо вливаний в рынок сейчас запускается инфраструктурный план Байдена, те же вливания, только уже в экономику. А то, что попадает в экономику будет перетекать в фондовый рынок (прибыли компаний и т.д.) "Шило на мыло", если коротко. Но в целом проект хороший (на мой взгляд), так что мы не его обсуждаем, а движение капитала.

И я давно не говорил про "умные деньги", поскольку они вернулись в рынок в 2020, на коррекции, а сейчас снова как минимум половина денег "висит на заборе". Все понимают, что такая история должна закончиться как минимум хорошей коррекцией, как максимум обвалом.

Весь вопрос в том, как долго ликвидность будет оставаться в рынке. Инфляция, вкупе с перегретой стоимостью основных активов, заставляет оставаться в инструментах с положительной или хотя бы около нулевой доходностью.

Именно ликвидность спасла фондовый рынок от более глубокой просадки в 2020 году. И именно она спасает рынок каждый раз, когда он разворачивается сейчас.

Так вот, говоря о ближайшем будущем, я думаю (это лишь моё мнение) что нас ждёт продолжение той истории, что происходит сейчас - сохранение инфляции в экономике и волатильность на рынке.

Что касается коррекции, то, на мой взгляд перед этим должен быть вынос рынка (S&P 500 в первую очередь) наверх, очень сильный импульс на том, что "умные деньги" не выдержат (упущенной доходности + инфляционных издержек) и зайдут в рынок.

- В виду этого я лишь немного отредактировал собственную стратегию, о которой много прежде писал.

Кэш я по прежнему сохраняю и постепенно увеличиваю. Но управление портфелем происходит чуть более активно - я больше не пересиживаю "бумажную" прибыль и постепенно забираю тот доход, что рынок сейчас даёт в тех активах, которые фундаментально не должны столько стоить. И всё чаще участвую в спекулятивных краткосрочных сделках небольшими суммами, в положительном результате которых я уверен.

Отмечу, что основной "скелет" моего долгосрочного портфеля остаётся неизменным. Что бы не происходило, я в целом не намерен на все 100% выходить в кэш, поскольку сам не знаю, сколько продлится сложившаяся ситуация - это может быть как год, так и два-три года.

И тут хочется сказать, что все известные нам проблемы, как в экономике так и на фондовом рынке - это не то, что станет причиной коррекции. "Чёрный лебедь" потому и "чёрный", что возникает внезапно. Мы ещё просто не знаем того события, которое должно произойти, чтобы участники рынка отреагировали на него распродажей и полным уходом в кэш.

В этом смысле коррекция может возникнуть на ровном месте и вообще без причин. Например, в том случае, если новички на фондовом рынке начнут нервничать и продавать все активы, к ним присоединятся остальные, а поскольку их численность уже достаточна высока - этого окажется вполне достаточно для серьёзного пролива.

Но психология толпы, равно как и прилёт "чёрного" лебедя - не прогнозируемые факторы. Это не получится предсказать, можно разве что интуитивно уловить.

Как итог, рынок сейчас даёт хорошие возможности для краткосрочного и среднесрочного заработка на волатильности. Главное не держаться за "бумажную" прибыль, зелёненькие цифры в торговом приложении, как за трусы.

Что касается долгосрочной части портфеля, то я стараюсь формировать её на локальных снижениях, докупая надёжные компании со стабильными финансовыми потоками на снижении их рыночной стоимости. Опять же, такие возможности рынок сейчас даёт (Intel, IBM, Merck и т.д.)

При этом лично мне интересны уже крупные компании, которые продолжают масштабировать собственный бизнес и тем самым закладывают рост прибыли в будущем. Тут два варианта: первый - сделки слияний и поглощений, второй - естественное увеличение (новые заводы, магазины и т.д.) Если они ещё байбек проводят или дивиденды выплачивают - совсем здорово.

В общем, если резюмировать, то в ближайшие месяцы: я за надёжные хорошие компании с сильными потоками и страховку в виде кэша, поскольку рынок перегрет и риски постоянно нарастают, но также и за краткосрочные спекулятивные сделки, которые позволяют по чуть-чуть увеличивать общий капитал, поскольку рынок крайне волатилен и предоставляет возможности для быстрого заработка.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #фондовый рынок #биржа #анализ рынка акций