В статье представлен прогноз дивидендов трех крупнейших банков с потенциалом роста их акций к дате отсечки.

Дивиденды и потенциал Сбера

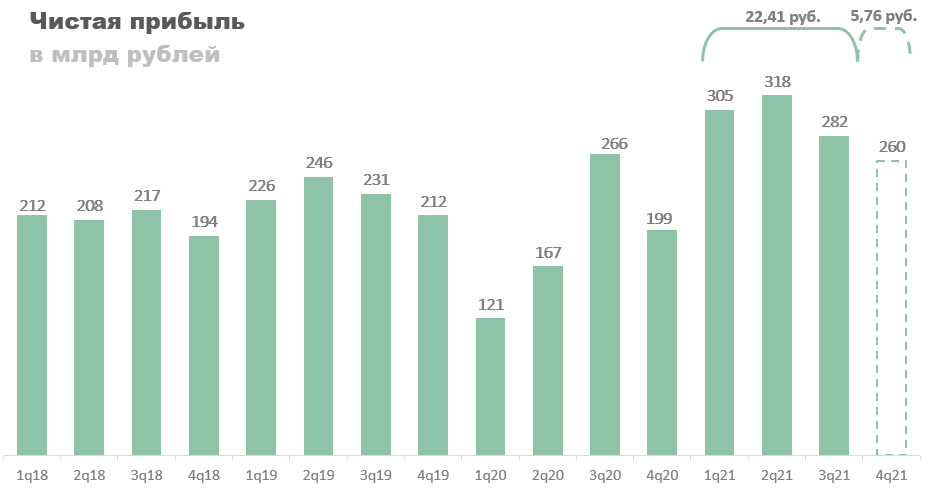

Согласно дивидендной политике банк выплачивает 50% чистой прибыли по МСФО за год. За 9 месяцев Сбер заработал своим акционерам 22,41 рубля на акцию, в 4 квартале я ожидаю еще 5,76 рубля, что в совокупности даст годовой дивиденд в размере 28,17 рубля.

Уменьшения прибыли в 4 квартале и, как следствие, уменьшения дивиденда, я ожидаю по трем причинам:

- Административные расходы. Исторически в 4 квартале они значительно выше, чем в трех предыдущих. Последние два года превышение составляло порядка 60-70 млрд рублей.

- Резервы. Под конец года Сберу свойственно переоценивать риски, что негативно сказывается на прибыли. Высокая инфляция и ожидаемое повышение ставки ФРС могут этому способствовать.

- Слабая динамика по РСБУ (коррелирует с МСФО). Обычно октябрь является сильным месяцем, но в этом году он скорее показывает нейтральные результаты.

Достаточность капитала банка одна из самых лучших не только в России, но и во всем мире, поэтому проблем с выплатой дивидендов возникнуть не должно.

При текущей цене акций в 320 рублей, прогнозируемая дивидендная доходность составляет 8,8%. Исторически это очень высокая доходность для Сбера, даже в ковидный 2020 год она была ниже, около 8,23%. К дате отсечки я бы ожидал, что она скорректируется до 6% за счет роста цены акций с 320 до 470 рублей. Потенциальная доходность таким образом составит 46%.

Дивиденды и потенциал ВТБ

За 2021 год руководство планирует выплатить 50% чистой прибыли. Прогноз по ней — 310 млрд рублей, достаточно консервативно. Формула расчета дивидендов у ВТБ сложная, там дополнительно используется средний курс акций за год. В моем прогнозе он составит 0,0472 рубля, что при выплате 155 млрд рублей даст дивиденд в размере 0,00645 рубля на акцию.

Текущая цена ВТБ болтается в районе 0,05 рубля, что дает прогнозируемую дивидендную доходность в размере 12,9%. Это много для второго крупнейшего банка в России, но у всего есть свои причины.

В случае с ВТБ это уже не первый раз когда они обещают выплатить 50%, а потом кидают акционеров из-за необходимости докапитализации. Исключительно в этот раз ситуация может быть совсем иной по нескольким причинам:

- Сильные финансовые результаты (см. график выше).

- Продажа доли в «Магните». По моим подсчетам принесла банку около 100 млрд рублей, что значительно облегчит выплату.

- Улучшение достаточности капитала. На 1 октября показатель составил 12,2%.

- Разбивка выплаты на две части. Позволит облегчить выплату без риска нарушения регуляторных норм достаточности капитала.

Вероятность разовости таких выплат очень высокая, советую посмотреть на график ниже. Достаточность капитала в 12,2% была достигнута в основном за счет размещения субординированного долга, прибыль там дала всего 61 базисный пункт. Без этого «костыля» у компании до сих пор проблемы с достаточностью капитала.

Да, в 2022 году они скорее всего смогут заплатить дивиденд, но потом ЦБ планирует ввести регуляторные надбавки для банков с экосистемами, и с дивидендами можно будет распрощаться еще на 2-3 года. А теперь вопрос: «сколько будет стоить ВТБ невыплачивающий дивиденды 2-3 года?». Три копейки? Две? В общем, в спекулятивном плане акции ВТБ вполне привлекательны, но, если мы говорим о долгосрочном инвестировании, то нет.

Исторически дивидендная доходность у ВТБ на дату отсечки очень низкая, но стоит понимать, что это связанно с постоянными обещанием выплаты 50% чистой прибыли. Для расчета потенциала на дату отсечки я бы лучше взял среднюю дивидендную доходность Сбера в 6%. С ней цена акций к дивидендным выплатам может достигнуть 0,1 рубля, рост 100%, но я еще раз напомню, что это чисто спекулятивная идея, несущая в себе множество рисков.

Дивиденды и потенциал БСПБ

Согласно дивидендной политике банк выплачивает минимум 20% чистой прибыли по МСФО за год. За 9 месяцев 21 года БСПБ заработал 11,4 млрд рублей, что дает 4,8 рубля на акцию. В 4 квартале я ожидаю прибыли в размере 5,6 млрд, что даст еще 2,35 рубля на акцию, и годовой дивиденд таким образом составит 7,15 рубля, а общая сумма выплат достигнет 3,4 млрд рублей.

Мои оптимистичные прогнозы строятся на двух факторах:

- Исторической динамике (четвертый квартал самый прибыльный).

- Сильной отчетности банка по РСБУ (коррелирует с МСФО). По последним данным чистая прибыль за 10 месяцев составила 14,9 млрд рублей, что позволяет ожидать порядка 17 млрд за год.

В дополнение к годовому дивиденду в 7,15 рубля, руководство может доначислить еще 2,7 рубля на акцию за счет избыточной прибыли. Совсем недавно финансовый директор компании объявил о такой возможности, полную формулировку прикрепляют ниже.

«Банк "Санкт-Петербург" может повысить дивиденды с 20% чистой прибыли по МСФО при устойчивом уровне рентабельности капитала не менее 15%, сообщил вице-президент, финансовый директор банка Станислав Филатов».

Сказанное им я понимаю следующим образом: «избыточную прибыль формирующую рентабельность выше 15% распределят в качестве дивидендов». За 9 месяцев рентабельность составила 16,33%, а «избыточная» прибыль формирующая это превышение равняется 900 млн рублей. За четвертый квартал могут доначислить еще 400 млн, в таком случае сумма дополнительных выплат составит 1,3 млрд рублей или 2,7 рубля на акцию. В совокупности с дополнительной выплатой годовой дивиденд может составить 9,85 рубля на акцию, что при текущей цене в 89 рублей дает 11%. Общая сумма выплат 4,7 млрд рублей или 27% от чистой прибыли по МСФО за год.

У банка нет проблем с достаточностью капитала и доля дивидендов в прибыли достаточно низкая, поэтому вероятность таких выплат высока.

Последние 3 года дивидендная доходность акций БСПБ на дату отсечки составляла около 6%. С учетом ожидаемой выплаты в 9,85 рубля цена акций на дату отсечки может составить 164 рубля. При текущей цене в 89 рублей это дает потенциал роста в 84,4% к лету следующего года. Немного меньше, чем у ВТБ, но здесь нет рисков докапитализации и коэффициент выплат невысок, что оставляет пространство для роста акций в будущем.

Выводы

Потенциально самая высокая доходность у ВТБ, но его я бы рассматривать не стал из-за высоких рисков. В противовес ему есть БСПБ, прогнозируемая доходность там немного ниже, но рисков в разы меньше. Сбер — хороший вариант почти всегда. У банка высокая достаточность капитала, щедрые дивиденды, и еще есть IT-направление, которое хорошо себя показывает. Поэтому в зависимости от целей я бы выбирал между Сбером и БСПБ, у ВТБ, на мой взгляд, куча нерешенных проблем.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.