Приветствую! За все время работы с проектами у меня сложилось представление об идеальном бизнес-плане, без изъяна и недостатков.

Ошибки - это неизбежная часть работы с бизнес-проектами. Основная часть ошибок - это повторяющиеся из проекта в проект типичные ошибки, которые допускают даже опытные специалисты. Чтобы довести план до идеального, "товарного" вида, достаточно пройтись по чек-листу и учесть предыдущий опыт.

Все ошибки можно классифицировать на 5 основных типов:

1. Ошибки, связанные с методикой разработки

2. Ошибки, связанные с подготовкой финансовой модели

3. Ошибки, связанные с оформлением бизнес-плана

4. Ошибки исходных данных

5. Ошибки, связанные с организационными моментами

В этой статье представлен перечень ошибок, которые допускаются при подготовке финансовой модели. Контент ориентирован преимущественно на предпринимателей и владельцев малого бизнеса.

В статье даются пояснения и рекомендации о том, как избежать типичных шибок, в каких случаях они допустимы и как с ними работать исполнителю и заказчику бизнес-плана.

1. Ошибки в расчетах. Они неизбежны. Главное уметь их распознавать, контролировать, проверять, а именно:

- создавать контрольные расчеты по ключевым показателям, особенно если существуют несколько способов расчета (по строкам и столбцам, с готовой формулой из арсенала EXCEL, «c ручным» расчетом);

- сверять одни и те же показатели, которые отражаются в разных разделах бизнес-плана и отчетах, например: налоги в плане доходов и расходов и налоги в плане движения денежных средств;

- проверять формулы в ячейках по ссылкам;

- уделять особое внимание – циклическим ссылкам;

- поиграть с цифрами: погонять их по финмодели, посмотреть на их «поведение», определить пределы «адекватности», выявить разрывы в ссылках и связках в формулах;

- владеть методами расчета показателей на 100%.

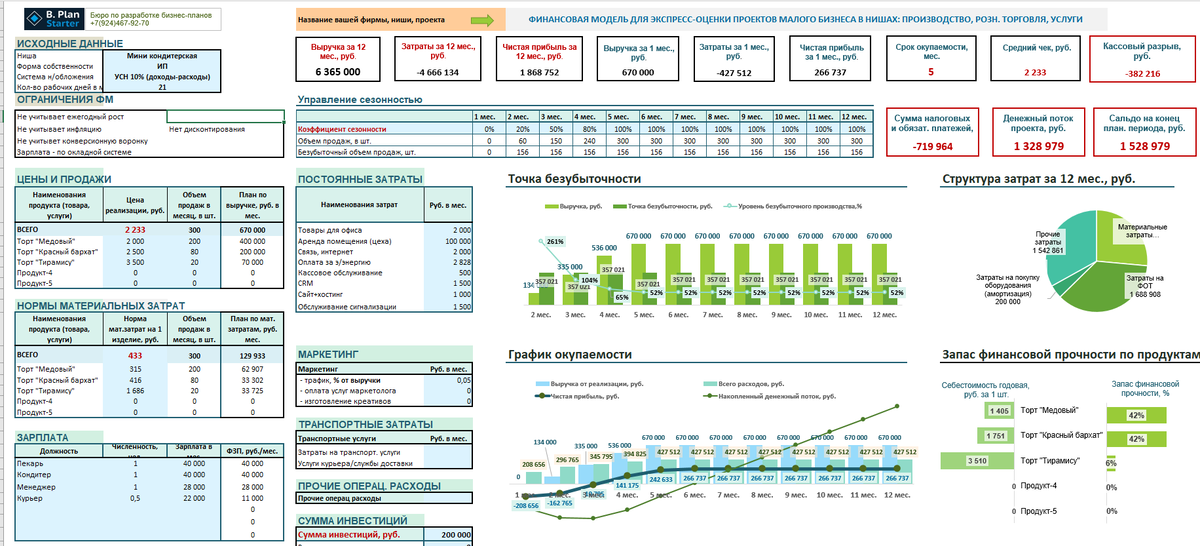

2. Отсутствие контроля показателей, влияющих на риск возникновения убытков и «сокрытия» денег. К таким показателям относятся: 1) кассовые разрывы, 2) амортизация, 3) баланс запасов, 4) резервы, 5) обязательства. Эта тема требует отдельного разбора. Полный список показателей выведен в отдельный PDF-отчет с иллюстрациями, пояснениями, рекомендациями.

3. Завышенные ожидания. Когда все показатели настолько положительные и красивые, о них говорят: «Притянуты за уши!». Как правило, завышаются показатели, характеризующие, как и в случае с непониманием рынка: объем рынка, доля рынка, объем и рост продаж. Оценка роста продаж не подтверждается достоверными фактами. В определённых случаях такой подход оправдан, но все же он искажает реальность, и этим не стоит злоупотреблять. Здесь следует придерживаться одного из подходов:

- Больше фактов, больше достоверной информации. Если бы Вам довелось стать участником пич-сессии (публичной презентации проекта перед инвесторами), то Вам задали бы множество вопросов: о знании рынка и клиентов, о достоверности источников, о репутации бренда, о глубине Вашей осведомленности, сценариях развития, обо всем и т. д. Все это для того, чтобы «нащупать» основу, на который основываются Ваши представления о рынке, следовательно Ваши прогнозы и обещания доходности.

- С помощью анализа чувствительности определите «минимальный» и «максимальный» сценарии, а затем выберите что-то посередине − оптимальный сценарий − и придерживайтесь его.

Все как у настоящей гадалки: сначала факты о прошлом, потом о настоящем, и лишь потом прогнозы о будущем.

4. Заниженные ожидания. Как правило, возникают из-за высокой неопределённости и чрезмерной перестраховки не достигнуть желательного уровня продаж. Работает закон Мерфи: «Если худшее должно случиться, оно непременно случится». При этом доходность и показатели эффективности проекта занижены настолько, что могут сделать непривлекательным проект для инвестора, снизить оценку бизнеса, следовательно сумму привлекаемых инвестиций.

Если целью такого планирования НЕ является перестраховка, то подходы для преодоления этих ошибок те же, что и в предыдущем пункте.

5. Несоблюдение порядка расчета ключевых показателей. Я бы отнес этот тип ошибок к методическим. Разумеется, необходимо знать где и как искать нормативно-правовые акты региональных и федеральных органов власти, профильных ведомств и министерств, в которых изложены основополагающие принципы ведения учета, отдельные методические рекомендации по расчету отдельных показателей.

В этом пункте не перечислить всех методов расчёта, которыми обязан владеть разработчик бизнес-плана. Это сфера его профессиональных навыков и мастерства. Отмечу лишь то, что для фирмы основополагающие принципы учета изложены в учетной политике фирмы. Положения из этого документа влияют на порядок расчета таких показатели как: EBITDA, баланс запасов, фонд оплаты труда, резервы и т.д.

Кроме того, следует также учесть в каких случаях, нишах, проектах уместны те или иные методы расчета, а в каких нет. Речь идет, в первую очередь, о расчете показателей: ставки дисконтирования, денежного потока, амортизации, начислении налоговых и обязательных платежей и др.

6. Дисбаланс показателей эффективности. В любом случае, после подготовки финансовой модели следует несколько раз «поиграть» с цифрами, проследить «поведение» итоговых показателей.

Представьте себе, что Вы стараетесь уложить вещи в багажник машины. Вы понимаете, что если бы предмет был квадратным, а не круглым или вытянутым, то все бы красиво и компактно влезло в багажник машины. Однако лыжи или велосипед – очень неудобные предметы, с торчащими деталями, из-за которых сумка не вмещается, багажник не закрывается. Так вот, с финансовой моделью бывает то же самое. Необходимо подвинуть «соседние» показатели, чтобы все компактно вписалось и органически гармонировало с целевыми параметрами проекта. Если есть предпочтения клиента, то их следует учесть в этом же «багажнике»

В ходе такой «калибровки» финмодели важно контролировать баланс ряда показателей, особенно если они обратно зависимы и противоречат друг другу. Вот лишь некоторые показатели, на которые стоит обратить внимание в первую очередь:

- Ставка внутренней доходности (IRR). Это один из важнейших показателей оценки эффективности проекта. Калибруется этот показатель путем изменения параметров: от периода планирования, до изменения среднего чека. К примеру, для традиционных отраслей реального сектора IRR составляет от 20 до 50% это считается хорошей, доходностью. Однако в таких отраслях и нишах, как: фастфуд, кофе «с собой», торговля определёнными видами товаров (например: класса люкс), доходность может превышать 100%.

- Рентабельность продаж. Для определенных отраслей также характерны определенные значения этого показателя. Например, для сферы производства от 15 до 25%, для продуктовых дискаунтеров: от 3 до 7% и т. д.

- Соотношение заемного и собственного капитала. В поисках инвестиций следует показывать долю собственных средств проекте. Во-первых, это повышает доверие со стороны займодателя/инвестора, во-вторых, следует учитывать нагрузку на бизнес по возврату долга и процентов. В-третьих, чем выше доля заемных средств, тем выше уровень финансовой зависимости. В случае значительного уровня финансовой зависимости Ваш бизнес может превратиться в финансовую пирамиду, т.е. существовать исключительно за счет заемных средств. И в один прекрасный момент объем долга может превысить стоимость чистых активов. Все это, если не признаки мошенничества, то признаки банкротства.

- Уровень зарплат. Желательно контролировать уровень зарплат, учитывать резервы, особенно в сезонных бизнесах, когда деятельность ведется, а продажи не приносят прибыль.

7. Адекватность финмодели в целом. Опытные предприниматели знают свой бизнес, знают своих конкурентов, поэтому чувствуют примерные параметры. Это и хорошо, и плохо.

Хорошо, поскольку понимают, что основные параметры бизнеса должны вписываться в определенные показатели. Адекватность модели достигается за счет того, что результаты моделирования соответствуют, плюс-минус, представлениям заказчика.

В то же время опыт заказчика ограничивает, в какой-то степени, видение, креативность, «полет» в перспективу. Творческий порыв прерывается жестким заземлением в реальность. Конечно, прагматичность должна присутствовать. Запредельные вещи позволяют взглянуть на проект по-новому, с непривычной стороны.

Например, когда я только делал первые шаги в разработках бизнес-планов, мне было трудно свыкнуться с мыслью, что рентабельность свыше 500-1000% для IT- проектов это норма, а рост выручки может расти по экспоненте, достигая абсолютно вертикального графика.

При этом риски – настолько колоссальные, с одной стороны, и «воздушные», с другой, что каждая цифра в расчетах содержит переоценку в случае наступления этих рисков. Это особый тип проектов, которые так и называются – венчурные, т.е. с высокой долей риска.

Вместо заключения. Вкратце, перечень ошибок, совершаемых при подготовке финансовой модели проекта:

- ошибки в расчетах;

- отсутствие контроля "денежных" показателей;

- завышенные ожидания;

- заниженные ожидания;

- дисбаланс ключевых показателей эффективности проекта;

- адекватность финмодели в целом.

Каждый отмеченный вид ошибок содержит подмножество других ошибок, которые также заслуживают отдельного внимания.

Полный перечень ошибок состоит из 30 ошибок, включая ошибки по оформлению, ошибки исходных данных, ошибки, связанные с методикой разработки бизнес-плана.

Подписывайтесь на мой канал

Подписывайтесь в инстаграм @biznesplan_ykt