Ежемесячные платежи по кредитам бывают двух видов – аннуитетные и дифференцированные. В первом случае взносы одинаковые на протяжении всего периода кредитного договора. Во втором случае плательщик вносит сначала крупные суммы, а затем – все меньше и меньше. Чтобы сэкономить на переплате, рекомендуется вносить хотя бы немного большую денег, чем требуется. Даже «лишняя» тысяча может сэкономить десятки тысяч рублей. О том, как это выглядит на практике, подробно рассказывается в статье.

Как выглядит аннуитетный платеж на практике

Аннуитетный платеж выгоден как банкам, так и многим заемщикам, поэтому на практике он встречается намного чаще. Сумма остается одинаковой, поэтому клиент может сразу оценить долговую нагрузку на годы вперед. Состоит такой платеж из двух компонентов:

- Банковские проценты, которые начисляются на фактический остаток ежемесячно.

- Тело кредита – собственно долг).

При этом структура взноса постоянно меняется. Вначале в нем значительную часть составляют проценты, а затем они постепенно уменьшаются, и большую долю занимает уже тело долга.

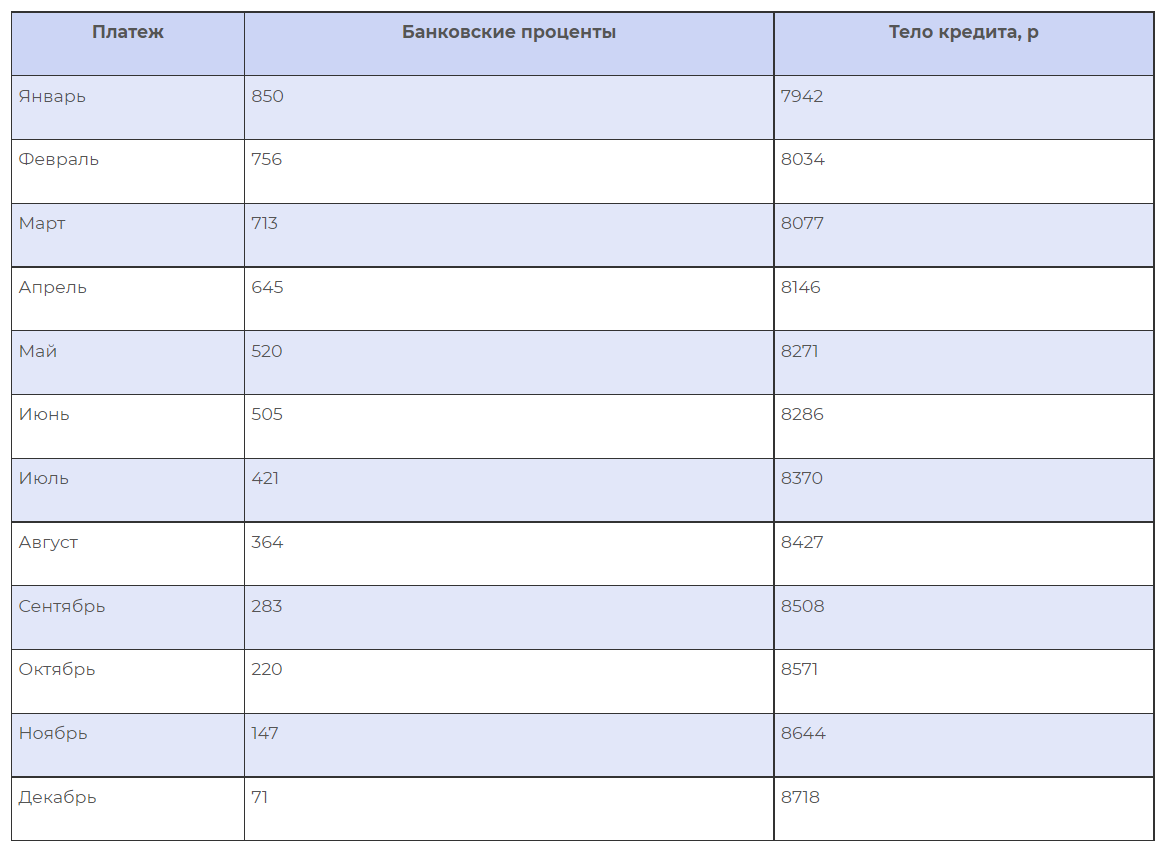

В качестве примера можно рассмотреть простой случай, когда клиент получил 100 тыс. под 10% годовых на 12 месяцев. Тогда ежемесячный взнос составит 8791 р, а общая переплата – 5500 р. Структура аннуитетных взносов будет такой.

Сколько можно сэкономить на досрочном погашении

В рассмотренном примере переплата небольшая – даже если платить по графику, она составит всего 5 500 рублей. Особого смысла в досрочном погашении нет, кроме приятных ощущений. Но если речь идет об ипотеке, где размер займа измеряется миллионами, то даже «лишняя» тысяча экономит нередко сотни тысяч рублей.

В качестве примера можно рассмотреть реальный ипотечный кредит с такими параметрами:

- размер займа 5 млн р;

- срок кредитного договора 25 лет;

- ставка 8% годовых;

- ежемесячный платеж 38 600 р;

- размер процентов за весь период (переплата) 6 млн. 568 тыс. р;

- общая сумма выплат (с учетом тела долга) 11 млн. 568 тыс. р.

Если постараться ежемесячно вносить хотя бы 2000 р. больше, чем указано в договоре, получатся такие результаты:

- общий размер досрочных погашений 600 тыс. р;

- переплата 6 млн. 207 тыс. р;

- общая сумма выплат 11 млн. 207 тыс. р.

Соответственно чистая экономия составит 370 000 рублей. Вполне очевидно, что если досрочно погашать на 5000 р, сэкономить удастся еще больше и превысит 1 млн. р.

В первые годы это будет не так заметно, поскольку ежемесячный платеж снижается постепенно. Если ежемесячно вносить на 2 000 больше, то в последний месяц взнос снизится с изначальных 38 600 до 23 600, т.е. на 15 000 р.

Переплата по банковским процентам пусть немного, но будет стабильно снижаться. Высвободившиеся суммы можно инвестировать в акции, облигации или хотя бы положить на банковский вклад. Тогда размер прибыли станет еще больше. Например, если ежегодно вкладывать по 10 тыс. под 5% годовых, через 25 лет общая накопленная сумма составит более 447 000 р.

Виды досрочного погашения: какой выбрать

Досрочное погашение бывает двух типов – частичным и полным. Почти всегда клиенты могут вносить лишь частично больше, чем требуется. Полное погашение кредита – это внесение 100% оставшейся задолженности. Также есть другая классификация по результату. Досрочное погашение может привести к:

- уменьшению срока кредитования при сохранении того же ежемесячного платежа;

- уменьшению ежемесячного платежа при сохранении того же срока.

В первом случае клиент будет выплачивать точно такую же сумму. Зато срок договора уменьшается, и переплата тоже. Такой вариант можно выбрать, если финансовое положение вполне стабильное.

Во втором случае сумма по банковским процентам тоже снижается, но не так значительно. Основной же плюс в том, что уменьшается размер ежемесячного платежа. Этот вариант следует выбирать в тех случаях, когда платить по кредитам становится все сложнее из-за снижения доходов и других факторов.

Таким образом, досрочное погашение кредита всегда выгодно для заемщиков. Банки предоставляют эту услугу совершенно бесплатно – они не имеют права взимать комиссию в соответствии с требованиями законодательства. При этом процедура погашения может быть разной – чаще всего ее можно выполнить онлайн, реже приходится обращаться в офис и составлять письменное заявление. Перед внесением суммы рекомендуется уточнить порядок действий в договоре или обратиться на горячую линию банка.

Больше интересных статей, подобрать и сравнить фин продукты, одна заявка во все банки - заходи к нам на сайт https://fin.market