Даан Жубер отмечает, что сейчас трудно приходится любому, кто по своей природе оптимистичен в отношении будущего золота и серебра. Разочарование — вот название игры. Это не вопрос дней или недель, не месяцев или даже лет постоянного разочарования. Прошло более двух десятилетий с момента первой вопиющей интервенции, направленной на предотвращение роста цены золота выше $400 долларов за унцию. Хотя многие предполагают, что цены на драгметаллы скоро взлетят, пока остается лишь надежда, поддерживаемая верой в закон Штейна и способствующая укреплению оптимизма.

В феврале 1996 года я осознал, что цена на золото жестко контролируется — до серебра дело тогда еще не дошло. Золото сформировало большой 18-месячный почти симметричный треугольник и поднялось выше после того, как завершила пятую волну паттерна; точно так, как предсказывала техническая теория. Продвигаясь вверх после прорыва примерно на $390 долларов, цена на золото вскоре достигла $415 долларов, чтобы дать сильный сигнал к покупке, а затем развернулась, пробившись ниже $400 долларов и продолжила снижаться.

Вскоре многие аналитики нашли объяснение этому. Бычья реакция на золото напугала центральные банки, заставив их использовать низкую, почти безрисковую арендную ставку для золота в условиях, когда доходность 30-летних казначейских облигаций превышала 7%. Они открыли свои хранилища для того, что было тогда еще относительно новым явлением — крупных хедж-фондов, — дав им свободный доступ к аренде золота под 0,5% годовых. Загрузив несколько тонн золота и продав их, вероятно, на внебиржевом рынке, они могли бы инвестировать выручку более чем в 14 раз дороже.

Неудивительно, что рынок драгоценных металлов был завален предложением, и цена быстро упала.

Предпосылка, конечно же, заключалась в том, что позже, когда цена будет достаточно низкой, хедж-фонды выкупят проданное золото и вернут его в хранилища. Прибыль, которую они получили от спреда, вероятно, была бы ничтожной по сравнению с прибылью от капитала с продажи золота.

Их восторг длился недолго, меньше двух лет. В финансовом мире разразились два кризиса, которые привели к скачку цены на золото. Азиатские тигры стали тревожными котятами и потрясли мир, а чуть позже Россия — в полном беспорядке после проржавевшего железного занавеса — объявила дефолт по своим кредитам. Было очевидно, что, когда кризис вызовет спрос на золото, хедж-фондам будет слишком поздно присоединяться к спешке с покупкой золота; они будут подливать масло в бушующий огонь.

Битва за золото закончилась, когда Швейцария, владеющая 3.500 тоннами золота, совершенно неожиданно объявила, что продаст половину своего золота и направит вырученные средства на гуманитарные цели. Объявление из двух предложений, если мне не изменяет память, включало в себя заявление о том, что более подробная информация будет представлена позже, после обсуждения решения. Это привело к желаемому результату в охлаждении спроса, как и иррациональное предложение в ответ на дефолт России продать половину золота Великобритании на серии аукционов, предназначенных для продажи золота по самой низкой цене предложения.

Когда цена на золото упала ниже $300 долларов за унцию, что вынудило многие золотые рудники сократить производство до областей с высоким содержанием золота, чтобы получить прибыль, стало очевидно, что игра окончена — цене пришлось позволить снова вырасти, что она и сделала после того, как дважды протестировала уровень $250.

Как хедж-фонды закрывали свои короткие позиции в центральных банках, неизвестно — вероятно, это было сделано наличными, поскольку золото, скорее всего, никогда не выходило из хранилищ, за исключением металла, который отправлялся в Индию на ювелирный рынок. Это означало, что нужно было найти новый способ контроля над ценой золота — выход на биржу COMEX и начало игры, которая разочаровывает всех последние два десятилетия.

Серебро не принималось во внимание как не имеющее никакого значения для первой части этой саги. Когда братья Хант попытались загнать в угол рынок серебра, наблюдался всплеск активности, но когда эта попытка в конце 1970-х была нейтрализована путем изменения правил COMEX, серебро снова бездействовало до 2000 года. Когда цена на золото начала расти с минимума в $250 долларов за унцию.

Серебро вскоре последовало его примеру. Со временем из двух драгметаллов оно стало более критичным для тех, кто шортил цену. Поскольку серебро является промышленным металлом, и относительно небольшое количество рудников в основном добывают серебро, а не как побочный продукт от рудника цветных металлов, его надземные запасы намного меньше, чем у золота.

Поэтому мы продолжаем ждать единственного разрешения этой ситуации — когда на COMEX закончится металл для выполнения контрактов. По общему мнению, это должно было случиться давно. Но такие уловки, как EFP, и слухи о том, что золото используется для других целей, чтобы чеканить большие слитки для доставки COMEX, откладывают расплату.

Но закон Херба Штейна 1980-х годов все же действует до сих пор: «Если что-то не может продолжаться бесконечно, оно прекратится». Вопрос, на который пока нет ответа, заключается в том, когда это произойдет с золотом и / или серебром.

Закон Херба Штейна применим и к Уолл-стрит. Учитывая беспорядок, созданный Covid-19 в экономике, и связанные с ним проблемы, ясно, что цены на акции не могут бесконечно долго расти, устанавливая новые исторические максимумы почти каждую неделю. Вопрос здесь не только в том, когда они остановятся, но и в том, будет ли это настоящий крах фондового рынка?

Евро / доллар

Евро, казалось, завершил падение по отношению к доллару, удерживаясь в крутом медвежьем канале KL. Однако восстановление по линии E выдохлось как раз тогда, когда на прошлой неделе казалось, что евро стал бычьим. В пятницу доллар неожиданно резко поднялся и достиг отметки $94 по отношению к индексу доллара. Евро почувствовал встречный ветер и откатился назад, завершив неделю у поддержки линии X.

Инвесторы, должно быть, думали, что если все три основных фондовых индекса могут установить новые исторические максимумы, то в экономике должно быть что-то хорошее, несмотря на кажущееся обратное. Это не может быть совпадением, поэтому доллар тоже нужно покупать.

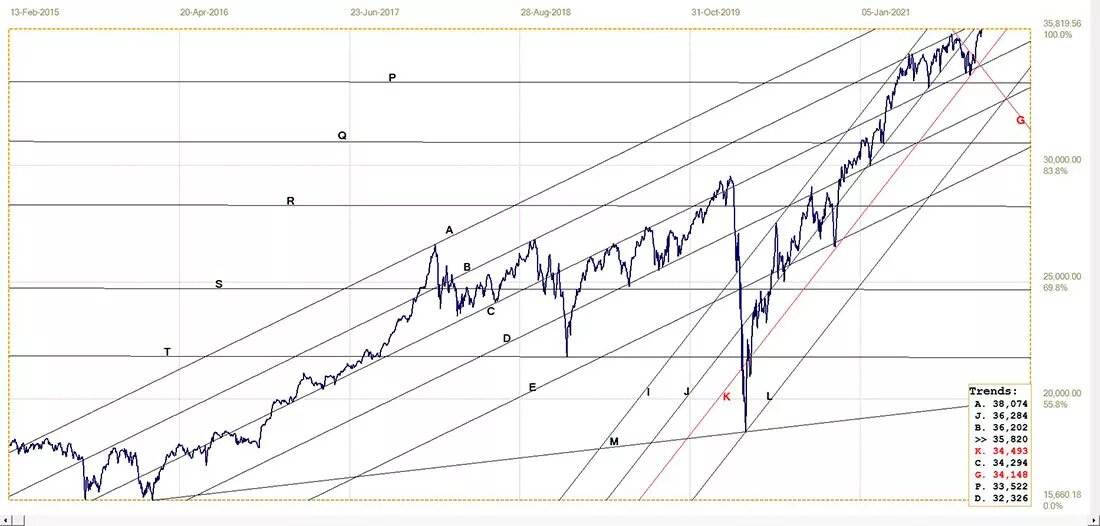

Индекс Доу-Джонса

Как обсуждалось в течение последних недель, данные о поведении внутридневной торговли и изменениях объема торгов указывали на крупного покупателя, входящего на рынок всякий раз, когда казалось, что медведи могут взять рынок под контроль. После нескольких недель рыночной активности, когда Уолл-стрит балансировала на краю медвежьего тренда, предсказываемого почти всеми производителями и комментаторами, на прошлой неделе «быки» вывели Уолл-стрит почти по прямой линии вверх.

Что стало причиной? Перспективы того, что правительство выдаст больше стимулов под предлогом развития инфраструктуры, или для борьбы с изменением климата? Или все дело в том, что в экономике достаточно ликвидности, чтобы акции оставались на плаву, даже несмотря на то, что их выручка попадает в криптовалюту, где она в основном бездействует с точки зрения реальной экономики?

Старожилам хорошо известно, что долгосрочный бычий рынок часто заканчивается резким ралли. Подтвердится ли это в очередной раз, чтобы доказать правоту предсказывающих гибель, еще неизвестно.

Фиксированная цена золота / доллар

Золото все еще находится в редко встречающейся ситуации, когда оно не является лидером среди драгметаллов, но пытается догнать серебро. Некоторое время на прошлой неделе казалось, что золото преодолело барьер в $1.800 долларов и может бросить вызов серебру за лидерство. Затем наступила пятница, и оба драгметалла столкнулись с внезапно стремительным ростом доллара.

Цена на золото не только не удержалась на уровне $1.800 долларов, но и резко упала. Серебро также почувствовало влияние более сильного доллара, но сумело удержать лондонский фиксированный уровень чуть выше $24, а затем завершило день на 6 центов ниже этого уровня, все еще оставаясь спорным. По крайней мере, фиксированная цена на золото в Лондоне удерживалась около линии D, а затем откатилась к закрытию торгов в США позже — тем не менее, все еще не дотянув до $1.800 долларов, хотя и показывала некоторые технические перспективы.

Фиксированная цена золота / евро

Цена на золото в евро отважно пыталась удержать новое восстановление в бычьем канале RS после двойного прорыва вниз, но провалилась. Попытка не удалась в пятницу, когда цена на золото резко упала во время лондонской фиксации. Цена на драгметалл в евро не замедлилась из-за ослабления евро, и теперь она прорвалась ниже коридора.

Технически цена все еще имеет некоторую поддержку, которая может спровоцировать ралли, пока она держится в узком канале ST. Все зависит от того, было ли пятничное ралли доллара вызвано сменой настроений или определенным изменением курса доллара, которое приведет к дальнейшим колебаниям на различных рынках на этой неделе или позже.

Фиксированная цена серебра

Этот график показывает, что цена на серебро выдержала внезапное укрепление доллара в конце прошлой недели лучше, чем цена на золото. Это означает, что серебро остается на прежнем уровне, а золото последует за ним, как только установится тренд.

Чистый прорыв выше крутого медвежьего канала и в верхнюю полосу канала PQR, который содержит вершину, является бычьим, но это должно быть подтверждено прорывом обратно в основной бычий канал JKL.

10-летние казначейские облигации США

Когда казалось, что доходность 10-летних казначейских облигаций США подтверждает общие ожидания более высокой инфляции, пробиваясь обратно в канал KL, а также в сторону выше линии R, доходность изменила тенденцию на прошлой неделе и прорвалась ниже линии R и вне канала KL.

То, что произошло, вызвало интересные вопросы. Был ли прорыв доходности вниз вызван вескими доказательствами того, что тенденция к повышению инфляции оказывается временной? Или более сильный доллар снова привлек (иностранных) инвесторов на рынок облигаций? Или дело в том, что противоречащее интуиции поведение на слишком многих рынках вызывает подозрение, что на рынках существует негласная активность, отличная от обычных рыночных сил.

Нефть марки WTI

Уже давно известно, что слишком большая ликвидность, слишком низкие процентные ставки и слишком сильное вмешательство государства в экономику в целом и на рынки в частности имеют нежелательные последствия. В настоящее время мир переживает энергетический кризис из-за комбинации факторов, некоторые из которых связаны с неразберихой в экономике, с которой сталкиваются все страны в результате ограничений, введенных их собственными правительствами и правительствами соседних стран.

Тенденция к повышению цен на сырую нефть остановилась на линии A. Линия A — это вершина большого паттерна между линиями A и P — мегафон. Такие модели расширения показывают нарастание более интенсивного давления и обычно содержат крутые и устойчивые тенденции, как в этом случае. Если цена вырвется из этого паттерна вверх, можно ожидать сильного и устойчивого восходящего тренда.

Автор: Даан Жубер | Перевод: Золотой Запас

#золото #инвестиции в золото #курс доллара #курс евро #цена нефти #казначейские облигации #золотой стандарт #технический анализ #перспективы золота

Другие статьи по теме:

Подписывайтесь на наш Телеграм-канал

Ставьте лайки, если понравилось и делитесь с другими :)