Вы знаете, чем занимаются банки? Они берут деньги у вкладчиков под процент и дают эти деньги в долг компаниям, бизнесу и другим людям под больший процент. А что если, устранить посредника в виде банка и давать деньги в долг напрямую компаниям и государству? Доходность будет выше. Для этого надо купить облигации.

Облигация простыми словами

Если у нас появляются излишки денег и нужно их сохранить, мы несем деньги в банк и кладем на депозит. Плюс депозита в том, что он понятен, процент по нему не меняется, а вклад до 1,4 млн. рублей – застрахован. А что банк делает с нашими деньгами? Он дает их под проценты другим людям и компаниям, а разницу забирает себе.

Можно дать деньги в долг напрямую компании, если купить ее облигации. Доходность по облигациям выше, чем по депозиту из-за того, что при их использовании нет посредника в виде банка, который заберет часть дохода.

Облигация – это долговая расписка.

Бизнес не может просто так взять в долг в банке сразу несколько миллиардов рублей. Чтобы обойти эту проблему придумали облигации: компания делит свой кредит на много маленьких одинаковых частей и берет в долг не у одного крупного заемщика, а у множества мелких.

Так кредит на 5 млрд руб. состоит из 5 млн облигаций номиналом в 1000 руб.

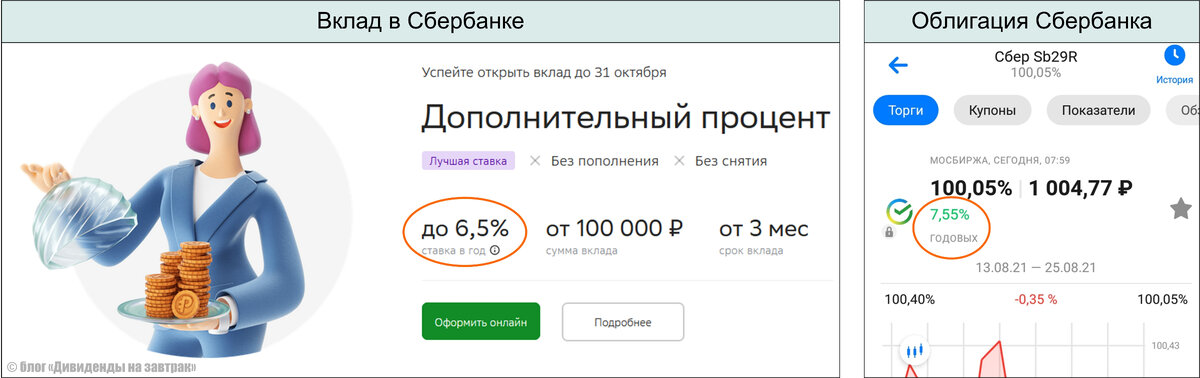

Интересно, что сами банки тоже выпускают облигации. Сравните максимально возможную доходность по вкладу в Сбербанке и доходность его облигаций:

Купив облигацию Сбербанка, вы получите доходность больше, чем по вкладу.

Параметры облигаций

Рейтинг надежности

Как определить, что компания-заемщик действительно вернет ваши деньги? Специальные рейтинговые агентства присваивают компаниям-заемщикам кредитный рейтинг. Чем он выше, тем меньше вероятность дефолта по облигациям. Чем выше рейтинг, тем ниже будет доходность облигации.

НКД

НКД – накопленный купонный доход. Это сумма, на которую облигация будет стоить дороже при покупке.

На рисунке приведен пример трехлетней облигации, выплаты по которой происходят один раз в год.

Сумма, которую вам надо заплатить за облигацию, будет складываться из:

Цена = ( Номинал * Цена в % ) + НКД + Комиссии брокеру и бирже

Накопленный купонный доход нужно заплатить предыдущему хозяину облигации, ведь он накопился, когда облигация еще принадлежала ему.

Дата выпуска

Компания-заемщик получает деньги от покупателей облигаций в момент их выпуска. А дальше облигация торгуется на бирже, и ее цена будет меняться. Если цена упадет – доходность вырастет, и наоборот.

Дата погашения

В эту дату держателю облигации выплачивается ее номинал. Облигации не покупаются раз и навсегда. Когда срок их действия заканчивается – вам вернут деньги, и нужно будет снова искать, во что их вложить.

Чем больше срок облигации, тем выше доходность и выше риск (вероятность падения цены).

Короткие облигации меньше проседают в кризис.

Оферта

Оферта – это возможность досрочно погасить облигацию по номиналу примерно в середине срока. Будет полезно в случае, если деньги понадобились раньше, а рыночная стоимость облигации упала ниже номинала.

Фиксированный и плавающий купон

Фиксированный купон – это когда в течение всего срока купонные платежи не меняются. Если наступит кризис и инфляция вырастет, то цена такой облигации упадет.

Плавающий купон изменяется в зависимости от какой-то величины: инфляции, ключевой ставки ЦБ и других. Он позволяет защититься от инфляции.

Амортизация

В облигациях с амортизацией весь номинал вместе с процентами выплачивается равномерно в течение всего срока владения. Такие облигации встречаются редко.

Большинство облигаций – без амортизации: номинал по ним выплачивается целиком в конце срока.

Цена облигации

Номинал российских облигаций обычно равен 1000 рублей. Это значит, что за 1000 рублей можно купить одну облигацию.

Цена облигации отображается в процентах от номинала. Она может быть как выше, так и ниже 100%. Цена меняется в зависимости от ключевой ставки и ситуации на рынке.

За пользование деньгами компания выплачивает вам определенную сумму – купонный доход. Как правило, это происходит два раза в год, но бывает и раз в квартал или раз в год. В конце срока компания вернет сумму, которую взяла изначально, т.е. вернет номинал.

Для наглядности рассмотрим пример:

Компания ПАО «ОАП» 1 января 2021 года выпускает облигации номиналом 1000 рублей с погашением ровно через три года и с фиксированными купонными выплатами по 40 рублей два раза в год – 1 июля и 1 января. В момент выпуска вы покупаете одну облигацию за 1000 рублей. Если держать ее до момента погашения, то в течение всего срока вы получите следующие выплаты:

За все три года вы получили дополнительно к своей тысяче еще 240 рублей: по 80 рублей в год. На вложение в 1000 рублей доходность составила 8% годовых – это называется ставка купонного дохода.

Главный недостаток облигаций в том, что их цена меняется. Это связано с изменением величины инфляции. Если инфляция увеличивается, то Центробанк повышает ключевую ставку, а новые облигации компании выпускают с большей ставкой купонного дохода.

Пусть инфляция увеличилась и по новым выпускам трехлетних облигаций компании ПАО «ОАП» теперь доходность равна 10% годовых. Это выгоднее, чем 8%. Кажется, что нужно продать старые облигации, приносящие 8% и купить новые с доходностью в 10%. Но проблема в том, что цена старой облигации упадет, и их доходности сравняются.

При той же самой величине купонной выплаты в рублях, если цена облигации станет меньше, ее доходность для нового покупателя будет выше. Для человека, купившего облигацию раньше, она останется такой же, какой была в момент покупки.

И наоборот, если новые трехлетние облигации компания ПАО «ОАП» будет выпускать с купонной доходностью в 6%, цена старых облигаций вырастет и их доходности снова сравняются.

Эта новая доходность называется – эффективная процентная ставка. Это реальная ставка доходности и она часто не равна ставке купонного дохода. В брокерском приложении указана именно эффективная процентная ставка.

Посмотрите, как будет меняться цена облигации в зависимости от даты, на которую действует та или иная эффективная процентная ставка. Я взял три варианта дат: 01.01.2021 – в момент выпуска облигаций; 01.01.2022 – через год и 01.01.2023 – через два года после их выпуска.

Чем ближе к сроку погашения – тем меньше влияет эффективная процентная ставка на изменение цены облигации. Поэтому надо покупать как можно более короткие облигации.

Цена облигации рассчитывается по уравнению:

где CF1, CF2, CF3 … CFn – денежный поток от облигации: выплачиваемые купоны и номинал;

r – эффективная процентная ставка.

Облигации ОФЗ

Можно дать деньги в долг не только бизнесу, но и государству. Государство выпускает ОФЗ – облигации федерального займа. У них наивысший рейтинг надежности, но доходность по ним будет меньше, чем по корпоративным.

ОФЗ считаются самым надежным вложением на финансовом рынке. Их доходность чуть-чуть больше банковского депозита. Примерно на 1-2%.

Многие инвесторы покупают только ОФЗ и не берут корпоративные облигации из-за большего риска.

Риски инвестирования в облигации

- Риск изменения уровня процентных ставок. При росте процентных ставок цена на облигацию упадет. Защититься можно покупкой части облигаций с плавающим купонным доходом.

- Кредитный риск. Это ухудшение платежеспособности компании, выпустившей облигацию. Если у компании трудные времена, ее кредитный рейтинг могут понизить и цена на облигации упадет. Возможно и банкротство компании. При банкротстве активы компании распродают и возвращают деньги кредиторам. Но всё-таки есть вероятность невыплаты по облигациям. Защититься можно покупкой ОФЗ и диверсификацией: купить множество разных облигаций.

- Облигации не защищают от инфляции. Для защиты от инфляции в дополнение к ним надо использовать акции.

Покупка облигаций

Чтобы купить облигацию, нужно открыть брокерский счет или индивидуальный инвестиционный счет (ИИС).

Налоги

С 1 января 2021 года налог на купоны по всем облигациям, включая ОФЗ, и налог на дисконт составляет 13% для резидентов и 30% для нерезидентов РФ.

Налог на дисконт надо платить, если вы купили облигацию дешевле номинала и дождались до погашения. Или если продали дороже, чем купили.

Самому налоги считать не нужно – всё сделает брокер.

Стоит ли покупать облигации?

Покупать ли облигации в ваш портфель? Безусловно, да. Ими можно дополнить «подушку безопасности», лежащую на депозите. Они помогут быстрее нарастить ваш портфель в кризисы.

Советы новичкам

- Покупайте ОФЗ или облигации крупных известных эмитентов.

- Покупайте короткие облигации. Особенно если есть риск повышения ключевой ставки ЦБ.

- Часть облигаций можно взять с плавающей процентной ставкой.

- Если вы считаете, что ключевая ставка ЦБ будет снижаться, то можно добавить в портфель долгосрочных облигаций. Но не более 20-30% от общего числа облигаций.

- Диверсифицировать: купить много разных облигаций.

- Не держать 100% портфеля в облигациях. Использовать в дополнение к ним акции.

И последнее:

Если вы держите облигацию до погашения – она ничем не отличается от вклада в банке: для вас ее доходность остается постоянной и на изменение цены можно не обращать внимания.

Ставьте лайк, если статья понравилась.

Есть что добавить? Напишите в комментариях. Буду признателен.

Подписывайтесь на мой Телеграм-канал и Instagram.