Финансы — это кровеносная система любого бизнеса. Все стороны работы компании так или иначе связаны с деньгами. Финансовый анализ помогает понять, чем «болеет» предприятие, и найти решение проблем.

Покажем на примере нашего клиента, которому специалисты сервиса «Моё дело Финансы» провели финансовую диагностику бизнеса и помогли заработать дополнительные 20% прибыли, устранив обнаруженные проблемы.

Знакомство с бизнесом

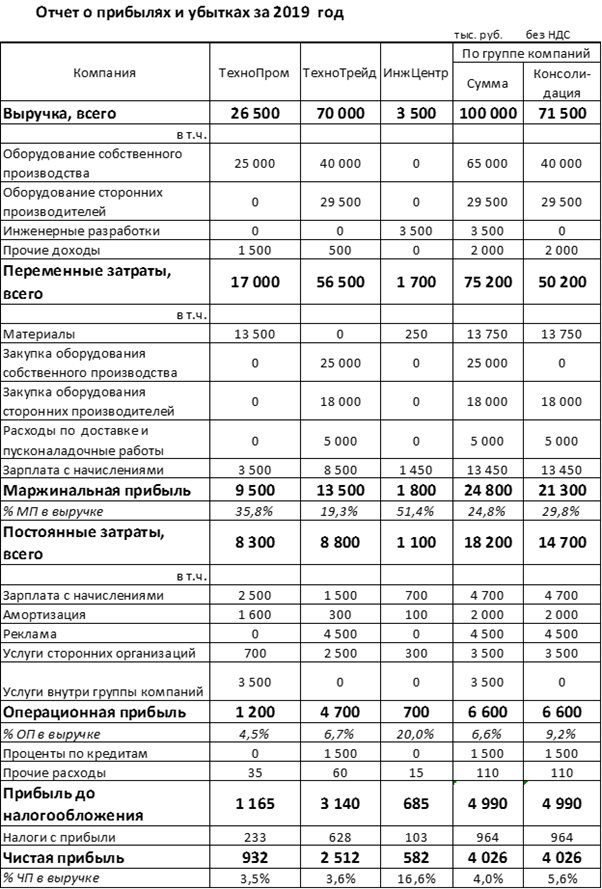

Сергей — наш клиент с начала 2020 года. Он торгует оборудованием для автосервисов. Некоторые виды изделий производит сам, а что-то закупает у других производителей. Бизнес Сергея организован в виде группы компаний (названия компаний изменены).

- ООО «ТехноПром» занимается производством.

- ООО «ТехноТрейд» продаёт оборудование как собственного изготовления, так и сторонних поставщиков.

- ООО «ИнжЦентр» разрабатывает новые модели оборудования и улучшает существующие.

Первые две компании работают на общей налоговой системе, а инженерный центр — на УСН «Доходы минус расходы».

Проблема была в том, что выручка группы компаний регулярно росла, но прибыль и дивиденды собственника не увеличивались.

Как найти проблемы в финансах бизнеса

Мы составили отчёт о прибылях и убытках (ОПиУ) по группе компаний. Он показывает финансовые результаты по начислению: доходы и расходы попадают в отчёт в те периоды, когда бизнесмен оформил документы на отгрузку или списал затраты.

Так как речь идёт о группе компаний, нужно было получить консолидированные данные по выручке, расходам и прибыли. Для этого мы исключили внутренние обороты, т.е. выручку, которую отдельные компании группы получают друг от друга.

Уже на этом этапе мы нашли ошибки в учёте.

Выручку и поступление денег по группе Сергей считал простым суммированием, не убирая внутренние обороты. Поэтому реальная выручка группы компаний получилась существенно (почти на 30%) меньше, чем думал Сергей.

Из-за внутренних услуг от ООО «ИнжЦентр» производственная компания «ТехноПром» переплачивала НДС, потому что ООО «ТехноПром» учитывало при формировании выручки все затраты, включая внутренние. Затем на всю выручку компания начисляла НДС. ООО «ИнжЦентр» работает на УСН, поэтому ООО «ТехноПром» не могло взять к вычету НДС от инженерных услуг и платило НДС в сумме 20% от их стоимости, т.е. 700 тыс. руб. в год. Кроме того, инженерный центр сам платил налог со своих доходов в сумме 103 тыс. руб. в год.

ООО «ИнжЦентр» работало только с ООО «ТехноПром». Такой вариант сотрудничества вызывал вопросы у налоговиков. Сергей уже был на комиссии в своей ИФНС, где ему говорили, что в группе компаний есть признаки незаконного дробления бизнеса и грозили выездной налоговой проверкой.

ООО «ТехноТрейд» формировало цену на свои товары только на основе закупочных цен, без учёта расходов по доставке и пусконаладочных работ. Поэтому реальная доходность от сделок получилась ниже планируемой. Фактически маржинальная прибыль равнялась 19,3%, но без учёта расходов по доставке она была завышена — 26% от выручки. От маржинальной прибыли зависело вознаграждение менеджеров по продажам, а значит они тоже получали необоснованно больше, что ещё сильнее снижало доходность компании.

Торговая компания брала кредит на пополнение оборотных средств в сумме 10 млн руб. под 15% годовых. В то же время рентабельность по активам, т.е. отношение чистой прибыли к активам баланса, равнялась 11% годовых. Выходит, что компания не получала никакой выгоды от кредитных денег, а напротив — платила проценты банку за счёт собственных ресурсов.

Одновременно с этим на складе лежали запасы товаров, которые купили «на всякий случай» на сумму 11,5 млн руб. — это больше, чем сумма кредита.

Что мы сделали

Оптимизировали структуру группы компаний. По нашему совету Сергей присоединил инженерную компанию к ООО «ТехноПром». Специалисты ООО «ИнжЦентр» продолжали заниматься своими разработками, но уже в штате производственной компании.

Это позволило уменьшить расходы на управление бизнесом на 15% и на ведение бухгалтерии на 23%. Кроме того, были снижены и налоговые риски, связанные с дроблением.

Привели в порядок ценообразование. Стали учитывать при формировании цены на оборудование расходы по доставке, а также пусконаладочные работы.

Изменили порядок расчёта вознаграждения менеджеров по продажам. Снизили постоянную часть, а переменную привязали к маржинальному доходу, рассчитанному с учётом доставки и расходов на запуск. Кроме того, ввели постоянный контроль результативности работы отдела продаж. В итоге неэффективные менеджеры покинули компанию.

После оптимизации ценообразования и процесса продаж годовая выручка при тех же затратах на зарплату выросла на 11,5% — с 71 500 тыс. руб. до 79 750 тыс. руб.

Досрочно погасили кредит за счёт продажи оборудования со склада. Это позволило в 2020 году сэкономить на процентах 250 тыс. руб.

В итоге чистая прибыль группы компаний в 2020 году по сравнению с 2019 годом увеличилась на 19,8% — с 4 026 тыс руб. до 4 824 тыс.руб. Выросла и рентабельность продаж — с 5,6% до 6,0%.

Это лишь один из многочисленных примеров, как управленческий учёт помогает выявить проблемные участки в работе компании и существенно улучшить финансовые показатели.

Чтобы подобных проблем не возникало вообще — управленческий учёт нужно вести на постоянной основе и регулярно анализировать полученную информацию.

Мы готовы помочь в этом и взять на себя постановку и ведение управленческого учёта вашего бизнеса. Ваш личный финансовый аналитик будет консолидировать доходы, расходы и движения денег по группе компаний, рассчитывать и планировать эффективность каждого продукта, работы и услуги, предупреждать кассовые разрывы и находить резервы повышения прибыли. И все это будет стоить от 24 тысяч рублей в месяц! Финансовый директор по цене обычного бухгалтера!

Подробности по ссылке. А тем, кто хочет вести управленческий учёт самостоятельно, подойдёт наш сервис «Моё дело Финансы», в котором удобно строить бюджеты, вести учёт и визуализировать данные.