Новые финтех-решения норовят вытеснить из транзакционной цепочки монополистов – Visa и MasterCard. Однако это не означает, что платежные гиганты станут пережитком прошлого. Что угрожает Visa и MasterCard и как они справляются с новыми вызовами – в нашем материале.

Как Visa и MasterCard стали лидерами безналичной экономики

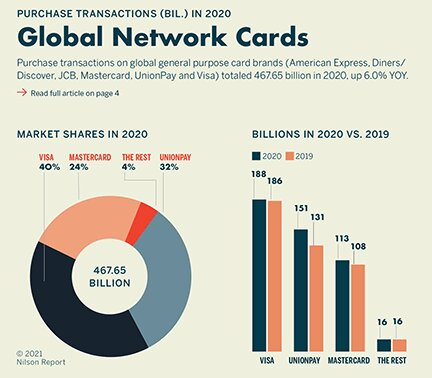

По оценке американской финансовой компании Fidelity National Information Services (FIS) (.pdf), в 2020 году покупатели оплачивали восемь из десяти офлайн-покупок безналично. А по данным Nilson Report, в 2020 году количество транзакций при помощи пластиковых карт достигло 467,7 млрд, годовой рост составил 6%.

Транзакции по картам обслуживают платежные системы. Доминирующее положение на рынке занимают Visa, китайская платежная система UnionPay и Mastercard – именно они участвуют в большинстве транзакций.

Кажется, что у Visa и MasterCard фактически нет конкурентов. Если не брать в расчет китайский рынок, где доминирует UnionPay, на долю Visa и MasterCard приходится две трети транзакций по картам во всем мире. К примеру, в Европе на долю этих систем приходится около 98% транзакций по картам, в США – 87%.

Чем недовольны власти и бизнес

Доминирующее положение позволяет платежным системам диктовать свои условия рынку. В частности, устанавливать неоправданно высокие комиссии для мерчантов.

К примеру, в октябре 2020 года к властям обратились британские ритейлеры. В своей претензии они рассказали, что в 2019 году комиссии за эквайринг по картам составляли 86% стоимости приема платежей. Это то, что продавцы отдают операторам платежных карт – Visa и MasterCard. При этом в период пандемии комиссии платежных систем в отдельных случаях выросли почти в полтора раза.

Ритейлеры также пытаются бороться с несправедливыми условиями самостоятельно. Например, подразделения Amazon в Сингапуре и Австралии ввели дополнительный сбор для клиентов, оплачивающих покупки при помощи карт Visa. А крупнейший российский онлайн-маркетплейс Wildberries установил дополнительную комиссию в 2% при оплате картами Visa и MasterCard. Это привело не только к падению объемов транзакций платежных систем на сайте Wildberries, но и вызвало бурную ответную реакцию у представителей Visa. Правда, позднее платежная система отказалась от претензий к маркетплейсу – по закону, онлайн-ритейлер может устанавливать подобные ограничения.

Читайте также: эквайринг раздора – как ритейл и банки бились за онлайн-платежи

Высокая комиссия остается основной претензией к платежным системам, отмечает президент Ассоциации компаний интернет-торговли (АКИТ) Артем Соколов. По его словам, Visa и Mastercard постоянно повышают ставку эквайринга. «При этом в электронной коммерции она и так всегда самая высокая – эти платежи занимают третью строчку среди самых затратных статей расходов интернет-магазинов», – отметил он в разговоре с Bloomchain. По его словам, именно это и вынуждает ритейлеров и покупателей применять альтернативные способы оплаты.

Помимо этого Visa и MasterCard сталкиваются с претензиями в области антимонопольного законодательства. Подобные жалобы в их адрес звучали со стороны сразу нескольких отраслевых ассоциаций в России, а также финтех-компаний в разных европейских странах.

Что угрожает Visa и MasterCard

На рынке появляется все больше финтех-решений, которые позволяют избавиться от посредничества платежных систем и снизить комиссионное бремя.

Системы быстрых платежей. Альтернативные решения разрабатывают в Европе и США – крупнейших для Visa и MasterCard рынков. EPI (European Payments Initiative) должна охватывать внутренние и трансграничные P2P-платежи, а также оплату в физических и онлайн-магазинах. О ее запуске летом 2020 года объявили 16 банков из европейских стран, спустя год их количество удвоилось. Запуск первых платежных приложений для EPI запланирован на 2022 год.

В США своя система быстрых платежей должна появится в 2023 году – ее разрабатывает ФРС США.

Россия – не такой крупный рынок для международных платежных систем, однако по оценкам Госдумы, здесь Visa и MasterCard зарабатывают «сотни триллионов рублей». При этом и на российском рынке у них появляется конкурент. К Системе быстрых платежей Банка России подключены больше двухсот банков, а к концу 2020 года доля СБП на рынке переводов составила 15%. ЦБ ставит цель к 2023 году повысить этот показатель до 25%.

Читайте также: СБП Банка России продолжит вытеснять с рынка переводы по картам

СБП предлагает пользователям переводы напрямую между банковскими счетами – минуя платежные системы. Это так называемые account-to-account платежи. Кроме того, СБП позволяет оплачивать покупки с банковского счета по QR-коду. Все это позволяет сторонам транзакции – банкам и мерчантам – взаимодействовать без участия посредников, то есть Visa и MasterCard.

По словам председателя правления ассоциации «Финансовые инновации» Романа Прохорова, активное развитие систем быстрых платежей связано с изменением парадигмы эквайринговой системы. Раньше в эту систему были включены банк-эмитент, банк-эквайер, держатель карты и торговая точка. Платежные системы стояли над всей этой цепочкой, регулировали взаимодействие всех ее участников и получали за это свою комиссию.

«Теперь рынок движется в сторону трехсторонней модели, из которой исключаются банк-эквайер. При ней потребителю уже не нужна пластиковая карточка, потому что он может самостоятельно давать поручение по своему банковскому счету и переводить деньги непосредственно продавцу», – отметил Прохоров.

По его словам, раньше главная задача Visa и MasterCard состояла в предоставлении продавцу гарантии того, что он получит деньги за проданный товар через какое-то время. Теперь оплата совершается мгновенно, поэтому эта функция платежных систем востребована все меньше.

В отличие от эквайринга, ставка которого может сильно колебаться в зависимости от банковских требований, системы быстрых платежей предлагают значительно более низкие комиссии. К примеру, в России эквайринговая ставка для мерчантов может достигать 3%, а размер комиссий внутри СБП ограничен 0,7%. Рост популярности более дешевой альтернативы может напрямую повлиять на финансовые показатели глобальных платежных систем в будущем – согласно отчетности Visa, сборы за процессинг транзакций, в том числе комиссионные платежи, формируют более трети выручки компании (.pdf).

Структура доходов Visa во втором квартале 2021 года, $ млрд, данные компании

Цифровые валюты. Еще одним важным направлением работы для обеих компаний должны стать цифровые валюты, над созданием которых работают уже в нескольких десятках стран мира.

«Их [цифровых валют] влияние на рынок платежей мы пока не представляем до конца. То, в каком масштабе и формате они будут замещать традиционные “нал” и “безнал”, какие платежные сервисы будут для них создавать – это очень интересный и важный момент», – отметил Прохоров.

Читайте также: государственная «крипта» – оксюморон или будущее фиатных денег?

В Visa открыто признают угрозу, которую несет запуск цифровых валют. В корпоративном отчете за 2020 год (.pdf) говорится, что успешная реализация этих проектов на национальных уровнях может иметь серьезные последствия для платежной системы – вплоть до дезинтермедиации, то есть ее полного исключения из транзакций.

Из-за давления технологий, Visa и MasterCard вынуждены трансформировать свой бизнес. «То, что карточки как платежный инструмент, могут потерять конкурентоспособность, в компаниях допускали еще после появления первых электронных денег. Окончательно это понимание пришло около 5-7 лет назад, когда в мире быстрыми темпами стала расти доля безналичных платежей, и в то же время начали появляться альтернативные платежные механизмы», – полагает председатель ассоциации «Электронные деньги» Виктор Достов.

В результате Visa и MasterCard постепенно превращаются из традиционных «карточных» компаний в платежные платформы, которые могут работать с любыми видами платежей. «Именно в этом заключается их шанс сохранить позиции на рынке», – добавляет Достов.

Что делает Visa

Недавно Visa запустила собственное решение для некарточных переводов. Это служба p2p-платежей Visa Direct, которая позволяет проводить транзакции в 174 странах и 160 валютах – это могут быть как внутренние, так и трансграничные платежи. Также это международный сервис токенизированных некарточных платежей для юрлиц B2B Connect, к которому начали подключаться и российские банки.

Кроме того, Visa старается создать альтернативу локальным системам быстрых платежей, чтобы сохранить доходы от комиссионных сборов. К примеру, в ее планах было обязать всех своих партнеров из числа российских банков обеспечить мгновенные переводы средств между картами, выпущенными этими банками, по номеру телефона – по сути, запустить прямого конкурента СБП на базе технологии Visa Alias. В Visa рассчитывали, что этот функционал будет доступен уже к концу сентября 2021 года, однако на данный момент к этой системе подключились лишь семь российских банков.

В конце сентября Visa опубликовала концепт протокола для проведения платежей в CBDC – проект получил название Universal Payments Channel (UPC). Одним из важнейших рынков при работе на этом направлении для Visa станет Великобритания – компания принимает участие в совместной работе с регулятором страны.

По словам главного операционного директора Visa в Северной Америке Екатерины Петелиной, новая идеология компании заключается в совместной, неконкурентной работе с другими. «Теперь мы продаем не процессинг, а именно network. Мы говорим нашим партнерам: не надо строить свои платежные рельсы, это дорого, долго и сложно. Лучше вместо этого возьмите наши», – говорит она в одном из интервью. На вопрос о том, как на этом зарабатывает Visa, Петелина ответила расплывчато: «на всех этапах».

Что делает MasterCard

В июле 2021 года платежная система вместе с британским банком Lloyds представила платежное решение PayFrom Bank, которое позволяет проводить транзакции в режиме account-to-account. Ранее MasterCard приобрела британского провайдера мгновенных переводов Vocalink и датскую компанию Nets, также занимающуюся a2a-платежами.

MasterCard снижает ставки по эквайрингу для малого бизнеса при оплате через смартфоны. В России межбанковская комиссия составит 1% вместо средних 2%, если оплата будет совершена по технологии Tap on Phone.

Собственную платформу для тестирования цифровой валюты центрального банка MasterCard развивает уже больше года. О конкретных результатах ее работы пока ничего не известно, однако в компании сообщали, что активно сотрудничают с несколькими крупными центральными банками по всему миру.

«Пока не очень понятно, в каком объеме национальные правительства будут допускать сторонние компании к обслуживанию транзакционных потоков. Если Visa и MasterCard удастся прийти к соглашению с регуляторами, то это будет одна история, если нет, то совсем другая», – отметил Прохоров.

По словам президента Mastercard Europe Марка Барнетта, платежная система ставит перед собой задачу стать многопрофильной компанией, специализирующейся на платежных технологиях. «Мы хотим дать нашим партнерам, будь то банки или ритейлеры, возможность создавать уникальный платежный опыт для клиентов. Это может быть оплата картой, по счету, через мобильный банк, на месте или авансом. Чем больше вариантов мы предоставим, тем лучше ритейлеры или банки смогут обслужить клиентов», – подчеркивает он.

До смены лидеров пока далеко

Основные конкуренты Visa и MasterCard прямо сейчас – это системы быстрых платежей и локальные платежные системы, подытоживает Достов. Выдерживать эту конкуренцию им помогает прежде всего мощная инфраструктура, которая является их главным активом. «Благодаря ей и Visa, и MasterCard могут легко масштабировать любое технологическое решение на глобальном уровне», – добавляет он.

По его словам, со временем могут появиться компании, которые могут попытаться составить им конкуренцию в мировом масштабе, – ею может стать та же Union Pay с мощной поддержкой китайских властей. «Другое дело, что такой степени "международности" и всепроникаемости, которая есть у Visa и MasterCard, будет очень сложно достигнуть», – подчеркивает Достов. Кроме того, и сама UnionPay может столкнуться с конкуренцией более технологичных решений китайского рынка.

Важно для будущего обеих компаний и то, что они следят за происходящим в финтехе.

Однако самый главный ресурс этих компаний, как ни парадоксально это звучит, заключается именно в их «традиционности». «Нужно понимать, что финансы – это прежде всего история про доверие. На любом рынке существует потребность в таких игроках, как Visa и MasterCard. Несмотря на все изменения, принесенные финтехом, при прочих равных, большинство пользователей в мире пока что по-прежнему предпочитает доверять традиционным финансам», – заключает Прохоров.