Опубликованный отчёт навевает грусть. В третьем квартале началось снижение производства и снижение продаж.

В принципе, это было ожидаемо, но хотелось верить в бесконечный рост. Чуда не произошло, идет снижение производства. Но снижение производства и повышение налогов пока что не снижает прибыль, поэтому есть повод и для позитива.

Не является персональной инвестиционной рекомендацией

Рассматриваем операционные результаты группы ММК за 3 квартал и 9 месяцев 2021 г.

Очень интересно, когда публикуются одновременно результаты и за 9 месяцев, и за третий квартал. Результат получается неоднозначный.

С одной стороны по результатам девяти месяцев однозначный плюс. А с другой тороны, по результатам третьего квартала начинается снижение. И четвёртый квартал ожидается что будет хуже третьего.

Итак, основные показатели за девять месяцев 2020 года к 9 мес 2020 г.:

- Рост выплавки чугуна на 14,8%

- Рост объема выплавки стали вырос на 22,1%

- Рост продаж товарной продукции по Группе на 16,5%

- Рось объема производства угольного концентрата вырос на 15,1%

Вроде бы отчёт за девять месяцев прекрасный.

Но почему тогда после выхода отчёта акции MAGN падают, а не растут?

Всё дело в том, что с чем сравнивать. И тут на поверхность поднимается отчёт за третий квартал 2021 года.

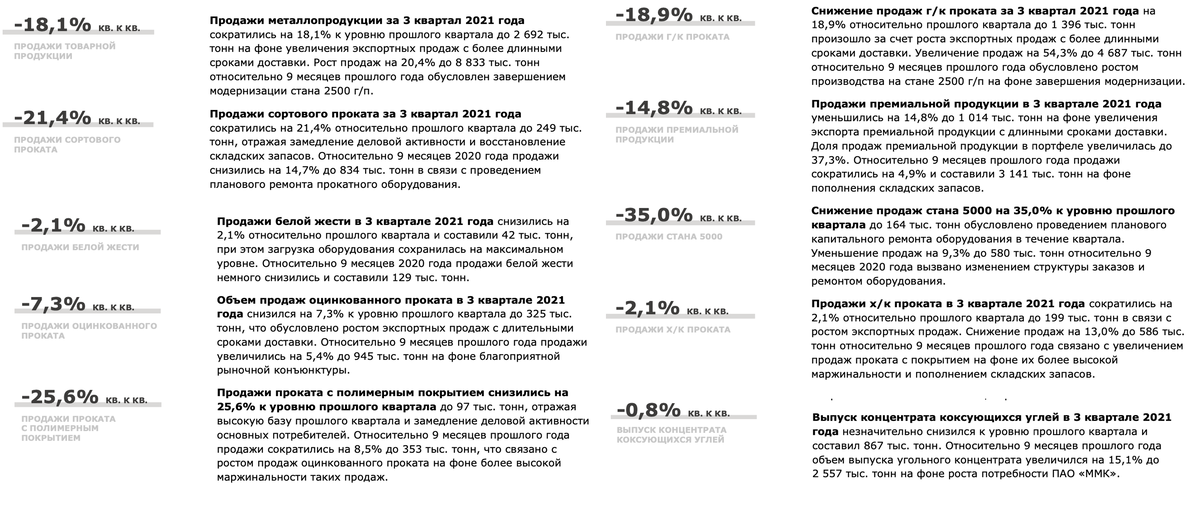

Основные показатели за 3 2021 года к 2 кварталу 2021 года:

- Объем выплавки чугуна сократился на 0,6% кв/кв

- Объем выплавки стали сократился на 0,3% кв/кв

- Продажи металлопродукции сократились на 16,8% кв/кв

- Продажи премиальной продукции снизились на 12,1% кв/кв

- Объем производства угольного концентрата сократился

Но не всё так плохо, как вы подумали. Есть рост, причём хороший:

А теперь добиваем козырями. Цены на металлопродукцию идут вверх. Поэтому прибыль пока что тоже будет расти.

Полная версия отчёта доступна по ссылке: Операционные результаты группы ММК за 3 квартал и 9 месяцев 2021 года.

Резюме

Снижение продаж в третьем и (возможно) четвёртом кварталах будет компенсировано ростом мировых цен на сталь. Получается, что для компании квартал пока что нейтральный.

Относительно нейтральный: сверхприбыли не снизились и не выросли. Просто остались на предыдущем уровне, или немного выросли.

Ждём публикации финансовых результатов - там всё это и увидим.

Но всё равно, потенциала взрывного роста котировок акций ММК [MAGN] к концу года нет. Наоборот: есть риски что котировки к январю опустятся в сторону 60-65 рублей.

Посмотрим, что будет во время предновогоднего ралли. Самому интересно, в какую сторону пойдет там ММК.