Продолжение статьи и темы про Пенсионный портфель.

В этой части я хочу разобрать собственный портфель, который я решил создать на прошлой неделе.

Какие задачи, цели, планы? Создать простой инструмент, доступный большинству людей.

Доступность. То есть сумма пополнения должна быть относительно небольшой. Я выбрал вариант в 1000 рублей в неделю. Правда немного не так получается пока. 1000 я перевел на прошлой неделе, хотел начать все в понедельник 18 октября, и перевел еще 1000 рублей. Поставил автопополнение еще на 1000 рублей и она вчера прилетела на счет. Забыл совсем про это. Вот так получается уже 3000. Значит на следующей неделе будет ровно 1000 и все.

Простые Инструменты. Индексные фонды. Пока решил остановиться на них. Не нужно выбирать отдельные акции. Какие фонды выбирать? Об этом тоже поговорим.

Равные суммы на равных промежутках времени. Посмотрим как работает усреднение и работает ли вообще.

Сохранить деньги. Без спекуляций. Основная проблем многих инвесторов именно в том, что деньги они плохо умеют сохранять.

Получить доход. Сопоставимый с рынком. Никаких спекуляций опять же. Нам не нужны этим эмоциональные качели. Читал недавно одного блогера. Посмотрел, чем они занимается. Это что то невероятное. Человек продает и покупает постоянно на весь свой депозит (200к рублей) какие то компании типа Акрон, Фосагро, Сегежа… Да, возможно он и зарабатывает на этом, но делать ставку на одну компанию…По моему это очень не осмотрительно. Много примеров уже таких. Думаю, что нужно подумать о…

Разумная диверсификация. Не храним деньги в одной компании, используем фонды. Если использовать фонды на индекс S&P500 или другие индексы, то это позволяет достаточно хорошо распределить риски. Это все таки 500 различных компаний. Шанс, что все будут резко падать не такой высокий. Так же мы будем использовать другие индексы. Например индекс Мосбиржи. Там десятки компаний. Лучших компаний в РФ. Ну и Европа, Азия….Всего понемногу.

Инструменты доступные неквалифицированному инвестору.

Что имеем? 3000 рублей на старте.

Какие фонды, направления будем выбирать и почему.

1. США.

Самая большая экономика в мире. Показывает стабильный и хороший рост. Безусловно стоит использовать. + Диверсификация по валюте.

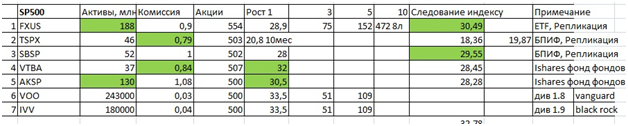

Фонды. Уже писал про это статью. Вот эти фонды.

FXUS от Finex. Хорошая история на рынке. Средняя комиссия. Капитализация хорошая. Налог на дивиденды 15 процентов, так как фонд находится в Ирландии.+ ETF. Малая ошибка слежения. Большая капитализация.

TSPX от Тинькофф. Молодой фонд, пока сложно его оценивать. Низкая комиссия за управление. Нет комиссии за покупки и продажу. Возможно в будущем данный фонд еще раскроется.

SBSP от Сбербанка. Все какое то среднее. Сложно что то выделить из ощутимых плюсов.

VTBA от ВТБ. Фонд фондов. Доходность хорошая, правда только за 1 год. Низкая комиссия за управление. Следование индексу не очень.

AKSP от Альфа банка. Фонд фондов. Доходность хорошая, правда только за 1 год. Следование индексу не очень. Высокая капитализация.

Зарубежные фонды от Vanguard не подходят, так как они доступны только квалифицированным инвесторам, да и сумма там нужна от 3000 долларов.

Для себя я бы выбрал фонд FXUS. Думаю, что все его плюсы перевешивают минусы. Держу его кстати с августа 2018. Рост более 74 процентов. И до этого его тоже покупал.

2.РФ.

Российский рынок – один из самых быстрорастущих в мире. Высокие дивиденды.

Фонды. Насчитал аж 8 фондов, которые могли подойти нам. Естественно постараюсь отобрать самые лучше. По моему мнению. Возможно стоить написать отдельную статью на эту тему. Хотя что то подобное я уже писал.

AKME. Фонд от Альфа банка. Комиссия за управление – 1.9 процента. Активы фонда – 0,427 млрд рублей. Доходность за …. 6 месяцев – 21 процент. Всего 26 компаний в составе фонда. Плюсы/минусы. Высокая комиссия за управление, активов – мало, срок нахождения на рынке – меньше года, компаний всего 26. По моему одни минусы. Плюсов не нашел). 0,5 – моя оценка. Где первое число – это количество положительных моментов по данной компании, а после запятой – количество отрицательных. Плохой результат.

TMOS. Фонд от Тинькофф. Фонд следит за индексом Мосбиржи. Комиссия за управление – 0,79 процента. Активы фонда – 2,5 млрд рублей. Доходность за год – 57 процент. Всего 43 компании в составе фонда. Плюсы/минусы. Низкая комиссия за управление, активы – среднее значение, срок нахождения на рынке – около года, компаний – 43 +. Высокая доходность. Отсутствие комиссии при покупке – продаже.. Существенный плюс, позволяет сэкономить около 0,6 процентов на данной операции. 5,1 – моя оценка. И цена всего 7,44 рубля. Тоже плюс, но сейчас многие фонды можно купить достаточно дешево. Хотя из минусов можно добавить еще малый срок фонда на рынке. Тогда 5,2. Хорошо.

SBMX. Фонд от Сбера. Фонд следит за индексом Мосбиржи. Комиссия за управление – 1,05 процента. Активы фонда – 23 млрд рублей. Самый большой фонд. Доходность за год – 58 процент. За 3 года – 114 процентов. Всего 46 компании в составе фонда. Плюсы/минусы. Достаточно высокая комиссия, активы – самые большие, срок нахождения на рынке – около 3 лет, Высокая доходность. 4,1 – моя оценка. Хорошо.

RCMX . Фонд от Райффайзен банка. Комиссия за управление – 1 процент. Активы фонда – 0,65 млрд рублей. Доходность за год – 46 процент. Всего 15 компании в составе фонда. Плюсы/минусы. Достаточно высокая комиссия, активы – небольшие, срок нахождения на рынке – около 1 года, не высокая доходность. 0,5 – моя оценка. Плохо.

FXRL- фонд от Finex. Комиссия за управление – 0,9 процента. Активы фонда – 5,8 млрд рублей. Доходность за год – 57 процент, а так же есть статистика за 3 года и 5 лет. (110 и 170 процентов). Всего 44 компании в составе фонда. Плюсы/минусы. Достаточно высокая комиссия, активы – высокие, срок нахождения на рынке – более 5 лет +, высокая доходность. Самый старый фонд. 4,1 – моя оценка. Безусловно фонд заслуживает внимания.

VTBX – фонд от ВТБ. Комиссия за управление – 0,69 процента. Активы фонда – 3.2 млрд рублей. Доходность за год – 58 процент. Всего 45 компании в составе фонда. Плюсы/минусы. Низкая комиссия, активы – высокие, срок нахождения на рынке –, высокая доходность. 4,1 – моя оценка.

RUSE- фонд от ITI funds. Фонд на индекс РТС. Комиссия за управление – 0,65 процента. Активы фонда – 0,6 млрд рублей. Доходность за год – 50 процент, за 3 года – 83. Всего 41 компания в составе фонда. Плюсы/минусы. Низкая комиссия, активы –, срок нахождения на рынке – более 3 лет +, не самая высокая доходность. 3,2 – моя оценка. Высокая цена – 2761 р. С нашей стратегией достаточно сложно будет его использовать.

AMRE- фонд от Атон. В основе биржевого фонда – стратегия от управляющего ОПИФ рыночных финансовых инструментов «Атон –Петр Столыпин» Евгения Малыхина, который неоднократно входил в топ лучших по версии журнала Forbes. Комиссия за управление – 0,95 процента. Активы фонда – 0,186 млрд рублей. Доходность за полгода – 24 процента. Всего 36 компаний в составе фонда, а на их сайте написано 28. Кто то врет. Или Тиникофф или они.) Хотя это не важно. Плюсы/минусы. Высокая комиссия, активы –, срок нахождения на рынке -, компаний мало как то. И индекс данный мне тоже не понятен. Но за это оценку ставить не буду, за свое непонимание. 1,5 или 0,5 - моя оценка. В любом случае низко. Вообще пока не понимаю в чем фишка Атона, хотя знаю, что их некоторые популярные блогеры рекомендуют к покупке.

Что имеем в сухом остатке? TMOS – 5.2 , SBMX FXRL VTBX – 4,1 , RUSE – 3.2. Остальные не проходят. Можно в принципе любой из этих фондов использовать, но я остановлюсь на фонде от Тинькофф. Он победитель в данной битве). Это была битва фондов и победитель только один.

3.Германия, Европа.

+ Диверсификация по валюте. Рынок Европы не такой динамичный, но думаю что стоит выделить небольшую часть портфеля под него.

Основные фонды здесь – это FXDE и AKEU.

FXDE – фонд от Финекс. Комиссия за управление – 0,9 процента. Активы фонда – 4,2 млрд рублей. Доходность за год – 7 процентов, за 3 года – 42, за 5 лет – 61 процент, за 8 лет – 165 процентов. Всего 45 компаний в составе фонда. Плюсы/минусы. Средняя комиссия, срок нахождения на рынке – более 8 лет +, не самая высокая доходность. Низкая цена, всего 28-29 рублей за лот. 5,2 – оценка.

AKEU- Фонд от Альфа. Комиссия за управление – 1,3 процента. Фонд фондов, купили фонд от iShares, переупаковали и продают. Активы фонда – 5,4 млрд рублей. Доходность за год – 29 процентов, за 2 года – 20. Всего 600 компания в составе фонда фондов. Плюсы/минусы. Высокая комиссия, активы – примерно как и в фонде от финекс, срок нахождения на рынке –около 2х лет, не самая высокая доходность, но выше чем у FXDE. Высокая цена для нас – 12,8 евро. С нашей стратегией достаточно сложно будет его использовать. 3,3 – оценка. Хотя диверсификация здесь выше, но зато высокая цена и комиссия. Нахождение на рынке не такое большое.

Все равно нам придется покупать FXDE, потому как сложно будет покупать фонд за 12,8 евро. Это и будет наша 1000 рублей в неделю.

4.Китай, Азия.

Китай сейчас переживает не самые лучшие времена, но зато их акции торгуются сейчас достаточно дешево. Поэтому будем покупать, но без фанатизма.

Из фондов, которые более менее подходят под нашу стратегию можно выделить:

FXCN, VTBE, AKCN, FXKZ.

В следующий раз подробее остановлюсь на каждом. А пока….

FXCN – высокая цена. 3208 р. Пока он нам не подходит.

VTBE – цена от 1,3 доллара. Нам подходит. Комиссия всего 0,89. Фонд фондов конечно, но деваться особо некуда. Диверсификация + , 2600 компаний. Фонд достаточно устойчив. Его и будем покупать. Торгуется в долларах.

AKCN – дикая комиссия – 2,89 процента. Фонд фондов, 3х сразу.

FXKZ – казахстанские компании от Финекс.

5.Золото. В разработке)

6.Облигации. В разработке)

Что покупаем и как?

США – 40 процентов. 1200 рублей. FXUS

РФ – 40 процентов. 1200 рублей. TMOS

Европа, Германия – 10 процентов. 300 рублей. FXDE

Азия – 10 процентов. 300 рублей. VTBE

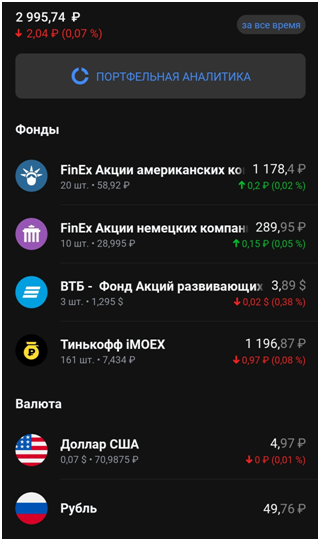

Вот так выглядит портфель после пополнений.

На этом все. Жду вашей активности. Пишите свои предложения. Критикуйте. Все пожелания буду учитывать. #учу_в_пульсе

#30летний_пенсионер #портфель #портфель инвестора

Спасибо за внимание. И успешных вам инвестиций.