Статья про инвестиции.

Так... в принципе первая ребалансировка у меня уже была. Логика действий и причинно-следственная связь остаются абсолютно те же самые. А спекуляции в мои долгосрочные цели и задачи никак не входят.

Всю неделю я смотрел на префы Селигдара, которые в свое время покупал просто на сдачу, как золотодобытчика, который может со временем выстрелить (внимание, это важно для понимания моей логике) на "будущем" росте цены на золото.

Отмечу, что в тот момент обещали прогнозную дивдоходность по акциям на уровне 7%, что казалось весьма достойно. Не говоря уж про потенциальный рост прибыли компании при росте цен на золото. Однако... гладко было на бумаге, да забыли про овраги.

Золото даже отросло весной до 1.900 и чуть выше, после чего пошло падение и его цены, а с ним и акций золотодобытчиков, которое продолжается и в конце сентября. На пике золота префы Селигдара лишь незначительно прибавляли в цене. А годовой максимум на удивление пришелся даже не на дни перед дивидендами. Впрочем, какой там максимум, если в итоге дивиденды утвердили на уровне 2,25 рублей, что составило менее 5% годовых. Такое себе... Кроме того, в декабре по префам в принципе компания ничего не платит.

В принципе, уже в тот момент начало казаться, что перспектив у бумаги нет, а я просто морожу свои 8К+ рублей. Т.е. они практически не работают. Вроде и небольшая сумма, но копейка рубль бережет. А тут 8К рублей.

А далее наблюдения показали странную вещь, что префы Селигдара почти не реагируют на существенное падение золота. Ну все мы знаем, что у нас с сентября и отсечки по Полиметаллу происходит с акциями золотодобытчиков. И это логично. Цена на золото не растет, акции падают.

Префов Селигдара это как будто вообще не касается. И я даже упоминал в одной из недавних статей, что Полиметалл упал на 16+%, а эта бумага показывает рост на 3%. Это ж ненормально... тем более, что даже до дивидендов более 9 месяцев и те не бог весть какие. Не понимаю фокуса.

Если на падении золота идет рост цены (а с чего? зачем кто-то берет эти акции?), то как она будет себя вести на росте золота? Непонятно и мутно.

А когда я что-то не понимаю - меня это начинает сильно напрягать. Особенно, если речь идет про долгосрок и без того не самое прозрачное будущее. Ну как было с акциями ТМК, по которым и была первая ребалансировка. Если за год ни с того, ни с сего выплачивают 2 крупных и явно нежданных дивиденда - ну это явно что-то ненормальное. А мы помним, что чем больше доходность, тем выше риск. Лично я не готов в своем портфеле к таким непонятным рискам. Мне хватает своих рисков даже по понятным бумагам.

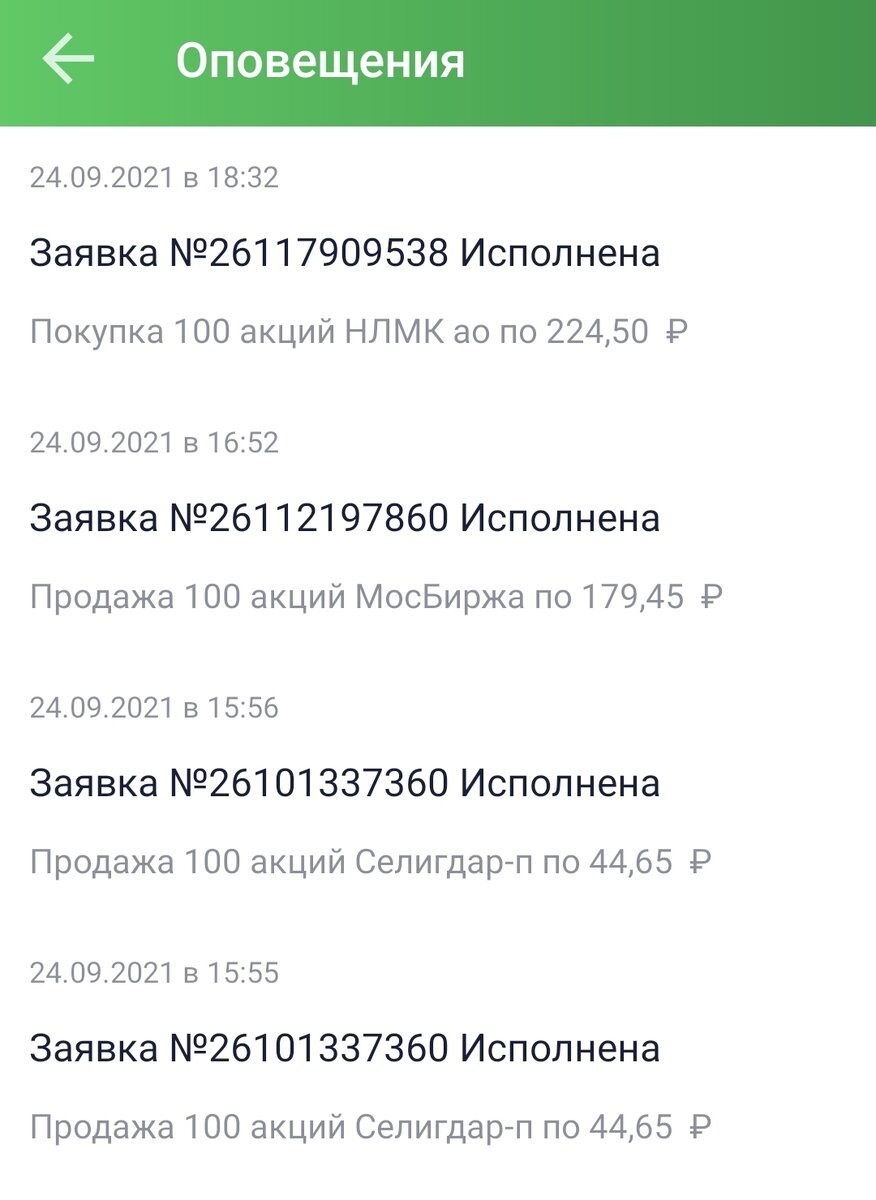

В итоге сегодня принял решение избавиться от бумаг Селигдара и переложиться во что-то более понятное. Во второй половине дня, когда разгребся с пятничными делами на работе, посмотрел цены, и отловил момент продажи всех 200 акций (2 лота) по цене 44,65 рублей. Продал на сумму 8.930 рублей при цене покупки 8.675 рублей. Плюс летом были получены дивиденды в размере 391 рубль. За полгода наличия акций в портфеле фактическая доходность составила 7,45% с учетом дивидендов. Формально я остался в плюсе и избавился от головной боли.

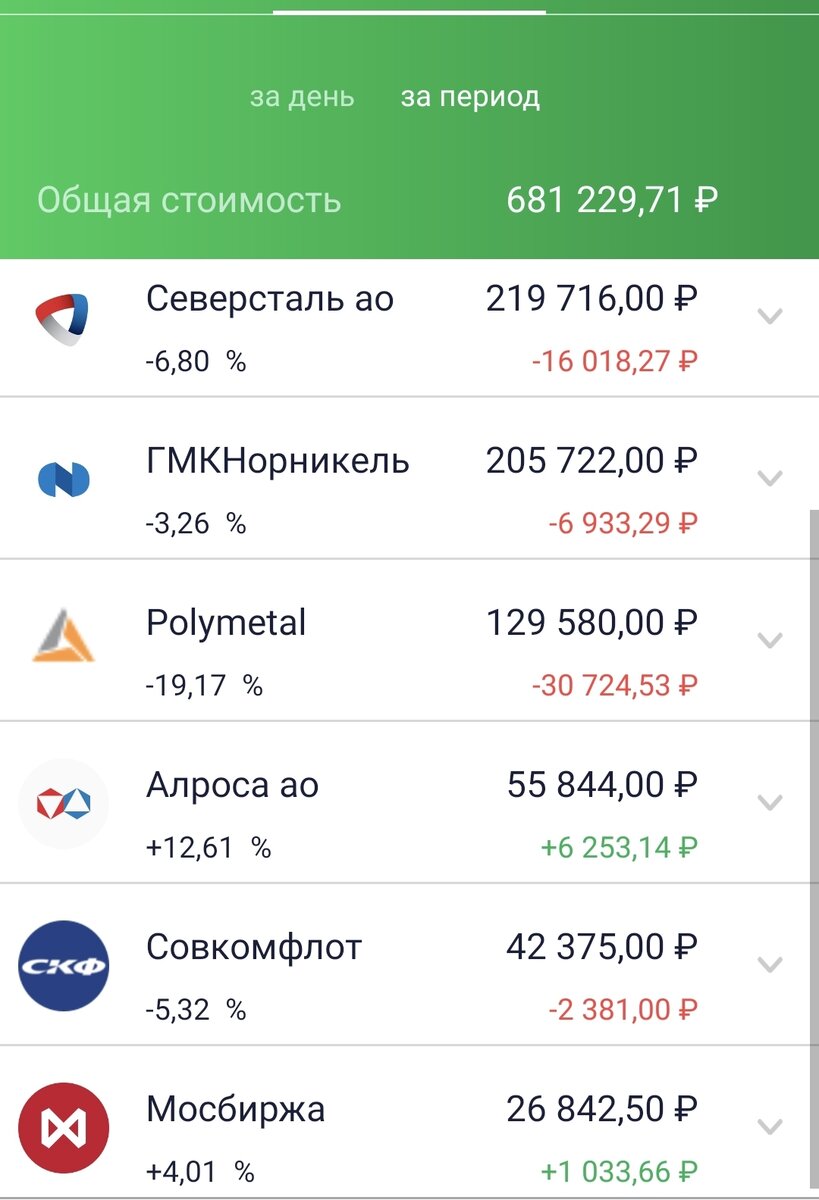

Но это еще не все. Меня давно напрягал факт нахождения одних и тех же акций и на ИИС, и на брокерском счете. И если с Полиметаллом и его количествами (а тем более текущими виртуальными убытками под 18%) особо ничего не сделаешь, и остается ждать. То вот с акциями Мосбиржи, которая и там, и там, можно было что-то сделать.

С учетом, что Сбер и Мосбиржа платят оба в мае, и я их рассматриваю как страховку друг друга на случай возможной отмены майских дивидендов, решил, что Сбер пусть остается на ИИС, а Мосбиржа пусть будет лишь на брокерском. Соответственно, решил на ИИС 100 акций Мосбиржи продать, чтобы не мозолили глаза и не париться, какую куда брать, усреднять и все прочее. Да и дивиденды на 2 счета неудобно высчитывать.

Тоже вечером поставил заявку на продажу с ИИС 100 штук по цене 179,45 рублей. Сумма продажи (как ни удивительно) составила 17.945 рублей при сумме покупки весной 16.897 рублей. С учетом, что в мае я еще получил дивидендов на сумму 823 рубля, фактическая доходность после продажи составила 11,07%, срок в портфеле тоже порядка полугода.

Таким образом, на ИИС образовалось свободных дополнительных 26.875 рублей, которые надо было разумно вложить в качественные акции и под ближайшие дивиденды. На то она и ребалансировка.

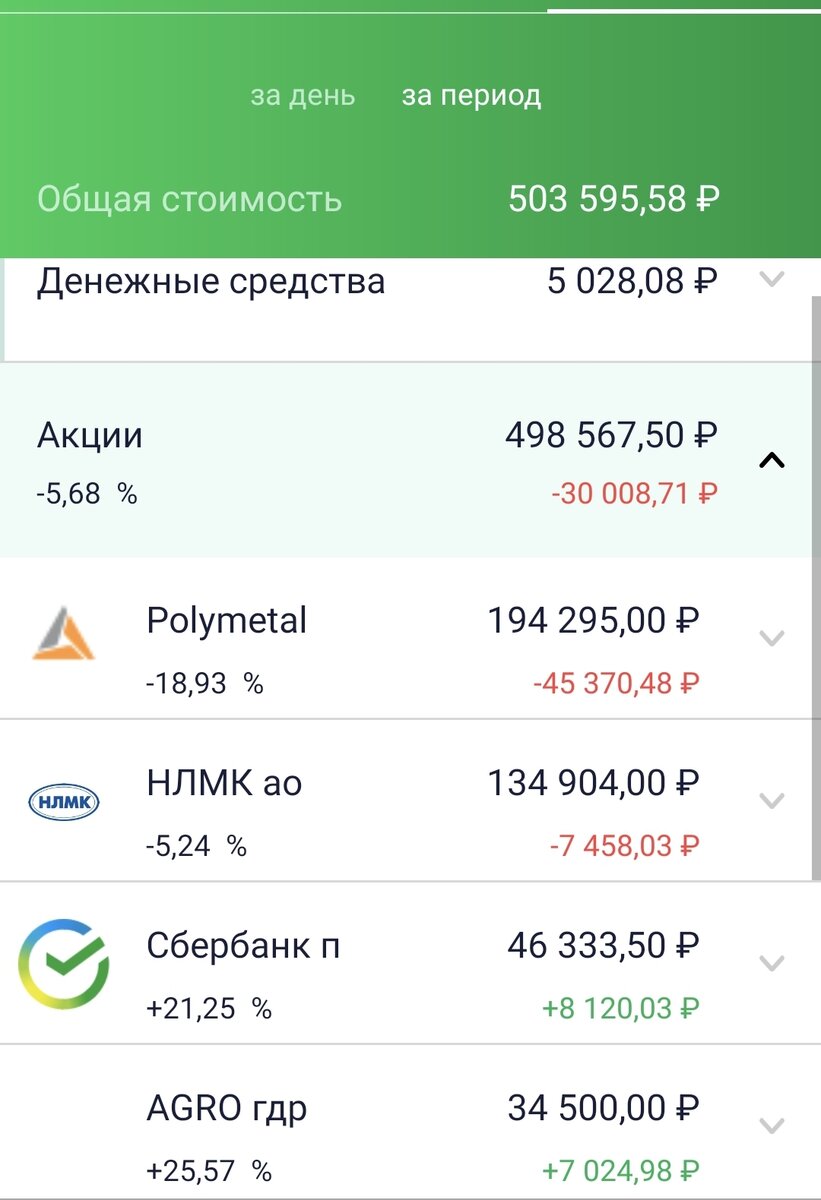

На ИИС у меня остаются:

- Полиметалл с перекосом доли и все падающей ценой, и будущие дивиденды в мае 2022. Будет еще время усредняться.

- префы Сбера с ценой вблизи исторических максимумов и дивиденды тоже в мае. Тут я буду всяко ждать возможной просадки зимой. Выше 300 я даже морально брать пока не готов. Лучше по 280, например.

- РусАгро и Глобалтранс - дивиденды будут только в апреле, текущие цены акций тоже выше средней.

- МТС пока в принципе усреднять не хочется. Боковик - всегда успеешь. ближайшие дивиденды вроде как рядом, но не самые впечатляющие. И потом ждать до июля 2022. Весной, кстати, МТС должны поменять дивидендную политику компании.

- Ну и есть НЛМК, где текущая цена ниже средней, как и по всем металлургам. При этом ближайшие дивиденды уже в декабре, под новый год. И мой любимый сложный дивидендный процент.

Выбор практически очевиден. Да и выше, на скрине покупок его видно.

Помимо всего прочего в пользу именно НЛМК для меня говорят:

- все тот же рекордный полугодовой отчет компании и ожидание столь же отличных результатов по итогам 2021 года;

- рекордные выплаченные полугодовые дивиденды, которые уже получены, и будут платить еще. Уверен, что зимние дивиденды тоже будут весьма достойными;

- цены на уровне февраля текущего года, несмотря на весеннее ралли металлургов. Но благодаря правительству и паникерам - цены осенью стали приемлемыми и комфортными для закупки и усреднения;

- не далее как вчера мы разобрались, что все страшилки про НДПИ - оказались байками. Реальные принятые решения не должны ухудшить ситуацию с дивидендами металлургов как минимум в 2022 году;

В итоге, незадолго до закрытия вечерней пятничной сессии выставил заявку на покупку 10 лотов (100 штук) акций НЛМК по цене 224,50 рубля. Цена в тех районах болталась, а оставлять на понедельник уже не хотелось. Стратегия такая: купил и забыл. Опять же ребалансировка.

Вот по той цене и купил (а кто-то продал). Теперь на ИИС стало 600 штук акций НЛМК. И вопросы с одноразовыми спонтанными покупками акций отныне закрыты. Ни к чему хорошему в части долгосрока они не привели. Хорошо хоть удалось в плюс выйти и докупиться действительно хорошими акциями с хорошими дивидендами на уверенный долгосрок.

Пока сохраняются вопросы к Полиметаллу, но в один день и на них будет получен конкретный и четкий, денежный ответ. Кстати, пока еще обещанные дивиденды не пришли. А по металлургам ситуация начала постепенно выправляться. Ну по моей личной оценке.

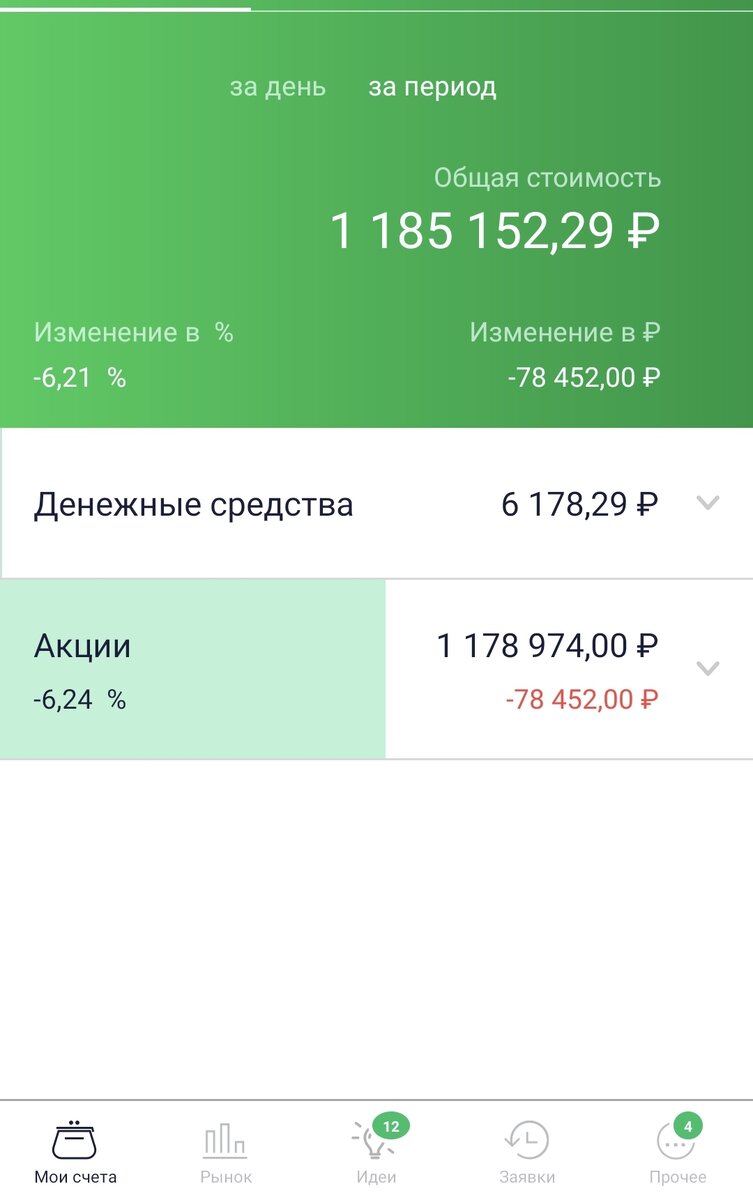

Несмотря на сохраняющийся виртуальный убыток в размере -78К, теперь мне мой портфель нравится гораздо больше.

Ребалансировка моего долгосрочного дивидендного поезда проведена. Лишние и бессмысленные для моих задач вагоны отцеплены, а правильные и нужные вагоны пополнены штуками акций. Реинвестиции сентябрьских дивидендов тоже уже произведены.

Можно двигаться к завершающей неделе сентября и открывать октябрь.

Ну а впереди - выходные. И вроде как неплохая и сухая погода в Москве.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.