В 1960-х и 1970-х годах Американская корпорация акционерного капитала покорила Уолл-стрит благодаря своей весьма успешной и прибыльной продаже полисов страхования жизни, привязанных к паевым инвестиционным фондам. К сожалению, для инвесторов и страхователей, 60 000 из этих полисов были поддельными, и компания продавала поддельные полисы перестраховочным компаниям с целью получения прибыли, продавала другие фальшивые полисы для уплаты страховых премий по оригиналам и даже инсценировала смерть страхователей, чтобы получить выгоду. Компания объявила о банкротстве в 1973 году, и несколько топ-менеджеров попали в тюрьму.

ИСТОРИЯ ФИНАНСИРОВАНИЯ АКЦИЙ

«Преступление века» произошло в шестидесятые и семидесятые годы в компании Equity Funding, группе финансовых услуг и страхования жизни США. Хотя концепция мошенничества не требовала компьютера, кроме как для обеспечения огромных масштабов, это был первый широко разрекламированный случай компьютерного преступления, который продемонстрировал манипулятивные возможности электронной обработки данных, когда она попадает под неограниченный контроль преступного разума, а также подвергается совершенно неэффективному аудиту.

В начале 60-х годов начался рост компании Equity Funding Corporation of America (EFCA), компании финансовых услуг со скромным капиталом в 100 000 акций, выпущенных для общественности в 1963 году по цене 6 фунтов стерлингов за акцию. Сначала торговля шла по обычной схеме, когда отдельно продавались страхование жизни и паевые инвестиционные фонды, но его дальновидные основатели вскоре увидели возможность заставить каждый доллар дохода работать дважды.

Чтобы воспользоваться этой схемой, им было необходимо приобрести собственную страховую компанию, тогда как раньше они просто действовали как агентство, продавая полисы других компаний и паи паевых инвестиционных фондов.

В 1966 году EFCA сформировал свой собственный паевой инвестиционный фонд и приобрел еще один у Берни Корнфельда (чей собственный крах был почти таким же впечатляющим). Они также приобрели четыре страховые компании, в том числе одну, которую они переименовали в компанию по страхованию жизни с помощью акционерного капитала (Equity Funding Life Insurance Company - EFLIC), и которую они выбрали в качестве основного инструмента для последовавших за этим грязных дел. В течение нескольких дней после приобретения существующий совет и высшее руководство были уволены и заменены должностными лицами EFCA.

Концепция акционерного финансирования была уникальной, но простой - и продвигалась на рынке, используя человеческий недостаток, при котором человек желает большего, чем может себе позволить. Это, конечно, просто продолжение необходимого мифа, на котором основано все страхование жизни:

никто не хочет умирать, но факты говорят о его неизбежности. поэтому концепция страхования жизни (очевидное противоречие) дает некоторое вторичное утешение.

Из четырех первоначальных предпринимателей Equity Funding только один, Стэнли Голдблюм их пережил, чтобы довести свою идею до конца.

Идея заключалась в том, чтобы предложить паевые инвестиционные фонды и страхование жизни в привлекательном пакете для семей со средним доходом. Каждый год участник приобретал доли в паевом фонде, под залог которого он занимал деньги у EFCA для выплаты премий по страховому полису с EFLIC. Ожидание (которое звучало как уверенность, когда его объяснял продавец) заключалось в том, что доход от акций вместе с повышением их стоимости превысит стоимость заимствования. Обычно «программа» рассчитывалась на 10-летний период, когда участник платил наличными частями за паи паевого инвестиционного фонда. EFCA выплатила премии и сохранила акции в качестве обеспечения авансированных премий. Таким образом, по сути, страхование жизни участника финансировалось за счет его доли во взаимных инвестициях в акции.

По мере наступления срока выплаты ежегодной премии за продление и процентов по кредиту (от 6% до 10%) ссуда была увеличена, и участник приобрел дополнительные акции для покрытия суммы увеличения ссуды. В конце 10-летнего периода ссуда была погашена либо путем продажи достаточного количества акций, либо путем применения выкупной стоимости полиса страхования жизни, либо непосредственно денежными средствами, либо сочетанием этих методов. Совершенно ясно, что успех пакета зависел от неуклонного роста стоимости паев паевых инвестиционных фондов, что в свою очередь требовало общего роста фондового рынка. Однако в то время никто не утверждал, что единственным несомненным фактом в схеме были двойные комиссионные, полученные продавцом!

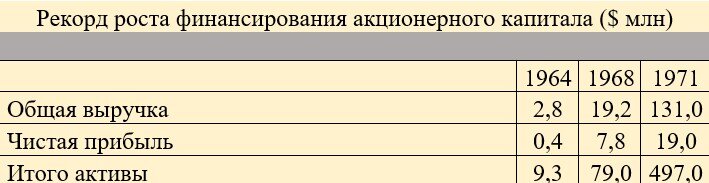

Что бы ни случилось с акциями, ссуду в конечном итоге нужно было вернуть. Вместо преимущества «два к одному» покупатель купил потенциальный недостаток «два к одному» и заплатил двойную комиссию за одни и те же доллары: один раз по страховке и один раз по взаимным акциям. Так была сформирована основная платформа успеха EFCA - отдел продаж, который должен был получить вдвое больше, чем большинство других в этой области. В 1964 году количество продавцов составляло около 500; к 1972 году оно выросло до более чем 4200 человек в 152 филиалах. Поэтому неудивительно, что на протяжении 60-х годов рост EFCA был стремительным и впечатляющим. Этот рост хорошо виден в прилагаемой таблице.

Отчеты за декабрь 1972 года, которые были подготовлены, но так и не опубликованы, показали дальнейшее увеличение чистой прибыли на 17% до 23 миллионов долларов. Прибыль компании на акцию на бумаге составляла в среднем 60,79% с 1961 года, что сделало ее самой быстрорастущей организацией по оказанию финансовых услуг в США!

Поскольку акции компании торгуются на открытом рынке, ее прибыль стала предметом серьезного беспокойства, особенно среди самих продавцов и руководителей, которым в качестве «производственных бонусов» предлагались акции EFCA по привлекательным ценам. Поэтому в их интересах, чтобы рыночная цена акций компании продолжала расти, что неизбежно следовало за сообщениями об увеличении прибыли. Но для Стэнли Голдблюма, Фреда Левина, Сэма Лоуэлла и ближайшего окружения топ-менеджмента с обширными активами EFCA это было еще более важным. Если бы, например, акции EFCA сохраняли свою цену в 1973 году, то 4 000 бонусных акций Левина фактически удвоили бы его зарплату в 100 000 долларов! Кроме того, для выпуска нового капитала был важен стабильный рост, а также первое условие для вступления в игру конгломератов по преимуществу: слияние путем поглощения на простой основе акций в обмен на акции.

Поэтому было ясно, что какими бы ни были средства для ее достижения, основная цель - это непрерывный рост заявленной прибыли.

Таким образом, основная цель этого обширного обмана была достаточно ясна, и она объединила целеустремленных и находчивых людей, ответственных за его совершение. Ниже приводится краткое изложение их деятельности.

Одним из основных способов аферы, выбранных для мошенничества, является общепринятая практика перестрахования. В 1969 году EFLIC объявил, что всем сотрудникам, которые запросят его, будет предоставлено бесплатное пожизненное страхование на один год. Страховые суммы были значительными, в некоторых случаях (в зависимости от статуса) до 50 000 долларов США, и была возможность продолжить действие полиса после первого года. Как и ожидалось, конечно, большинство тех, кто принял предложение, аннулировали его после льготного года. Тем временем бесплатная страховка была перестрахована в других ничего не подозревающих компаниях, и EFLIC получила от них денежные средства в размере 180% от страховой премии. Более того, у EFLIC не было комиссионных от продаж. Таким образом, это была схема для получения немедленного увеличения денежных средств и прибыли, в результате чего перестраховочная компания осталась практически с бесполезным активом.

Но заговорщики на этом не остановились. Когда готовилась финансовая отчетность за декабрь 1970 года, некоторым ключевым сотрудникам стало очевидно, что добавляются «дополнительные» дела. Каким бы способом ни были экстраполированы истинные цифры - например, на основе ежемесячных итогов, представленных из филиалов, или заработанных комиссионных продавцов - было ясно, что окончательная цифра счетов более чем вдвое превышает самые оптимистичные расчеты. К середине ноября 1970 года номинальная сумма фактических страховых выплат за год достигла 375 миллионов долларов (на счетах 1969 года было 370 миллионов долларов). Затем еженедельные управленческие отчеты прекратились, якобы для подготовки отчетности на конец года. В начале 1971 года Пэт Хоппер, старший исполнительный директор по продажам, был поражен, узнав от Фреда Левина, что EFLIC вложила 826 миллионов долларов в страхование жизни в 1970 году!

Сам опубликованный отчет не имел для него никакого смысла: в нем говорилось, что существует более 31 000 схем взаимного финансирования/пожизненного покрытия, в то время как Хоппер сообщил Левину для целей годовой отчетности, что общее количество таких файлов составляет от 18000 до 21000. Год спустя реальное финансирование все еще составляло около 18 000. Тем не менее, в годовом отчете за 1971 год указывалось, что действует 41 121 программа финансирования.

Объявление фиктивного бизнеса - это одно, совсем другое дело - создание необходимых резервных копий. И вот тут-то и появился компьютер. EFCA использовала компьютер IBM 370/145, который использовался в качестве вычислительного центра с самообслуживанием (open-shop service-bureau environment), обслуживая около 100 дочерних компаний и партнеров EFCA. Актуарный отдел EFLIC, ответственный за создание поддельного бизнеса, рассматривался как просто еще один пользователь.

Для фиктивного бизнеса существовал специальный код («99»), который, очевидно, был неузнаваем для большинства сотрудников (и, конечно, для аудиторов), и машина была запрограммирована так, чтобы пропускать эти проводки при составлении ежемесячных счетов. Это было важно, так как ни один из лиц, застрахованных по этим полисам, фактически не существовал. В открытой среде был неограниченный доступ к программам, базам данных и машине. Было высказано предположение, что, вероятно, произошло то, что актуарий EFLIC или другой пользователь получил доступ к базе данных и регулярно создавал объем "тестовых" данных, которые смешивались с "реальными" данными, а затем становились частью запланированного ввода при следующем обновлении базы данных. По мере того, как надуманный бизнес становился все более изощренным, сотрудники EFLIC проводили одни и те же поддельные проводки три или четыре раза; или полис на 10 000 долларов может быть повторно использован как 50 000 долларов, и так далее. Перестановки были практически безграничны.

В большинстве случаев эти ложные записи не нуждались в подтверждении фактической файловой документацией. Однако всякий раз, когда аудиторы просили показать файлы, содержащие истории болезни, сопроводительные и расчетные ведомости и другие документы, им говорили, что файлы разбросаны по всему зданию и что они будут доступны на следующий день. Это оставляло достаточно времени для того, чтобы файлы были «изготовлены» со всеми проявлениями подлинности.

Иногда аудиторы запрашивали независимое внешнее подтверждение непосредственно от застрахованного лица. Персонал EFLIC всегда был готов предоставить «случайный» выбор имен и адресов из базы данных. Фактически, это всегда были сотрудники кооперативов, которые, будучи проинформированы о том, что аудиторы «проводят компьютерное тестирование», послушно заполняли подтверждения и возвращали их аудиторам, которые, несомненно, были удивлены высоким уровнем отклика!

У нескольких сотрудников возникли подозрения, но они не захотели сообщать о своих чувствах, опасаясь последствий укуса руки, которая их так хорошо кормила - организация была настолько разрозненной, что всегда было искушение считать свои сомнения беспочвенными и ошибочными. Один менеджер, например, заметил, что в последовательности номеров в базе данных был значительный пробел из 12 000 номеров. Несколько дней спустя, запустив тест на некоторых «настоящих» файлах, он с удивлением обнаружил, что некоторые из них содержат уникальные номера, попавшие в это пространство. Если бы он сложил два плюс два, он мог бы правильно догадаться, что 12 000 пробелов были специально отложены для фиктивных записей.

Поддельный бизнес был известен внутри себя по нескольким эвфемизмам: «Друзья Стэнли Голдблюма», «Чикагский телефонный справочник» и другие. Число созданных фальшивых полисов можно консервативно оценить в 11 000 в 1970 году; 45 000 в 1971 году; и, что невероятно, 64 тысячи в 1972 году - вдвое больше, чем настоящих. И группа EFLIC не удовлетворилась простым «перестрахованием» этих полисов один раз: многие из них перестраховывались до четырех раз в четырех разных компаниях. Основным вспомогательным фактором, конечно же, было отсутствие комиссионных с продаж - обычно до суммы премии за полный год.

Еще одним удобным способом создания фиктивного бизнеса было сохранение подлинных полисов после того, как они были аннулированы или сданы. Просто необходимо было продолжить регистрацию страховых взносов. Таким образом, еще одним источником подозрений для любого, кто был готов посмотреть, был явно снижающийся процент просроченных полисов каждый год - к 1972 году упущений практически не существовало.

Наивность перестраховочных компаний поражала. Дело в том, что ни одна из компаний, купивших тысячи поддельных полисов у EFLIC, и пальцем не пошевелила, чтобы проверить, действительно ли эти полисы существуют. Они покупали право на будущие страховые взносы, и все остальное, казалось, не имело значения. Как позже сказал один из руководителей отдела перестрахования:

«Страховая отрасль похожа на клуб - вы доверяете людям».

Конечно, возникает вопрос, как EFLIC выплачивал страховые премии перестраховщикам во второй и последующие годы существования поддельного полиса. Ответ заключается в двух способах: во-первых, путем создания и перестрахования еще большего количества фальшивых новых бизнесов, тем самым создавая полностью фантомную перевернутую пирамиду, которая, несомненно, рухнула бы в руины, если бы не вторая уловка. Это было сделано для того, чтобы запрограммировать «смерти» выбранных несуществующих «жизней», таким образом устраняя необходимость платить какие-либо дополнительные премии по этим полисам и обеспечивая желанный приток денежных средств от перестраховщика, который приобрел риск, представляющий собой застрахованное капитальное пособие в случае смерти.

Предоставление подтверждающих свидетельств о смерти не оказалось проблемой, поскольку у EFLIC была собственная типография!

В 1973 году, стало очевидно, что поддельный бизнес никоим образом не ограничивается EFLIC. Материнская компания, EFCA, применила ряд схем для «творческого» повышения позиций своих активов, в том числе старинный метод простой подделки ценных бумаг. Шеф-типографу были вручены образцы сертификатов акций голубых фишек с инструкциями по воспроизведению их на металлических пластинах и по определенному количеству. Ему сказали: «Мы используем их в презентации нашего инвестиционного отдела - они работают над новыми пенсионными программами». Также были конкретные инструкции, как потом уничтожить все отходы. Позже, когда мошенничество было разглашено во всех газетах, типограф описал, как он рассчитывал свои собственные суммы: он перечислял названия всех компаний, чьи сертификаты он создал, и рядом с каждым именем он вводил размер тиража. Он посмотрел цены акций в «Лос-Анджелес Таймс» и произвел умножение.

Он не мог поверить в результат - он превысил 100 миллионов долларов!

Эта острая потребность в создании фиктивных активов была неотъемлемой частью игры по приобретению, когда более прибыльные компании (с более высоким коэффициентом прибыли на акцию) могли быть приобретены посредством простого обмена акциями. Базис, согласованный с другими акционерами, естественно будет основан на видимой стоимости акций EFCA, выпущенных в обмен.

Фактически, EFCA постоянно приобретала по-настоящему ценные бумаги в обмен на свою бесполезную бумагу: ключ к финансовому фонтану молодости.

Прибыль и активы приобретенных компаний (чьи сотрудники неизменно увольнялись и заменялись сотрудниками EFCA) затем паразитно передавались EFCA посредством соответствующих бухгалтерских проводок и полностью фиктивных сборов. В случае прибыльных дочерних компаний по страхованию жизни это имело побочный эффект в виде лишения их участвующих акционеров прибыли, на которую они имели право по своим полисам. Общий эффект этих животворных инъекций, конечно же, заключался в том, чтобы скрыть совершенно убыточное состояние материнской компании.

Для Голдблюма, Левина, главного бухгалтера компании Майка Султана, его актуария Артура Льюиса или его казначея Ллойда Иденса не было ни одной притянутой за уши схемы. Даже разница во времени между Лос-Анджелесом и восточным побережьем была использована с пользой - однажды на счету в банке было 3 миллиона долларов. 7 "отправлено" из нью-йоркского филиала в EFCA в Лос-Анджелесе в течение трех часов, так что к концу рабочего дня в конце года они появились в отчетах обеих компаний!

Фред Левин также взаимодействовал с аудиторами, когда они решили позвонить менеджерам филиалов Equity по всей территории США, чтобы напрямую подтвердить зарегистрированные суммы страховых/финансовых операций. Звонки были сделаны из аудиторской комнаты в офисах Equity, и запросы были основаны на подробном графике программ страхования/финансирования, предположительно существующих в каждом филиале.

Цель исследования была достаточно разумной: таким образом аудиторы могли бы согласовать общий объем бизнеса, выполняемого группой, с доходами отдельных филиалов.

Однако в этом случае проверка оказалась фарсом: Фред Левин, приказав службе коммутации телефонных переговоров предупреждать его всякий раз, когда аудиторы использовали телефон, переадресовал все звонки внешним менеджерам филиалов прямо в свой офис. В зависимости от того, где находился рассматриваемый филиал, он осторожно использовал соответствующий голос и акцент и должным образом подтверждал суммы, запрашиваемые аудиторами.

Таким образом, возникают две ошибки в суждениях - разумеется, задним числом. Во-первых, звонки должны быть сделаны из собственных офисов аудитора, чтобы избежать любой возможности внутреннего вмешательства; во-вторых, аудиторы не должны были добровольно предоставлять запрашиваемую информацию, поэтому просто требовалось прямое подтверждение типа «да/нет».

Хотя это не было бы надежным способом (поскольку у Левина в то время могла быть копия расписания аудиторов), проверка, безусловно, была бы более достоверной, если бы аудиторы потребовали, чтобы "менеджер" предоставил подробные данные в ответ на их запросы.

ЕФЦА увеличило свои заимствования на 44 миллиона долларов в течение 1971 и 1972 годов за счет публичных выпусков, однако денежный поток по-прежнему оставался проблемой. Более того, счета внутри компаний стали сильно разбалансированными: всякий раз, когда EFLIC выпускал новую программу страхования/финансирования, он «продавал» её своей материнской компании и отображал ее как дебиторскую задолженность на внутрифирменном счете - однако EFCA никогда не регистрировала обязательства, и никакие денежные средства никогда не передавались.

К концу 1971 года дисбаланс составлял 16 миллионов долларов, который затем был урегулирован путем перечисления средств от EFCA из доходов от публичных выпусков, что привело к выравниванию счета в бухгалтерских книгах EFLIC. Однако в бухгалтерских книгах EFCA перевод был записан иначе. Банковское извещение о переводе было перехвачено Майком Султаном, который изменил его, чтобы показать 16 миллионов долларов как покупку коммерческих векселей с «датой погашения» незадолго до конца декабря 1971 года. Цель состоит в том, чтобы избежать попыток аудиторов проверить поддельные инвестиции. В эту дату погашения реальные деньги вернулись от EFLIC, который записал их как ссуду EFCA. Но в бухгалтерских книгах EFCA даже 177 000 долларов фиктивных процентов по «коммерческим векселям» были включены в «погашение». Не выявление несоответствия было связано с тем, что у EFCA и EFLIC были разные аудиторы; и поскольку фиктивные инвестиции «созрели» и были получены денежные средства, аудиторы EFCA не предприняли попыток получить независимое подтверждение.

На протяжении этого интенсивного процесса «создания дебета» (будь то для поддельных активов или полученных денежных средств) соответствующий кредит всегда был одним и тем же: прибыль, прибыль, прибыль.

Конец игры.

Голдблюм и компания стремились к тому, чтобы благодаря высокодоходному бизнесу по приобретениям отпала необходимость поддерживать обман на таком угрожающем уровне. В феврале 1973 года, чтобы улучшить денежный поток, Голдблюм предпринял строгие меры по сокращению затрат. К сожалению (с его точки зрения), это привело к внезапному увольнению одного из административных сотрудников EFLIC, Рональда Секриста, который незамедлительно «сигнализировал» о заговорщиках, поговорив с представителями страховой службы штата Иллинойс и Раймондом Дирксом, аналитиком по ценным бумагам, специализирующимся на акциях страховых компаний. Сначала слушатели были недоверчивы и приписали эту фантастическую историю горечью Секриста из-за безапелляционной манеры его увольнения. Но Диркс настаивал на расследовании, и части пазла постепенно начали складываться, пока не осталось никаких разумных сомнений в гротескных размерах мошенничества.

Секрист был полностью откровенен в своих заявлениях: "Топ-менеджеры компании не были просто соучастниками преступления - они были его создателями и архитекторами".

Раймонд Диркс был убежден, что акции EFCA - бесполезная бумага, и был полон решимости обнародовать факты. Это, естественно, вызвало волну торгов акциями EFCA, совпадающую с упорным отрицанием Голдблюма обоснованности слухов, неожиданной проверкой государственного страхового департамента в результате раскрытия информации Секристом; и подготовка к публикации годового отчета компании за 1972 год.

Но Гольдблюм не смог остановить сползание. Цена восьми миллионов акций EFCA на Нью-Йоркской фондовой бирже упала с чуть менее 30 долларов за акцию в начале марта 1973 года до 14 долларов к 27-му. В конце марта Комиссия по ценным бумагам и биржам (SEC) остановила торги, а 2 апреля о катастрофе писали все газеты. 4 апреля компания была объявлена банкротом, и ей были предъявлены иски на сумму более 10 миллиардов долларов в судах по всей территории США. Десятилетняя игра закончилась.

Государственные следователи теперь серьезно работали над спасением подлинных активов группы, невольно им мешали прослушки в их офисах - Голдблюм и Левин каждую ночь слушали записи и, таким образом, могли предвидеть следующий шаг. Следователей ждало потрясение. Балансовый отчет EFLIC от 31 декабря 1972 г. (никогда не публиковался) включал ценные бумаги, хранящиеся в банке, на сумму 24 миллиона долларов. В ходе расследования выяснилось, что счет EFLIC был очищен 10 месяцев назад - на конец года ничего не было: ни наличных денег, ни акций. В конце года аудиторам было отправлено полностью поддельное подтверждение, отправленное заговорщиками (с фальшивого банковского адреса, который они дали аудиторам) за подписью «Джозеф С. Филлипс, второй вице-президент». Ни один такой человек никогда не работал в банке. Те банки, которые фактически держали балансы на EFCA, фактически засчитывали их против непогашенных кредитов и овердрафтов, несмотря на сомнительную законность этого. В схватке за фигуры все ограничения были брошены на ветер.

Их главной целью было поддержание цены на акции компании. Имея ценные акции, EFCA может обменять их на здоровые компании, а высокие цены на акции радовали продавцов, поскольку в их вознаграждение входили опционы на акции. Один фактор полностью зависел от другого. Борьба за поддержание курса акций была борьбой за жизнь компании.

Прежде чем в конце концов передать миллионы долларов наличными и ценными бумагами из своего личного сейфа, Левин жалобно пробормотал: «Больше всего больно то, что через год мы были бы в чистоте». К этому моменту топ-менеджмент компании развалился полностью.

Когда все маски были сняты, EFCA оказалась относительно небольшой, лишенной собственного капитала и совершенно убыточной компанией. Деньги (недостающие наличные сами по себе составляли 80 миллионов долларов) были использованы для поддержки существенных текущих убытков, вызванных не в последнюю очередь огромным и совершенно непропорциональным вознаграждением, которым обогатились заговорщики.

После длительного расследования, проведенного властями штата, SEC и ФБР, Голдблюму и 18 другим было предъявлено обвинение по 105 пунктам. Главные заговорщики признали себя виновными, и все получили тюремные сроки - восемь лет по делу Голдблюма. Также в тюрьме находились два партнера и один менеджер аудиторской фирмы Equity Funding Wolfson Weiner, которая была поглощена Seidman & Seidman незадолго до краха.

Уроки для аудиторов

На протяжении всего периода этого растущего мошенничества присутствие аудиторов рассматривалось персоналом и должностными лицами Equity как простая формальность, лишенная существа или значения. Два партнера и менеджер небольшой аудиторской фирмы Wolfson Weiner, которым было предъявлено обвинение, были на самом деле настолько близки к Equity, что один из них был лично указан во внутреннем телефонном справочнике компании; второй покинул аудиторскую фирму, чтобы присоединиться к бухгалтерскому персоналу Equity, но по-прежнему «контролировал» аудит. Эти трое были расценены персоналом Equity как фактически находящиеся на заработной плате. Мораль: знакомство между аудитором и клиентом подрывает эффективность функции аудита. Независимость на словах - лишь издевательство над аудитом. Даже после слияния Seidman-Wolfson фактически не произошло никаких изменений в задействованном аудиторском штате.

Wolfson Weiner были переданы Seidman & Seidman в 1972 году, и нет никаких свидетельств того, что Seidman подозревал Вольфсона Вайнера в соучастии или попустительстве «творческих» методов бухгалтерского учета своего основного клиента. Также, к сожалению, нет никаких доказательств того, что они расследовали отношения между должностными лицами по управлению акционерным капиталом и аудиторами по рынку ценных бумаг до слияния, не говоря уже о процедурах, принятых небольшой фирмой с ее ограниченными ресурсами, когда она сталкивается с аудитом очень сложного общественного конгломерата с безупречным имиджем. Скорее всего, это свидетельствует о том, что Сейдманс поддался старомодному соблазну высокой прибыли. Тот факт, что слияние с тех пор было расторгнуто, и компания Wolfsons обвиняется их приобретателями в преднамеренном обмане, является небольшим утешением за высокую цену того, что их запомнили, как «аудиторов по финансированию акционерного капитала», а также за то, что Комиссия по ценным бумагам и биржам осудила их за несоответствие требованиям её процедур.

Когда Диркс рассказал партнеру Сейдмана Роберту Спенсеру все, что он знал о мошенничестве, и разрешил ему ксерокопировать все свои записи, Спенсер быстро предпринял экстраординарные шаги, рассказав Голдблюму все, что он слышал от Диркса, и вручил полный набор этих заметок, которые Гольдблюм передал своим сообщникам!

Кажется, что аудиторов всю дорогу водили за нос. Они настолько были довольны прохождением формальностей по подтверждению активов, что неизменно позволяли себе "помогать", получая списки "случайных" номеров файлов или полисов, тем самым гарантируя, что подтверждения всегда оказывались в руках заговорщиков или их союзников. После того, как расследование мошенничества действительно началось, Сейдманс сделал серию телефонных звонков предполагаемым страхователям, и только шесть из 82 оказались подлинными.

Неизбежный вопрос: почему вообще не было таких телефонных звонков в ходе обычной проверки?

Разница во внутрифирменных балансах между EFCA и EFLIC никогда не осталась бы, если бы обе компании имели одну и ту же аудиторскую фирму. Этот прием использования разных аудиторов работал только потому, что каждая фирма была довольна проверкой баланса на конец года (если таковая имелась) изолированно, не учитывая ни природу объемных транзакций в течение года, ни даты погашения и расчетов, которые были столь подозрительными ближе к датам окончания года.

Мораль: аудиторские подтверждения всегда должны включать прямой контакт с другими аудиторами по таким вопросам, как сальдо внутри компании, и должны требовать представления и обмена полными копиями всех бухгалтерских проводок в соответствующих счетах в течение рассматриваемого периода.

Когда аудиторам сообщали, что запрошенные файлы не доступны немедленно, они всегда соглашались подождать день или два. Мораль: стандарты бдительности должны были требовать от них настаивать на немедленном отслеживании хотя бы нескольких таких файлов, невзирая на любые предполагаемые неудобства для персонала. Аудиторы в целом оказались слишком любезными - без сомнения, из-за обстоятельств, описанных выше.

Каждый раз, когда аудиторы решали проверить контрольный счет финансируемых программ, компьютер должен был дублировать реальную программу достаточное количество раз, чтобы получить общую цифру, равную сумме, которую компания сообщала по своим финансируемым программам. На подлинной программе были пятизначные числа, повторяющиеся снова и снова на фальшивой ленте. Но компьютер был запрограммирован на печать только последних трех цифр. Когда аудиторы попросили показать полные пятизначные коды, им сказали (и согласились), что это невозможно сделать по механическим причинам. Всякий раз, когда аудиторы пытались подтвердить фиктивные финансируемые программы напрямую со своими "владельцами", предоставлялась серия трехзначных чисел, в результате чего подтверждения отправлялись сотрудникам, их родственникам или близким друзьям, которые, будучи уведомленными заранее что упражнение было частью компьютерного «теста», любезно подписывали и возвращали подтверждения аудиторам.

Когда SEC спросила одного из менеджеров в Equity, разговаривал ли он с аудиторами, он ответил, что даже никогда их не видел.

Главный урок, конечно же, заключается в том, что аудитор не осмеливается зарываться в книги, надеясь, что все, кроме них, в порядке. Он должен проверять клиента, а не только его записи или счета. Подобно тому, как хороший врач лечит пациента целиком, а не только внешние проявления или симптомы, для опытного аудитора важна общая картина. Рэй Диркс, по понятным причинам, с горечью относится к аудиторам:

"Если скандал с фондированием акционерного капитала что-то доказывает, так это то, что аудиторы как меры защиты бесполезны. «Независимый» аудитор не может быть независимым. Оплачиваемый проверяемой компанией, он беспокоится о ведении счета. После того, как скандал стал достоянием общественности, часто можно было услышать комментарий о том, что «обычные процедуры аудита не предназначены для выявления мошенничества». Если обычные процедуры аудита не могут обнаружить 64000 фальшивых страховых полисов, фальшивых облигаций на 25 миллионов долларов и пропавших без вести на 100 миллионов долларов, какова цель аудитов?"

Однако последнее обвинительное заключение касается не только неэффективных аудиторов. Государственные следователи скованы своими собственными постановлениями; доверчивые инвесторы; продавцы и персонал больше озабочены безопасностью и размером своей заработной платы, чем то, откуда она поступает; или даже аморальные и хищные люди, которые замышляли весь бурлеск. Окончательный обвинительный акт объединяет их всех вместе, поскольку величайшим потрясением скандала с фондированием акционерного капитала стала проявленная им слабость в усилиях. Страховщики тщательно изучили компанию; банки тщательно анализировали его, прежде чем ссудить ему деньги; юристам платили огромные гонорары за подготовку каждого публичного проспекта; страховые резервы заверены сторонними актуариями; аудиторы сдали отчетность без оговорок. Каждый из них потерпел неудачу - полностью

А закон? Это оказалось столь же неэффективной защитой. Каждый финансовый скандал вызывает крик о принятии нового законодательства, чтобы предотвратить его повторение - однако все незаконные маневры, имевшие место в компании Equity Funding, всегда были незаконными - в новых законах, конечно же, нет необходимости. Более 1000 человек получали зарплату в фонде Equity, но только 22 были привлечены к уголовной ответственности. Многие другие подозревали, что что-то происходит, даже знали об этом в некоторых деталях, однако именно их нежелание, основанное исключительно на страхе, обращаться к властям, подчеркивает бессилие именно этих властей, несмотря на всю кажущуюся силу и тщательность.

Пусть последнее слово останется за Рэем Дирксом, чье сольное расследование в раскрытии одного из самых нездоровых призраков двадцатого века дает ему уникальную возможность подвести итоги:

«Когда совесть обездвижена, общественное доверие исчезает. В этот момент институты по умолчанию становятся всемогущими. Пусть Equity Funding говорит нам, как минимум, о том, что необходимо проделать работу не только для того, чтобы контролировать нашу торговлю, но и для того, чтобы искупить эффективность воли".

P.S. Это дело привело к созданию нового прецедента в отношении инсайдерской торговли. После того, как мошенничество стало достоянием гласности, Комиссия по ценным бумагам и биржам (SEC) осудила Диркса за пособничество и подстрекательство к нарушениям Закона о фондовых биржах 1934 года и Правила 10b-5, запрещающего инсайдерскую торговлю. Диркс боролся с осуждением через несколько апелляций, вплоть до Верховного суда в 1983 году. Суд вынес решение в его пользу и заявил, что нарушения не было, поскольку Диркс не имел фидуциарных обязательств перед акционерами EFCA и не присвоил или незаконно получил информацию.

Благодарю Вас за внимание и до новых встреч!

Если Вам понравилась статья, делитесь, комментируйте и ставьте лайк, это помогает каналу.

Также Вы можете прочитать другие статьи канала

25 интересных фактов о Конгрессе США

10 провалов американкой разведки в современной истории

Берни Корнфельд. Мошенничество международного размаха.

Краткая история американской кухни

Урок истории. Бодибилдинг в США с ранних эпох до нашего времени.

Жизнь Джона Ф. Кеннеди. Часть 1. «С частью его крови комар почти наверняка умрёт!»

Жизнь Джона Ф. Кеннеди. Часть 2. «...спрашивайте, что вы можете сделать для своей страны!"