Добрый день, уважаемые читатели!

Сегодня продолжаем тему ФСБУ 6 Основные средства.

Разберем связь бухгалтерского учета и МСФО. Для этого сравним две системы, рассмотрим на примере "Основных средств".

Как связаны бухгалтерский учет и МСФО?

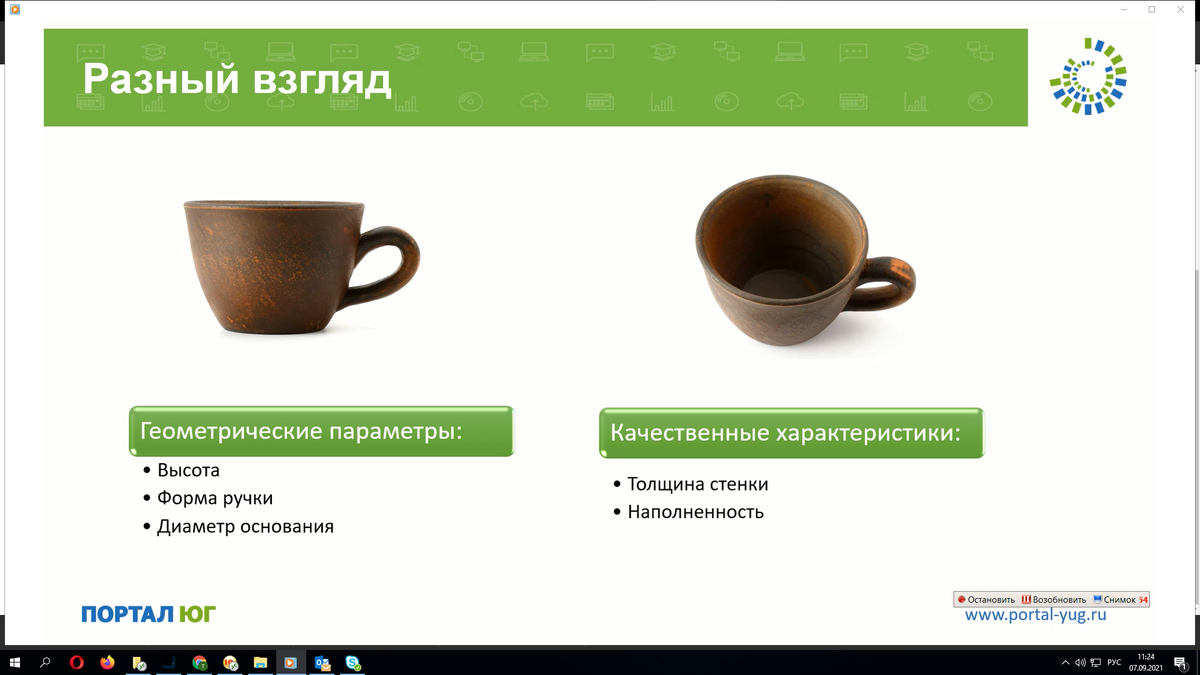

На самом деле, это разный взгляд на один и тот же объект.

Рассмотрим на примере чашки. В первом случае мы будем рассматривать геометрические параметры, во втором-качественные характеристики.

В зависимости от того, какие цели мы преследуем, мы будем использовать бухгалтерский учет или же МСФО.

Теперь перейдем к сравнению и рассмотрим, что общего у этих двух систем. Начнем с названий.

Бухгалтерский учет - подразумевает учет событий хозяйственной деятельности компании. Согласно 402 ФЗ мы это делаем в хронологическом порядке, ничего не пропуская, чтобы иметь достоверную информацию.

МСФО (Международные стандарты финансовой отчетности). Цель МСФО показать срез состояний объектов учета и оценить динамику изменений на начало и конец периода.

Также БУ и МСФО преследуют различные цели.

Давайте рассмотрим конкретный пример и определим, где бухгалтерский учет, а где МСФО. Рассмотрим графики.

Мы видим динамику за год. В течение года произошло три знаковых события.

В апреле выбыл объект "Основных средств". При этом уменьшилась первоначальная стоимость, накопленная амортизация. Но в динамике изменений балансовой стоимости практически ничего не поменялось.

В июле мы купили вместо выбывшего новый объект "Основных средств". При этом первоначальная стоимость выросла, амортизация начинает чуть быстрее расти, потому что прибавится сумма амортизации нового объекта. И если мы присмотримся, то увидим, что с этого места график чуть изменил угол. Балансовая стоимость также выросла.

В сентябре у нескольких объектов амортизация достигла 100% и в дальнейшем на эти объекты амортизация не начисляется. Логично, что на первоначальную стоимость это никак не влияет, а вот общая накопленная амортизация начнет чуть медленнее расти. А значит балансовая стоимость будет чуть медленнее падать.

Для бухгалтерской отчетности нас интересуют две точки: балансовая стоимость на начало и конец периода.

Вспоминаем, про цели бухгалтерского учета и отчетности. Мы хотим отразить реальную картину событий. Соответственно график ответит на вопрос -Как изменялась балансовая стоимость "Основных средств"? Мы знали входящую точку, отражали все изменения и получили балансовую стоимость на конец периода. Метод для формирования отчетности бухгалтерского учета - это регистрация хозяйственных операций. Здесь первичен учет, а показатели отчетности - лишь следствие изменения бухучета.

В МСФО другие вопросы, на которые мы должны ответить:

- Какие объекты "Основных средств" принесут прибыль?

- Что мы сможем получить при выбытии "Основных средств"?

- Соответствует ли балансовая стоимость реальной?

С одной стороны мы можем взять из бухгалтерского учета балансовую стоимость, но мы не сможем ответить на вопросы выше. Здесь начинают вступать в силу оценочные методы.

Если мы вспомним новые определения ФСБУ 6, то как раз они призваны ответить на эти вопросы:

С учетом этого цель изменений бухгалтерского учета - возможность собрать отчетность МСФО по данным бухгалтерского учета.

Для этого:

- Приводятся в соответствие понятия БУ и МСФО.

- Вводятся новые оценочные значения.

- В бухгалтерской отчетности будут раскрыты новые понятия.

Таким образом формирования отчетности для МСФО станет более простым.

Надеемся, что данная информация была вам полезна. Спасибо за внимание!

#финансы и бизнес #бухгалтерский учет #помощь бухгалтеру #изменения в законодательстве