После того как денежные средства оказываются на брокерском счете, важно, чтобы они не лежали там мертвым грузом, а работали на вас. Но что делать, если вы пока еще ждете «удачный момент» для входа в какой-то актив или получили небольшие дивиденды, которых не хватает для покупки нужных бумаг? Помните, покупательская способность ваших рублей, просто лежащих на счете, потихонечку съедается инфляцией...

В таких случаях можно попытаться временно пристроить деньги в наименее рискованные и наиболее ликвидные активы.

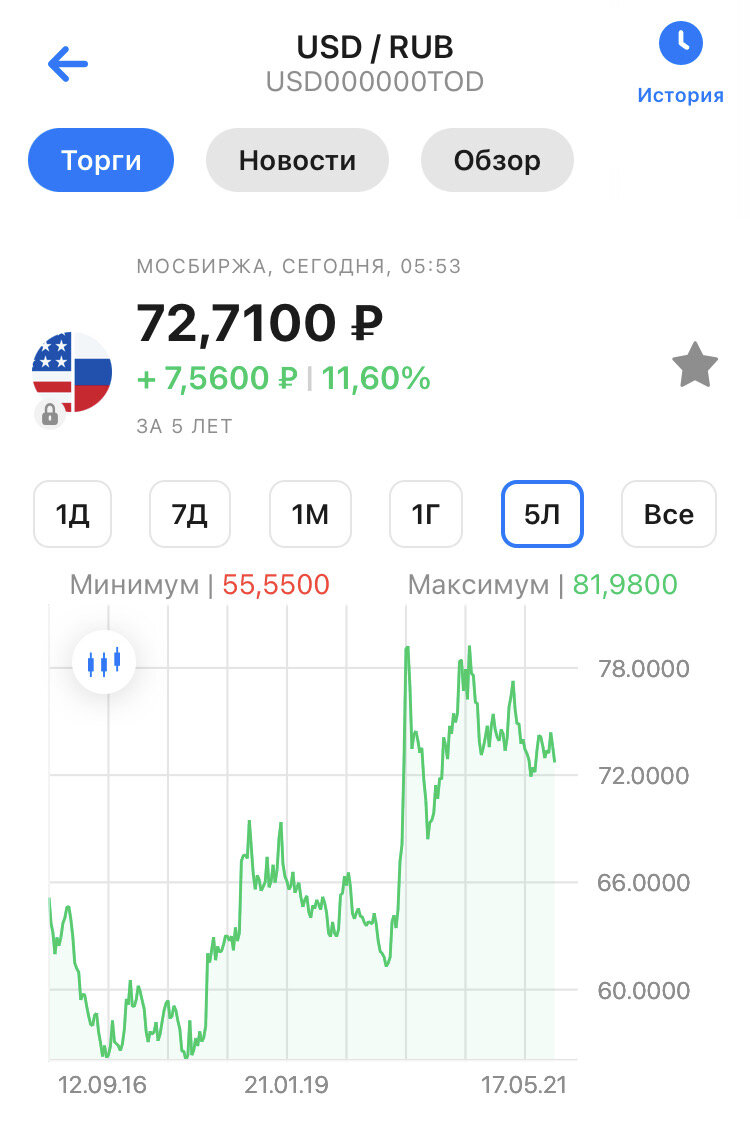

1. Валюта

Практически любой брокер дает возможность купить валюту без «банковских наценок» буквально в несколько «кликов».

Если вы не верите в рубль и хотите максимально обезопасить свой капитал от его девальвации, то можете смело конвертировать ваши вложения в доллары, евро или иную валюту.

Способ подходит тем, чьи цели связаны с «валютными расходами» (например, копите на отпуск заграницей или на учебу в иностранных колледжах), или с будущей покупкой иностранных ценных бумаг, а также тем, кто в принципе не доверяет национальной экономике.

Но важно помнить, что и иностранная валюта может обесцениваться со временем.

2. Золото

Большинство аналитиков называет золото защитным активом, и исторически со временем оно прибавляет в цене. Однако на коротких горизонтах золото все-таки подвержено волатильности и может снижаться. Так, например, за последний год этот драгоценный металл потерял в стоимости около 7%, хотя за 5 лет общий прирост составил более 40%.

Аналитики ВТБ оценивают потенциальную доходность по золоту на следующие 12 месяцев в 9%-10%.

Самый простой способ вложиться в этот металл - купить соответствующий ETF, в активах которого находятся золотые слитки. Но здесь необходимо помнить, что:

- если средства понадобятся в какое-то ближайшее время, а цена на золото к этому моменту уйдет вниз, то вы понесете убытки;

- при покупке паев ETF вы заплатите комиссии брокеру, бирже и депозитарию (однако некоторые брокеры не будут брать с вас комиссии за покупку и продажу «своих» фондов (например, ВТБ - по $VTBG, или Тинькофф - по $TGLD));

- фонды «на золото» удерживают свои комиссии за управление, что уменьшает чистую доходность от инвестиций (про варианты БПИФ с комиссиями писала в этом обзоре);

- при операциях купли-продажи актива на брокерском счете может возникнуть налог на доходы.

3. Инструменты денежного рынка

Интересный способ получить доходность от вложений по ставкам банковских депозитов прямо на брокерском счете с минимальным риском - приобрести ETF/БПИФ, инвестирующий в инструменты денежного рынка.

Сегодня на бирже вы найдете:

- БПИФ «ВТБ - Ликвидность» ($VTBM) со стоимостью 1 пая чуть выше 1 рубля и годовой доходностью 4-6%.

- ETF от FinEx на “Краткосрочные гособлигации США с рублевым хеджированием» ($FXMM) со стоимостью 1 пая около 1700 руб и годовой доходностью 3,6%-5,5%

- БПИФ «Сбер-консервативный смарт фонд» ($SBCS), в настоящее время в активах по факту только сделки РЕПО, стоимость 1 пая 10,2 руб, годовая доходность около 5%.

Важно помнить, что, как и в случае с ETF на золото:

- при покупке паев ETF/БПИФ вы заплатите комиссии брокеру, бирже и депозитарию (однако некоторые брокеры не будут брать с вас комиссии за покупку и продажу «своих» фондов (ВТБ, Сбер);

- при операциях купли-продажи актива на брокерском счете может возникнуть налог на доходы.

4. Надежные облигации

Здесь все просто. Чтобы не потерять в деньгах на процентном риске (писала об этом здесь), выбираем облигации со сроком погашения, соответствующим дате, когда вам могут понадобиться средства. Параметр «доходность к погашению» за вычетом комиссий брокеру/бирже/депозитарию за покупку бумаги, а также налогов с доходов и будет ваш итоговой результат от вложений.

——-

Не является индивидуальной инвест.рекомендацией!