Статья про инвестиции.

Так, чувствую, многих долгосрочных инвесторов могло перекосить на чтении заголовка. "Мол, а как же долгосрочные инвестиции?!! Вот мы тебя и выявили, предатель-спекулянт!!! Еще и слил до дивидендов!!!"

Ща, все будет, все поясню. И мысли, и причины, и решения. И попробую обосновать (кому это надо), почему я - все еще долгосрочный инвестор, а не спекулянт, как могло бы показаться. Остальные могут считать так, как им угодно. Но об этом - в заключительной части статьи.

Кроме того, сразу укажу, что это мое личное решение по конкретной компании в моем инвестиционном портфеле. Его ни в коем случае нельзя слепо принимать, считать рекомендаций или копировать. Думайте, сравнивайте, анализируйте все самостоятельно. За ваши портфели и их оптимизацию я не отвечаю.

А теперь факты: что же произошло.

Итак, сегодня с самого утра я наблюдал ситуацию с ценами акций ТМК. Коих в моем портфеле было приобретено 200 штук еще под майские дивиденды. Могу сказать, что само решение о продаже было принято вчера. Я решил, что буду продавать акции по цене 105,00 рублей за штуку. Как только она появится. Ниже - не продаю, жду.

С утра я выставил заявку на продажу с ИИС всего пакета по фиксированной цене, пока рыночная цена немного скакала в районе 104,86 - 104,92. Но через 10 минут вышла на 105 рублей, и все мои акции забрали за 10 секунд 2мя пакетами: 9 лотов и 11 лотов.

Получилась следующая экономическая картинка:

- 200 штук акций ТМК были куплены мной на сумму 15.875 рублей.

- В мае я получил дивиденды в размере 9,67 рублей на акцию (доходность 10,54%), или сумму 1.261,50 рублей на 150 акций на тот момент (уже с минусом налога). 50 акций я докупал "на сдачу" в июне.

- При цене реализации 105 рублей за акцию, я получил сумму ровно 21.000 рублей. Прибыль по сделке (без учета налога) составила 5.125,00 рублей. И плюсом указанные выше дивиденды.

- Эффективность вложения для данной компании составила 40,23% в текущий момент. После удержания налога будет поменьше. Но я уже эту сумму успел пристроить.

- При этом я, понятное дело, не получу в сентябре уже всем известный хайповый дивиденд в размере 17,71 рубль на акцию с ориентировочной доходностью 17%. Но мне кажется, что я более чем надежно зафиксировал достаточную для себя прибыль и избежал дальнейшей непонятной ситуации с будущей ценой акций ТМК (ну для меня она точно непонятна) и будущими дивидендами.

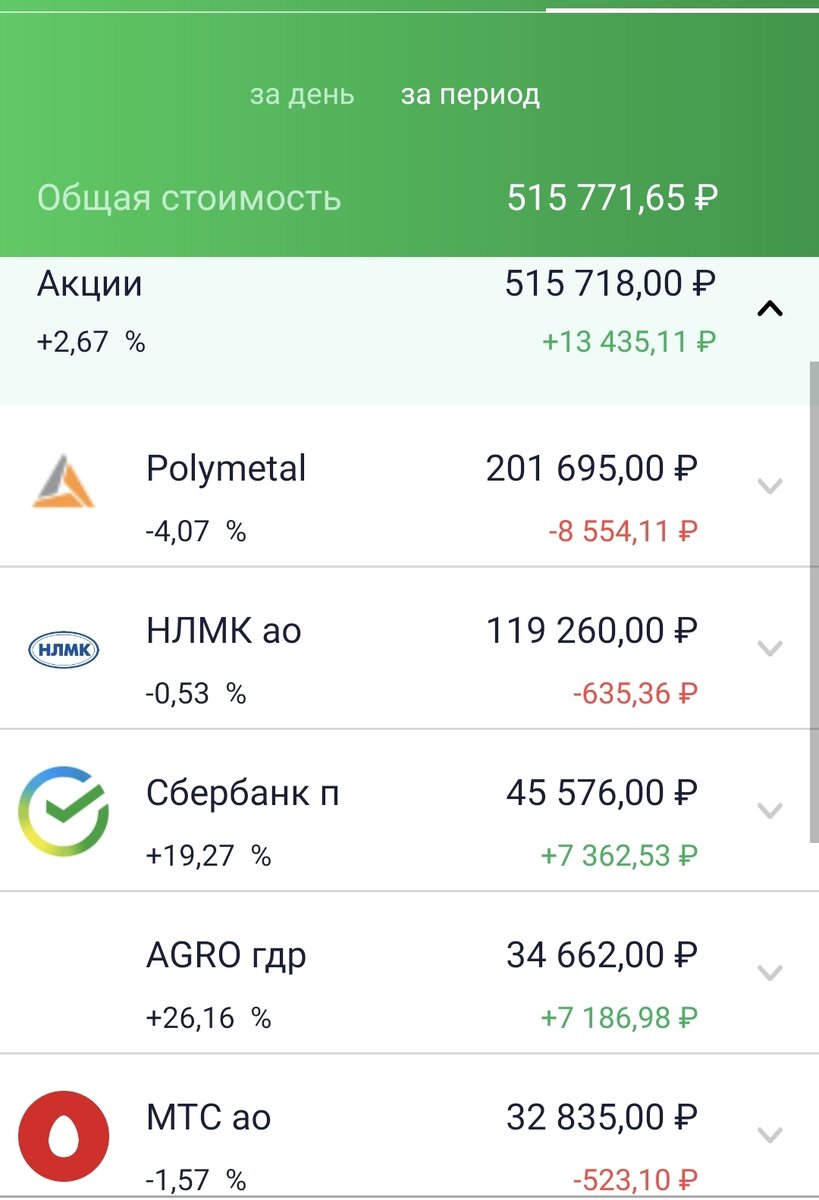

- Ну и полученную сумму, с учетом остатков порядка 3,5 тысяч рублей на ИИС тут же потратил на покупку акций НЛМК в количестве 100 штук. по цене 240,50 рублей за штуку (отмечу, что снова не самая лучшая цена внутри торгового дня). На ИИС их стало теперь 500 штук, да еще под рекордные дивиденды в сентябре. Теперь в этой части все нормально.

Итак, что же произошло до вчерашнего дня.

Изначально настаиваю на том, что при покупке акций ТМК у меня не было задачи их продавать в ближайшие годы. Более того, после выплаты и получения дивидендов я покупал на ИИС еще 50 штук дополнительно, под будущие перспективы.

Поворотной точкой, как ни странно, выступило именно это неожиданное объявление сверхвысоких дивидендов, да еще после в принципе немаленьких дивидендов в апреле.

Понятно, что 2 факта подряд неожиданно высоких дивидендов не могут не насторожить. И тут я осознал следующие моменты:

- в акции ТМК я залез чисто на информации о дивидендах с крайне высокой доходностью относительно других компаний, выплачивающих дивиденды в апреле и мае. И не проанализировал реальные причины такой доходности и историю предыдущих выплат. Ошибка.

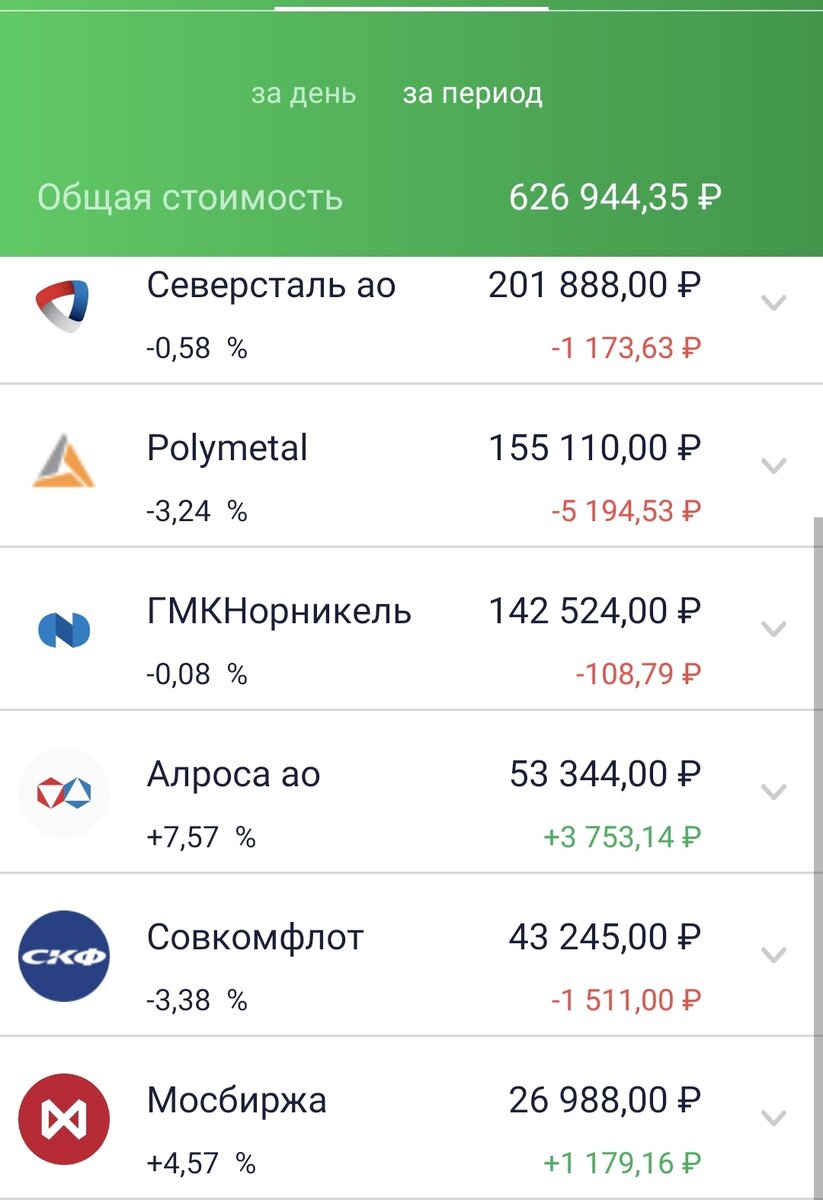

- акции ТМК в моем портфеле занимали менее 2х процентов. Но на новостном фоне и указанных ниже графиках, я стал этой компании уделять в разы больше внимания при отслеживании локальных и текущих новостей. Могу сказать, что в некоторые дни за ценой ТМК я следил даже больше, чем за приоритетными для меня Северсталью и Полиметаллом. Это вообще не правильно. И меня сильно напрягало.

- тут я понял, что вообще не изучал фундаментальный анализ по компании ТМК. Это - косяк. Серьезный косяк для долгосрочного дивидендного инвестора. Ошибка. Бенджамин Грэм однозначно был бы недоволен таким подходом к инвестициям и поставил бы мне кол в мой инвестиционный дневник.

В итоге я и полез искать данные о деятельности компании. И вот тут меня ждали множественные сюрпризы.

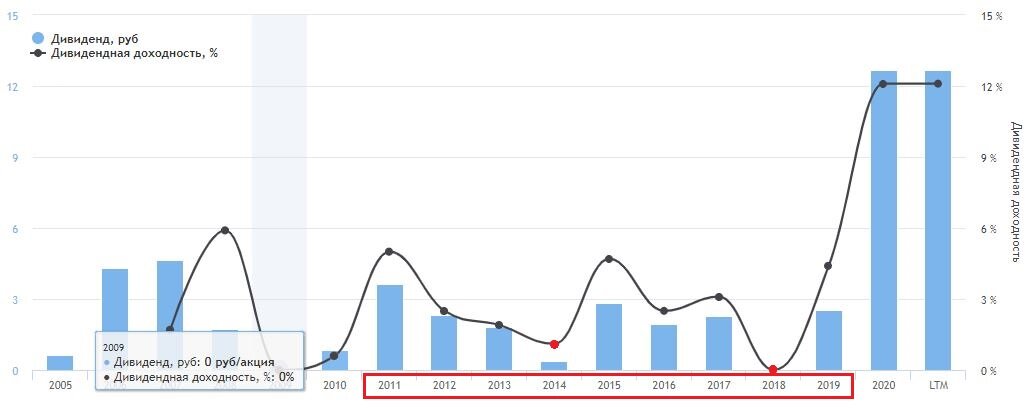

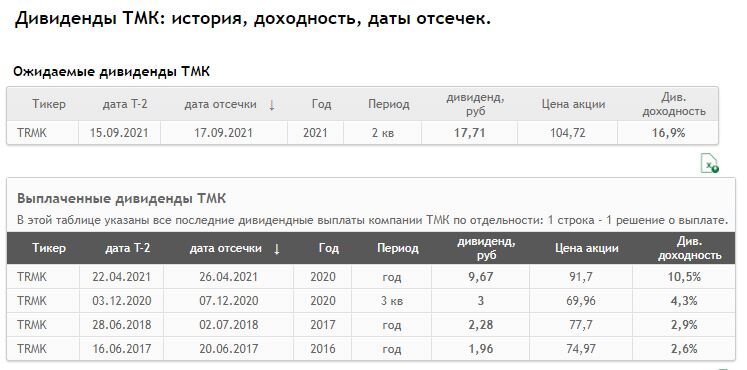

Давайте начнем с истории дивидендных выплат компании. Ну раз мы долгосрочные дивидендные инвесторы. Должно ж нас это интересовать. Ну и прочие показатели тоже будут, если пролистать.

Видим апокалипсис. Интересующие нас дивиденды на долгосроке не то что бы не растут. В данном случае они регулярно падают ниже любых допустимых уровней доходности: 3% и ниже несколько лет.

В данном конкретном случае вообще не стоит покупаться и вестись на 2 последних столбца - ибо это все разовые выплаты, не подкрепленные реальными показателями деятельности компании. Тем, кто не в курсе (как и я был) - за первый квартал 2021 ТМК показала чистый убыток. А данных за второй квартал нет и до сих пор, хотя к концу подходит уже третий.

И мне сомнительно, что с чистым убытком первого квартала (это когда у нас цена на сталь была на исторических максимумов для всех металлургов), во втором квартале и полугодии дела будут сильно лучше. Ну а мы знаем, что если у компании нет прибыли - то и дивидендов в следующем году ждать не приходится. Те самые риски. Которых в моем случае хотелось на будущее избежать.

Тем более, прям через неделю начинаются щедрые и рекордные выплаты дивидендов от других металлургов, в частности, НЛМК. Которые, как и ТМК, были на моем ИИС. Уже через пару недель я зафиксируюсь в реестре с выплатой 13,62 рубля на акцию, а еще в декабре будет 4я выплата с прогнозным дивидендом 10,02 рубля на акцию.

Математика второго класса мне подсказывает, что 13,62+10,02 это всяко больше, чем 17,71. Да и в перспективах НЛМК я точно уверен в разы больше, чем в дальнейшей судьбе ТМК с их квартальными убытками.

Что будет с ценой этих бумаг, когда спекулянты начнут фиксировать свою прибыль перед дивгэпом - я даже затрудняюсь предположить. 90? 80? или 60, где наблюдался многолетний боковик до 2021 года?..

Если взять совокупность, то получается еще интереснее. Т.к. эффективность вложений в ТМК (покупка на 15.875 рублей, продажа на 21.000 рублей + дивиденды) составила порядка 40%, то грядущие весьма неплохие дивиденды в районе 17% доходности я как бы уже получил, с опережением. И уже реинвестировал их в следующие дивидендные акции, с которых получу еще 5,71% доходности в течение нескольких недель. И потом еще чуток в декабре. Тот самый очень сложный процент. На этапе формирования портфеля это тоже важно.

Ну и кто меня давно читает, тот в курсе, что 500 акций НЛМК для меня - это гораздо лучше и комфортнее, чем 400 акций НЛМК.

Ну и подводя итоги, в заключительной части затрону тему: почему я все еще остаюсь долгосрочным инвестором:

- Изначально данные акции ТМК покупались мной "на сдачу", но на долгосрок. Я в принципе за все время не купил ни одной бумаги с целью продать позднее и дороже. Даже в то же Лензолото с их 60% доходности я не полез. Хотя тогда и была мысль немного спекульнуть с толпой. А в покупке ТМК изначально не было спекуляционной цели или составляющей. При этом мной не был проведен или изучен фундаментальный анализ деятельности компании. Просто на цифре о будущей доходности дивиденда, опять же, без изучения данных за прошлые годы.

- После получения дивидендов я даже нарастил объем акций, хоть бумага для меня никогда не была приоритетной, предполагая рост дивидендов в будущем.

- Компания летом резко "изменила" график и объем выплат дивидендов. Изначально на декабрь стояла выплата порядка 2 рублей на акцию, а поменяли на сентябрь и те самые 17,71. Новость была рынком воспринята на массовую покупку и рост цены акций. Это уже спекулятивный фон. И не совсем прозрачная политика в части 2х подряд разовых выплат. Кроме того, были и новости-слухи о неких изменениях в совете директоров компании.

- У меня есть правило в жизни: если меняются условия задачи, то я меняю свой ответ. В данном случае, условия и ситуация с ТМК поменялись капитально. Изменилось и отношение, и выводы относительно дальнейших перспектив бумаги в моем портфеле.

- По факту, покупка данных акций на новостном фоне - была плохой инвестицией. Ошибочной. Выше я несколько раз написал, что являлось реальной ошибкой в моем выборе. Даже Грэм считал, что купленные ошибочно акции надо устранять из долгосрочного портфеля. Ну и у меня была собственная статья, с выводами для себя, о том, когда же долгосрочному инвестору продавать акции. Вот там есть как минимум пункт 6. Он сработал, и я его исполнил.

- Я не буду исключать и отрицать фактор жадности. Когда идет такой рост да еще по не самой понятной бумаге - хочется взять и зафиксировать виртуальную прибыль, пока оно все не обнулилось. Я реально после отпуска просчитал все цифры и расклады. Сколько при моей средней должна быть цена, чтобы получить 50% доходности (119,06 рублей), а сколько - чтобы 100 (146,11 рублей). Понятно, что эти цифры вряд ли достижимы. Я думаю, что первоначальный импульс в 110+ рублей так и останется потолком. И то, не факт, что он будет достигнут на фоне остальных показателей на текущем фондовом рынке (цены на нефть, газ, металлы, доллар). А вот 105 рублей - мне показалось достаточным, чтобы зафиксировать отличный плюс по данной бумаге. И забыть про нее. И (что важно) реинвестировать прибыль в НЛМК. До предстоящей отсечки, при том, что в сентябре я точно бы не успевал пополнить ИИС для следующих покупок.

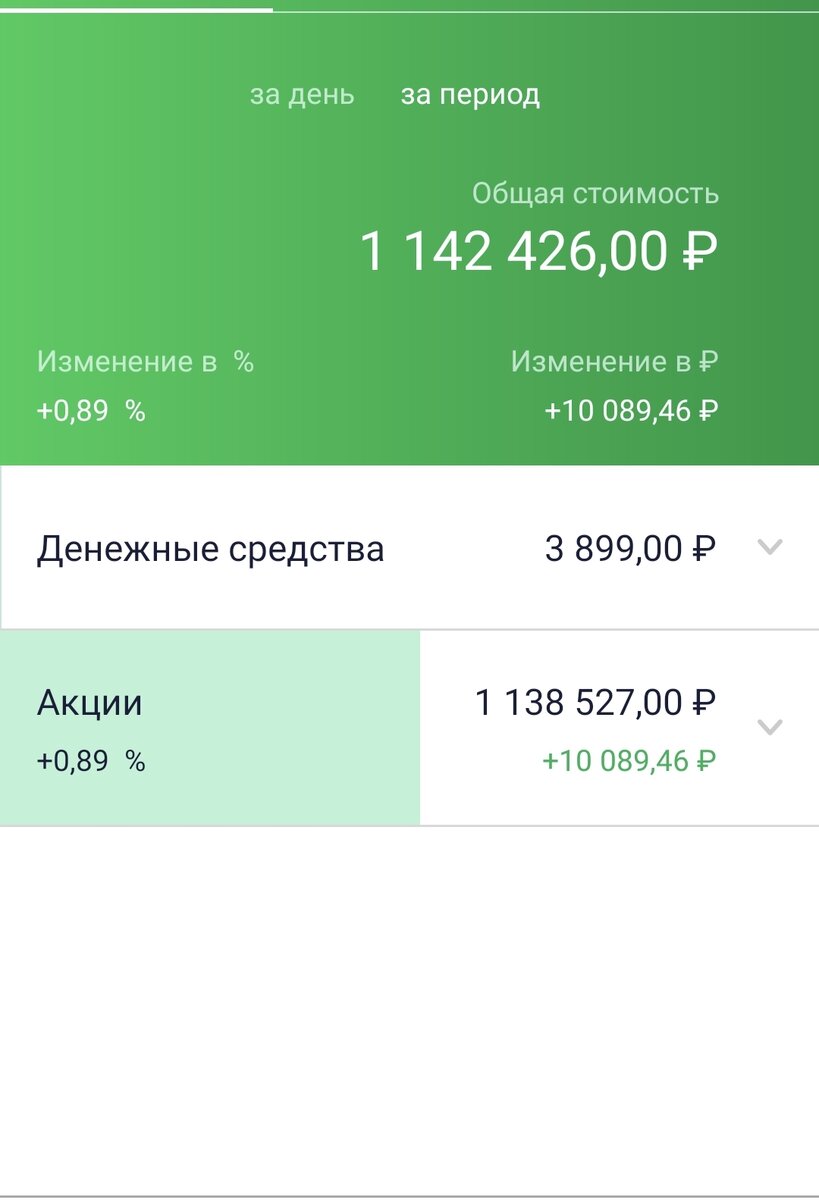

- Как я уже писал, в портфеле акции составляли порядка 2% от всего объема. Остальные 98% портфеля остались на месте и по ним планируются пополнения и дальнейшие покупки. Более того, фактически произошла ребалансировка. О которой я в общих чертах размышлял еще перед отпуском, после достижения портфелем суммарного объема в 1 миллион рублей. В дивидендных акциях.

Вот такая история имела место быть. Я - все еще долгосрочный дивидендный инвестор. Но теперь уже с опытом легкой ребалансировки инвестиционного портфеля. И, отмечу, что опыт этот интересный и весьма положительный. Особенно на фоне покупки 100 дополнительных акций НЛМК за пару недель до отсечки.

Отдельно отмечу, что золото вчера неспешно пробило и закрепилось выше уровня 1.800. Что автоматически потянуло вверх цену Полиметалла. Впрочем, такие взлеты мы уже неоднократно видели. Но к итоговой "победе" золота и золотодобытчиков оно пока никак не приводит.

А вот непонятным и неприятным стал факт того, что с сайта investmint пропали ранее имевшиеся данные о сентябрьских дивидендах Полиметалла. Их нет ни в сентябре, ни в октябре, ни в одном месяце до мая 2022. Ни дат, ни сумм. Странно. И немного напрягло меня. Но, может ждут каких-то актуальных новостей.

По дивидендной политике Полиметалла, с 2020 они обязуются платить дивиденды дважды в год. Да и цена на золото, хоть и не на максимумах 2020, но все равно выше той же средней, которая была в 2020.

Подождем, время еще есть.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.