Да! Ура! Настал тот момент, когда я могу купить квартиру. Пусть это будет ипотека, но зато своя квартира. Когда я стал делить своим мнением на этот счёт, меня просто завалили "отзывами" об этом ужаснейшем инструменте.

- Ты что!? Ипотека это бетонное рабство! Ты лишаешь себя будущего!

- А как же дети? Когда они родятся на них нужны будут деньги, а у тебя ипотека! Лучше подумай ещё разок!

- Лучше снимай квартиру, а лишние деньги вкладывай в фондовый рынок! Вот и купишь с прибыли квартиру.

Причём большинство этих советов поступало от людей, которые никогда квартиры не покупали, не арендовали и не купили ни одной акции на свой ИИС. Они даже не в курсе, что такой ИИС! В сложившейся ситуации я видел лишь один выход. Калькулятор! В любой непонятной ситуации бери листок бумаги и калькулятор.

Я собираюсь брать ипотеку в небольшой провинциальном городе. Москва меня достала и я хочу сменить обстановку. Вы наверное скажете, что в такой ситуации лучше арендовать квартиру. Пожить какое-то время и вернуться в "любимую" Москву. Нет! Решение принято! Никакой Москвы!

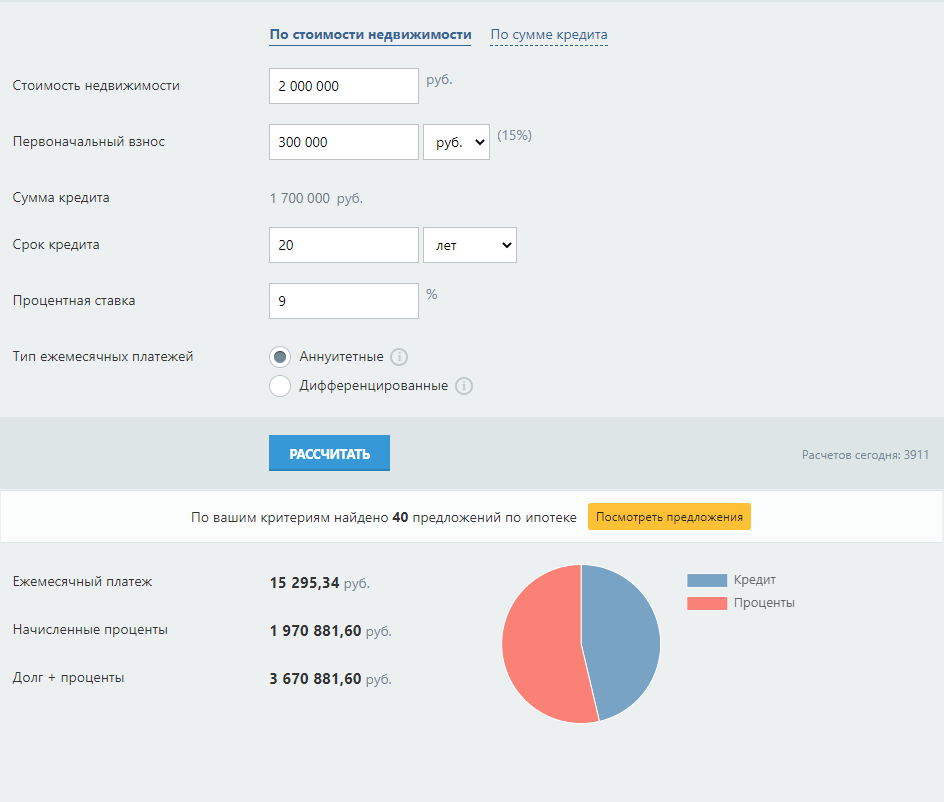

Цена на хорошую однокомнатную квартиру, которую можно будет переделать в условную двушку составляет 2 млн рублей. Давайте посмотрим на калькулятор.

Согласно стандартным параметрам ипотеки, которые мне предлагают во всех банках (10% первоначальный взнос, 9% годовых и 20 лет), я получаю ежемесячный платеж в 15 тысяч грубо. Лично для меня эта сумма является максимально комфортной. Это лучше, чем платеж за московскую заМКАДную хрущевку. За неё бы я платил 45+ тыс. рублей.

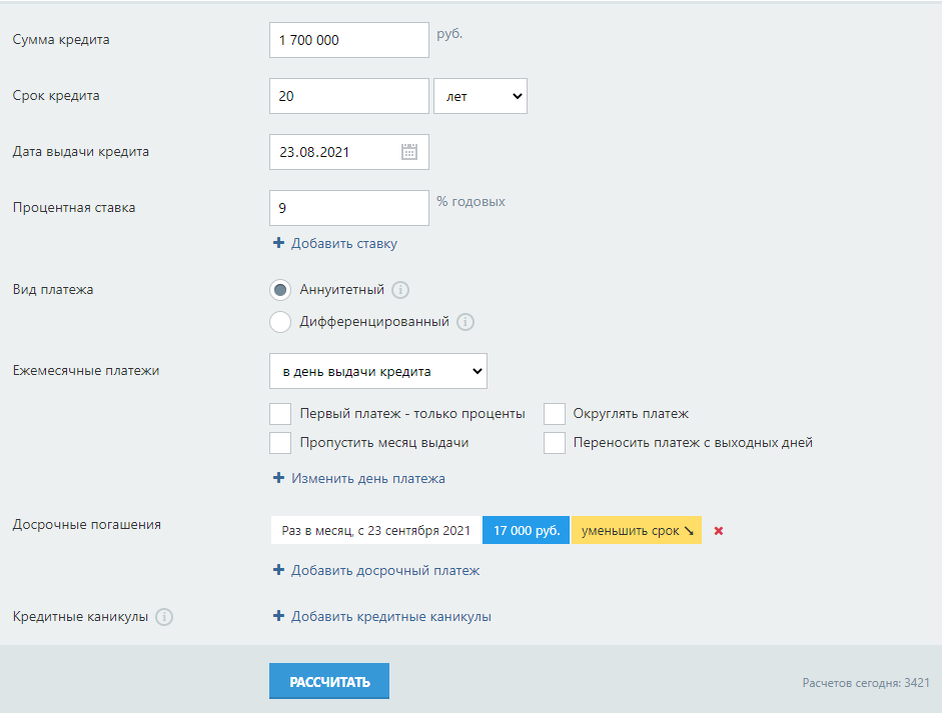

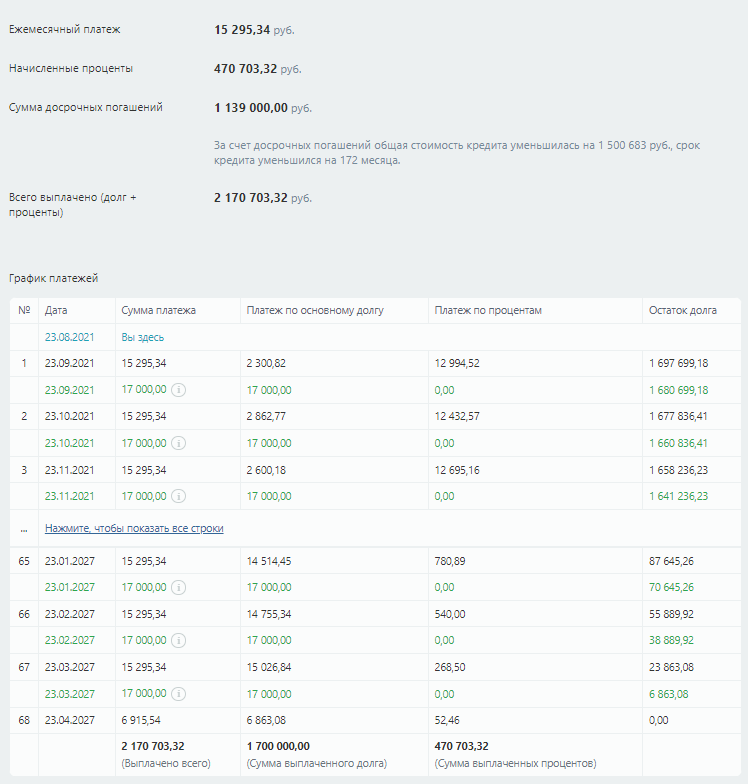

Но, я должен добавить немаловажный факт. Я планирую закрыть ипотеку досрочно. Действительно глупо 20 лет платить банку проценты. Я планирую закрыть ипотеку за 5-7 лет. Может быстрее. Для этого я проведу расчёт досрочного погашения.

Итак, что мы имеем. Я планирую к ежемесячному платежу добавлять ещё 17 тыс. рублей. В будущем хочу еще больше, около 30 тыс., тогда сумма процентов уменьшится сильнее. Почти за 6 лет ипотеки, я выплачу 2.170.703, из которых, 470.000 это проценты. Согласно официальной статистике о росте инфляции это не столь существенная сумма, которой я могу пожертвовать ради чувства обладания собственным жильем.

Забыл вам сказать, почему я являюсь ярым противником арендованного жилья. После того как я прожил с родителями, которые ставят свои условия проживания, я заработал почти аллергию на чужое мнение. Я готов переплатить по процентам 470 тыс. рублей ради чувства обладания собственной квартирой. Готов переплатить за свободу действия и выбора.

Теперь же, давайте посчитаем, что будет, если я не буду покупать квартиру сейчас в ипотеку и продолжу жить с родителями или в арендованном жилье. А сумму ежемесячного платежа будут направлять на вклад-фондовый рынок.

Вот что мы имеем. Через 5 лет ежемесячного инвестирования 33 тыс. рублей под 7% годовых я получу 2.409.259 рублей. "Вау!" скажете вы, но нет.

Какую-то более точную цифры найти вряд ли получится, но и этой картинки достаточно. Т.е. если я буду откладывать по 33 тысячи рублей ежемесячно, плюс платить за аренду в Москве 30+ тысяч рублей, через 5 лет накоплений мне не хватит на квартиру в провинциальном городе. "Шах и мат" скептики.

В небольшом заключении я хочу выразить своё мнение. Никогда и никого не слушайте, особенно если вы собираетесь принять очень серьезное решение в собственной жизни. Никогда не слушайте тех, кто даёт советы в том, в чём он не разбирается. Только опытный человек имеет право передать свой опыт. Дерзайте и живите так, как вы хотите! Всех благ.