Всем привет. Рад вас видеть на моём канале и сегодня мы обсудим налог для богатых.

Ну не совсем предложили, скорее всего предложила. Но это итак из рамок вон выходящее предложение, если учитывать, что каждый думский заседатель входит в число тех самых богатых.

Член комитета Госдумы по бюджету и налогам Вера Ганзя в беседе с радиостанцией Эхо Москвы отметила потенциальную положительную динамику распределения налоговой нагрузки на разные группы населения и увеличение поступления в бюджет налоговых сборов на сумму 2-3 миллиарда рублей при введении прогрессивного налога.

У нас чудовищная разница в доходах между гражданами страны, коэффициент достигает от 13 до 17%. Это уровень слаборазвитых стран, причём Центральной Африки, наверное. Чтобы выровнять доходы, надо богатым платить больше. Прогрессивный подоходный налог - это будущее нашей страны. Он даст экономике существенные добавления. По разным оценкам, более 2-3 триллионов рублей, если за этим налогом будем тщательно следить и не позволим увести всё в тень и офшоры. Одни бесятся с жиру и покупают двухметровые яхты, другие не могут свести концы с концами, вынуждены брать микрокредиты, чтобы накормить ребёнка или одеть его в школу. Этот нонсенс! Маленький шаг к прогрессивному подоходному налогу в стране сделан, но этого недостаточно.

Что же всё-тки это такое Прогрессивный налог и с чем его едят ? Сейчас попробую по-простому объяснить чтьо да как.

Прогрессивное налогообложение является системой налогообложения в которой увеличение эффективной налоговой ставки происходит вместе с увеличением налоогооблагаемой базы. Проще говоря, при повышении суммы облагающейся налогами, увеличивается процентная ставка самого налога. В теории это звучит очень даже интересно хотя бы потому, что у нас наконец-то перестанут отбирать последнее у итак малозарабатывающего народа и переключатся на тех кому есть чего на крутон намазать. Для примера приведу все три основных типа налогообложения, которые используются на сегодняшний день.

- Равный налог - Каждый налогоплательщик платит одинаковую сумму налога вне зависимости от уровня заработка.

- Пропорциональный налог - Та форма налогообложения, когда налогоплательщик платит фиксированную плату от доходов. Например при ставке в 10% получивший 40.000 дохода заплатит 4.000, а получивший 10.000 дохода - 1.000. Этакий налог здорового человека.

- Ну и к наши баранам, как говорится. Прогрессивный налог - это такая форма налога, как я и говорил выше, когда процентная ставка налога увеличивает пропорционально доходу.

Так как прогрессивный налог подразумевает под собой какую-то прогрессию, то исторически сложились несколько их видов.

- Простая поразрядная. Такая прогрессия использовалась на заре введения этого налога. Когда ещё только пытались его внедрить. Она очень простая. Доходная шкала делится на разряды, и каждому разряду соответствует фиксированная сумма налога.

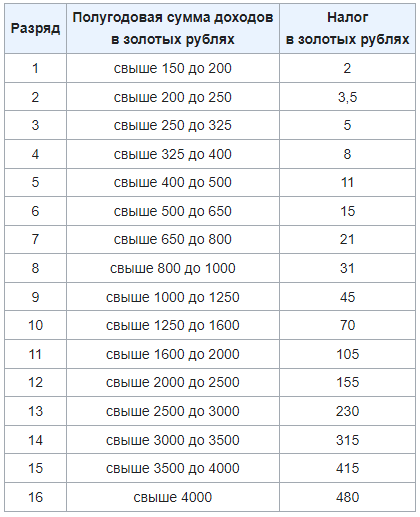

Например в 1923 году Советом народных комиссаров был введён прогрессивный налог с простой поразрядной прогрессивной шкалой. Взято тут.

Как подтип такой прогрессии имеет место быть Относительная поразрядная. Всё то же самое, что и в простой, только вместо фиксированных сумм проценты.

Грусть-печаль таких схем в том, что при определённых условиях человек с большим доходом при уплате налога может остаться с меньшей суммой на руках чем человек с меньшим доходом. Такое можно увидеть при доходе на границе разряды. Например на основании таблицы налогообложения за 1923 год при уплате налога с 2000р у человека остаётся 1895р, а при уплате налога с 2001р остаётся 1846р.

- Одноступенчатая (с необлагаемым минимумом) является ещё более простой системой, но более востребованной и эффективной. А суть её в том, что налоговая ставка одна, но есть минимум который не облагается налогом. Приведу пример нашими прибалтийскими соседями.

В Латвии подоходный налог 24%, а необлагаемый минимум 900€

В Эстонии подоходный налог 21%, а необлагаемый минимум 500€

В Литве подоходный налог 15%, а необлагаемый минимум 1.633€ - Многоступенчатая

Здесь доход делится на ступени и каждой ступени соответствует фиксированная процентная ставка. Закономерный вопрос возникает, ведь такое уже было при относительной поразрядной. На каждый разряд своя процентная ставка. Но вся суть этой системы в том, что что при делении на ступени, повышенная ставка налога накладывается не на весь доход в целом , а только на ту часть, которая превысила нижнюю границу данной ступени.

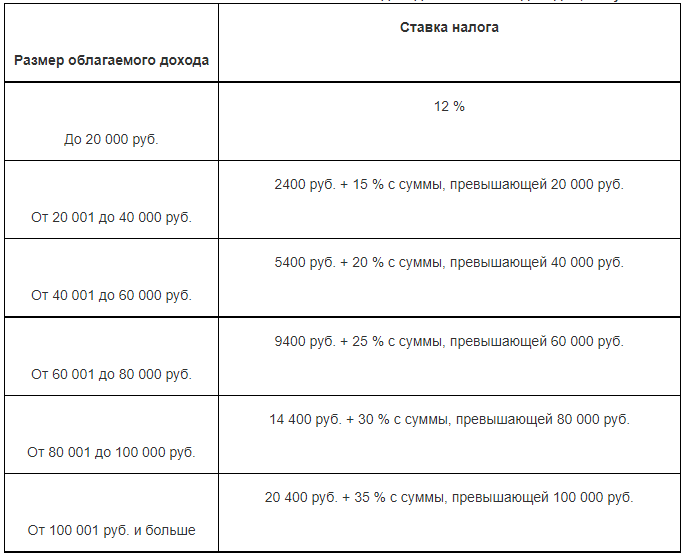

Наглядным примером является прогрессивное налогообложение в России с 1998 года. Взято тут.

В дальнейшем он менялся, но это пример очень наглядный.

- Линейная. Здесь налоговая ставка возрастает линейно, без скачков. как в многоступенчатой. Благодаря равномерному росту налоговой ставки эффективная налоговая ставка растёт тоже равномерно.

- Комбинированная. Здесь могут встречаться разные модели. Очень показательный пример - налогообложение в Германии. Доход делится на пять зон и уже в зависимотси от зоны применяется та или иная модель.

- зона (нулевая зона):

доход от 0€ до 8.820€

доход в этой зоне не облагается налогом; - зона (линейная):

доход от 8.821€ до 13.769€

начальная ставка налога составляет 14 % и увеличивается линейно до 24 %; - зона (линейная):

доход от 13.770€ до 54.057€

Ставка налога в данной зоне растёт так же линейно, как в предыдущей зоне, но не так круто, с 24 % до 42 %; - зона (фиксированная):

доход от 54.058€ до 25.303€

фиксированная ставка налога 42 %; - зона (фиксированная):

доход свыше 256.304€

фиксированная ставка налога 45 %.

Что-то надо и подытожить, конечно же. Дело в том, что у каждого типа налогообложения есть свои плюсы и минусы. И они не постоянны, а оцениваются исходя из экономической ситуации в определённой стране. Но всё-таки прогрессивная модель налогообложения как ни крути, более современная и гибкая, подходящая для большинства современных экономик. Ну естественно, подходящая с умом. А без него можно и дел наворотить. Поэтому будем надеяться, что всё-таки у нас это будет происходить с умом, а не как обычно.

С вами был канал С завалинки виднее ! Спасибо. что дочитали до конца, буду рад увидеть ваше мнение в комментариях.