Курсовая разница возникает при колебании курсов валют, если организация занимается импортом или экспортом, а все операции совершаются в иностранной валюте. Расскажем о том, как отражать курсовую разницу в бухгалтерском и налоговом учёте.

Виды курсовой разницы

Курсовая разница зависит от того, как изменился курс валюты: если он вырос, то образуется положительная разница, если упал — отрицательная.

При дебиторской задолженности положительная курсовая разница — это доход организации, потому что должник выплатит сумму больше изначальной, а отрицательная разница — расход. Если компания сама является должником, то для неё всё наоборот.

Бухгалтерский учёт курсовой разницы

Курсовая разница учитывается в составе прочих доходов и расходов на счёте 91 «Прочие доходы и расходы». Исключение составляют расчёты с учредителями: в этом случае курсовые разницы относятся на счёт 83 «Добавочный капитал».

Положительная курсовая разница отражается на счёте 91.01 при дебиторской задолженности или на счёте 91.02 при кредиторской.

Отрицательная курсовая разница отражается на счёте 91.02 при дебиторской задолженности и на счёте 91.01 при кредиторской.

При учёте курсовых разниц делаются следующие виды проводок.

Курсовые разницы и валютный счёт

При росте курса ЦБ увеличивается рублёвый эквивалент валютных средств. В этом случае нужно признать прочий доход:

- Дебет счёта 52 «Валютные счета»— Кредит счёта 91, субсчёт «Прочие расходы».

При снижении курса ЦБ возникает прочий расход, который отражается противоположной проводкой:

- Дебет счёта 91, субсчёт «Прочие расходы» — Кредит счёта 52.

Курсовые разницы по иностранной валюте на кассе организации отражаются по тому же принципу:

- Дебет счёта 91, субсчёт «Прочие расходы» — Кредит счёта 50 «Касса»;

- Дебет счёта 50 — Кредит счёта 91, субсчёт «Прочие доходы».

Курсовые разницы при приобретении внеоборотных активов и МПЗ

Стоимость основных средств, нематериальных активов и МПЗ фиксируется по курсу ЦБ РФ на дату принятия их к учёту и больше не изменяется. Переоценить можно только задолженность по оплате поставщику. В результате возникают положительные или отрицательные курсовые разницы, которые отражаются следующими проводками:

- Дебет счёта 91 «Прочие доходы и расходы», субсчёт «Прочие расходы» Кредит счёта 60 «Расчёты с поставщиками и подрядчиками» — Отражена отрицательная курсовая разница по расчётам с поставщиком;

- Дебет счёта 60 «Расчёты с поставщиками и подрядчиками» Кредит счёта 91 «Прочие доходы и расходы», субсчёт «Прочие доходы» — Отражена положительная курсовая разница по расчётам с поставщиком.

Авансы и курсовые разницы

Суммы полученных и выданных авансов учитываются по курсу на дату получения или перечисления денежных средств соответственно и не переоцениваются.

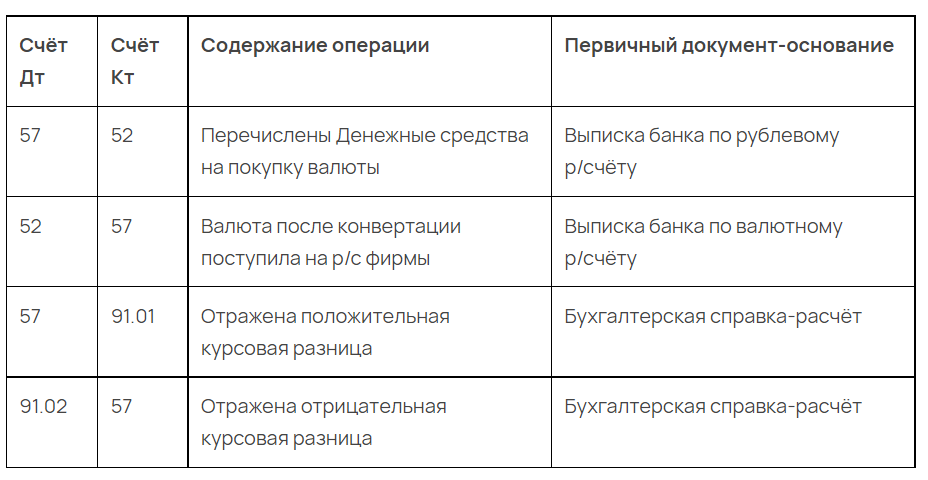

Курсовые разницы при покупке и продаже валюты

При покупке валюты необходимы следующие проводки:

При продаже валюты делаются следующие проводки:

Налоговый учёт курсовой разницы

НДС

НДС с курсовых разниц не рассчитывают. Налоговую базу для НДС определяют на день отгрузки товаров, выполнения работ, оказания услуг или передачи имущественных прав и на эту же дату валюту пересчитывают в рубли.

Налог на прибыль

Плательщики налога обязаны проводить переоценку валютных ценностей. Учёт курсовых разниц зависит от их вида и от метода учёта. Методы учёта и порядок их применения должны быть закреплены в учётной политике.

Положительная курсовая разница, возникшая при переоценке — это доход организации. Его учитывают в составе внереализационных доходов.

При методе начисления доход признают на ту дату, когда первым произошло одно из событий:

- переход права собственности на валюту при операциях с иностранной валютой;

- наступило последнее число месяца;

- прекращение или исполнение валютного обязательства и требования, если дата не совпадает с последним числом месяца.

При кассовом методе курсовые разницы не возникают, потому что сумма валютной задолженности совпадает с суммой, которую перечислили контрагенту.

При переоценке валютных ценностей на счетах можно пользоваться тем же способом, что и при методе начисления.

Нельзя признать доходом следующие положительные курсовые разницы:

- По ценным бумагам, номинированным в иностранной валюте.

- По выданным и полученным авансам. Но в случае расторжения сделки придётся пересчитать обязательство по возврату денег с даты получения аванса до дня расторжения договора. Полученную положительную курсовую разницу нужно включить во внереализационные доходы, а отрицательную — в расходы.

- Если поступила валюта, которую не учитывают в налоговой базе — целевые средства в валюте или вклад в уставный капитал.

Отрицательную разницу учитывают в расходах организации.

При методе начисления расход признают на дату наиболее раннего события:

- переход права собственности на валюту при совершении операций с валютой;

- на последнее число каждого месяца;

- на дату прекращения или исполнения валютных обязательств и требований.

При кассовом методе курсовой разницы не возникает, за исключением валюты на счетах. В этом случае можно определить дату признания расходов так же, как при методе начисления.

Нельзя учесть в расходах отрицательные разницы, которые возникли:

- по ценным бумагам в валюте, авансам и по валюте, которую не учитывают в налоговой базе;

- по обязательствам и требованиям, не связанным с деятельностью, направленной на получение дохода.

При покупке и продаже валюты также может возникнуть доход или расход.

Покупка валюты ниже курса ЦБ — это внереализационный доход, выше — внереализационный доход. При продаже наоборот, расход возникает, если курс ниже ЦБ, а если выше — доход.

При методе начисления признать разницу нужно на дату перехода права собственности на валюту.

При кассовом методе доход учитывают на дату поступления валюты или рублей на счёт организации.

УСН

Упрощенцы не производят переоценку валютных ценностей и обязательств для налогового учёта, поэтому никакой разницы не возникает.

Исключение составляет продажа или покупка валюты: если возникает положительная разница, её нужно учесть во внереализационных доходах и заплатить налог. Учесть отрицательную разницу в расходах при этом нельзя, т.к. список расходов на упрощёнке является закрытым.

ЕНВД

С 1 января 2021 года ЕНВД прекратит действовать. Но до этого следует учитывать, что если компания ведёт только деятельность на ЕНВД, курс валюты не влияет на сумму её налога.