Как всегда факты и моя оценка, включая инвест привлекательности компании в моменте.

Итак, начнем, все данные в рублях (как в отчетности), сопоставление идет первого полугодия 2021 года с первым полугодием 2020 года:

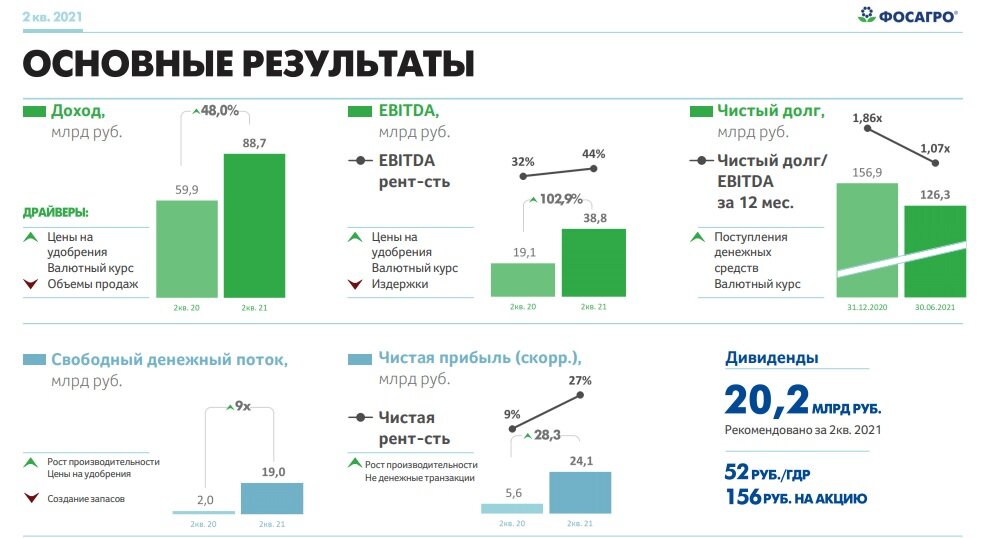

- выручка за 6 мес. 2021 г. составила 176.3 млрд руб. против 124 млрд. (рост на 42.3 %);

- общая себестоимость 98.5 млрд. руб. против 84 млдр. руб. г/г (издержки увеличились 17.3 % ,

рост издержек отстает от роста выручки - это хорошо

- Валовая прибыль составила 77.7 млрд. руб. против 40 млр. г/г (рост на 94.2 %);

- валовая маржа за 1-е полугодие 2021г составила 44 %, против валовой маржи в 48 % за 1-е полугодие 2020 года;

снижение валовой рентабельности составило всего 4 %, что крайне незначительно, условно говоря "на уровне погрешности". Важно то, что при значительном росте выручки компания смогла обеспечить и сохранить высокую валовую рентабельность

- чистая прибыль (за минусом налога на прибыль) составила 48.6 млрд руб. против 5.3 млрд. руб. г/г.

такая разница в прибыли объясняется отрицательной переоценкой от курсовых разниц в первом полугодии 2020 года - на 16.9 ярдов они тогда заминусили

- денежные средства от операционной деятельности после уплаты налогов - 55.9 млрд. руб. против 39 млрд. г/г (но это не FCF - о нем чуть позже.)

Результаты ФосАгро за первое полугодие кратко можно охарактеризовать так: все просто замечательно !!!

А теперь к дивидендам !!! Йохоу !!!!!!!!!!!!!!!!!!

ФосАгро - та замечательная российская компания, которая в лучших американских традициях платит дивиденды ежеквартально !!!

Вспоминаем див политику:

на дивиденды направляется свыше 75% от свободного денежного потока (FCF) при условии, если показатель чистый долг/EBITDA компании будет меньше 1х.

Если чистый долг/EBITDA будет от 1х до 1,5х, на выплату идет 50-75% от свободного денежного потока (FCF).

Если чистый долг/EBITDA будет выше 1,5х, на дивиденды идет менее 50% от свободного денежного потока (FCF).

Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли.

Очень понятная дивидендная политика !!!

Смотрим чистый долг за последние 12 мес. (LTM) - 121 млрд. руб.

EBITDA за последние 4 квартала (LTM) - 118.6 млрд. руб.

121 / 118/6 = 1

То есть по див. политике рассчитываем на 75% от FCF

FCF за 2 квартал составил 19 млрд. руб.

Но !!! ФосАгро это же дивидендная фишка. Поэтому в ситуации когда компании "прет" Совет директоров решил не ограничивать акционеров условностью в 75 % от FCF, а выплатить сразу 20 млрд. руб., что составляет 105 % от FCF 😍 !!!

Далее цитата из решения Совета Директоров от 06.08.21г.:

По итогам обсуждения промежуточной консолидированной финансовой отчетности по МСФО за 6 месяцев 2021 г., Совет директоров рекомендовал внеочередному собранию акционеров принять решение о выплате дивидендов в объеме 20,2 млрд руб. из расчета 156 рублей на акцию из части нераспределенной чистой прибыли по состоянию на 30 июня 2021 г.

Внеочередное общее собрание акционеров, которое рассмотрит данный вопрос, пройдет 13 сентября 2021 г. в заочной форме. В качестве даты закрытия реестра для получения дивидендов Совет директоров рекомендовал установить 24 сентября 2021 г.

Вот таки дела. 😃

Кстати о деньгах и о их наличии: денег у ФосАгро по состоянию на 30.06.2021 года 27 млрд. руб. (против 8.4 млрд. на 31.12.2020года) !!!

В моем портфеле ФосАгро конечно есть !!!

Держу и продавать не собираюсь. Напротив, ищу новые точки входа на коррекциях для увеличения доли в портфеле. Последний раз закупался в мае по 4523 руб., а средняя на мой портфель 3215 руб. На мою среднюю дивы за 2 квартал 2021 дают 4.7 % ДД. И это просто безбашенно круто - 18.8 % годовых !!!

На текущую цену по бирже (4616 руб.) ДД за 2 квартал составляет 3.4 %, что тоже довольно жирно ибо годовая ДД в таком квартальном выражении составляет 13.6 %

Если цены на удобрения не упадут , а рубль не укрепится, то такой доходности быть и впредь !!!

Сама компания рыночные перспективы на рынке удобрений видит следующим образом (далее цитата из презентации):

Ожидаемая сезонная активность на основных рынках удобрений в Бразилии и Индии в 3 квартале в сочетании с прогнозируемым снижением экспорта из Китая для обеспечения внутреннего рынка будет способствовать поддерживанию цен на высоком уровне.

и ниже несколько слайдов с инфографикой о перспективах на рынке удобрений:

За сим Все !!!

Дай Бог удачи в бизнесе столь замечательной компании и каждому , что прочел эту статью до конца :)))))))))))))))))) !!!

#фосагро #дивидендные акции #дивидендная доходность #дивидендные аристократы #дивиденды по акциям #акции фосагро

#дивиденды по фосагро