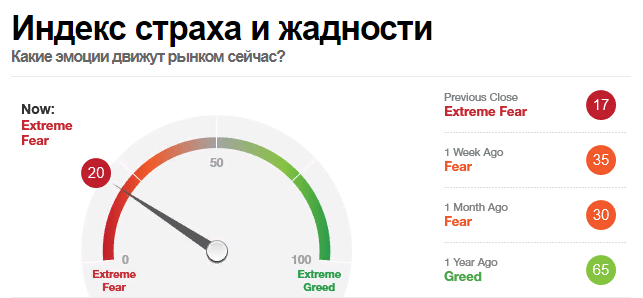

1. Волатильность рынка - Нейтральный

Индекс волатильности CBOE (VIX) находится на уровне 19,73. Это нейтральное значение и указывает на то, что рыночные риски кажутся низкими.

2. Рыночный импульс - Нейтральный

Индекс S&P 500 на 5,87% выше своего 125-дневного среднего. Это расстояние выше среднего было характерно для данного показателя в течение последних двух лет и не указывает ни на страх, ни на жадность.

3. Спрос на мусорные облигации - Нейтральный

Инвесторы в низкокачественные мусорные облигации получают дополнительную доходность на 2,03 процентных пункта по сравнению с более безопасными корпоративными облигациями инвестиционного класса. Этот спред соответствует тому, что было характерно в течение последних двух лет, и указывает на то, что инвесторы не проявляют значительного страха или жадности на рынке корпоративных облигаций.

4. Спрос на безопасное убежище - Сильный страх (max)

Акции и облигации обеспечили аналогичную доходность в течение последних 20 торговых дней. Однако этот период был одним из самых слабых для акций по сравнению с облигациями за последние два года и указывает на то, что инвесторы бегут от рискованных акций в поисках безопасности облигаций. Доходность 10-леток падала в моменте до 1.12%.

5. Сила цены акций - Сильный страх (max)

Количество акций, достигших 52-недельных максимумов, превышает количество достигших минимумов, но находится в нижней части своего диапазона, что указывает на крайний страх.

6. Опционы Put и Call - Сильный страх (max)

В течение последних пяти торговых дней объем пут-опционов отставал от объема колл-опционов на 46,18%, поскольку инвесторы делают бычьи ставки в своих портфелях. Тем не менее, это по-прежнему один из самых высоких уровней покупки пут за последние два года, что свидетельствует о крайнем страхе со стороны инвесторов.

7. Ширина Фондовой цены - Сильный страх (max)

Индекс суммирования объема McClellan измеряет рост и снижение объема на NYSE. В течение последнего месяца примерно на 10,06% больше ежедневного объема торговалось в снижающихся выпусках, чем в опережающих выпусках, подталкивая этот показатель к нижней границе своего диапазона за последние два года.

И самое интересное событие, которое произошло в последние дни. Резко падает вероятность повышения ставки на заседании не только в декабре 2022 года, но и в феврале 2023 года.

Это значит, что рынок начинает опасаться новой волны коронавируса, его различных штаммов и беспокоиться о новых локдаунах и замедлении темпов восстановления экономик.

Мы остаемся в стороне от фондового рынка. Пока не закончится сезон отчетности и не произойдет заседание ФРС в конце июля.

Коррекция еще не закончилась.