Стать владельцем акций сети магазинов Детский мир, компании берущей начало еще в 40х годах прошлого столетия, довольно перспективное решение. Теперь давайте оценим потенциал рентабельности вложений финансовых ресурсов в поддержку компании.

Детский мир стабильно выплачивает дивиденды своим акционерам на протяжении длительного периода, выплаты производятся два-три раза в год. В 2021 году дивидендная отсечка была совсем недавно, в начале июля. Как следствие образовался дивидендный гэп… Следующие дивиденды, возможно планируются на конец года. С одной стороны, в перспективе это закрытие дивидендного гэпа, а это порядка 10%, ведь в настоящее время цена идет вниз. С другой стороны, влияние фундаментальных факторов и финансовая отчетность текущего периода.

Наблюдаем динамику роста выручки и прибыли несмотря на глобальную пандемию, которая, возможно поспособствовала росту продаж через электронные средства торговли. В прогнозных показателях 2021 года также видна положительная динамика. Почти всю полученную прибыль, компания направляет на выплату дивидендов: с одной стороны акционеры чувствуют финансовый результат от владения акциями, но с другой стороны возникает вопрос: откуда планируется финансировать развитие компании? Здесь находится ответ в долговой нагрузке компании, а особенно в последний период. То есть налицо рост стоимости компании на фоне роста долговой нагрузки. Возможно, это один из методов расширения мощностей компании за счет привлечения заемных ресурсов ввиду низкой стоимости денег. Но инфляционное давление в последнее время набирает обороты, тем самым мотивируя поднять стоимость пользования финансам. Отсюда вопрос по условиям привлечения заемных средств в оборот компании.

Показатель P/E показывает, что стоимость компании довольно завышена в ожиданиях инвесторов.

P/S меньше 1 при росте выручки и прибыли указывает на дальнейшие планы роста компании. Но в настоящее время этот рост достигается за счет заемных средств в надежде на благоприятные условия и рост потребления продукции.

Мультипликатор P/BV находится в отрицательной зоне, что является неблагоприятным фактором. То есть фундаментальные факторы указывают на двоякое развитие ситуации.

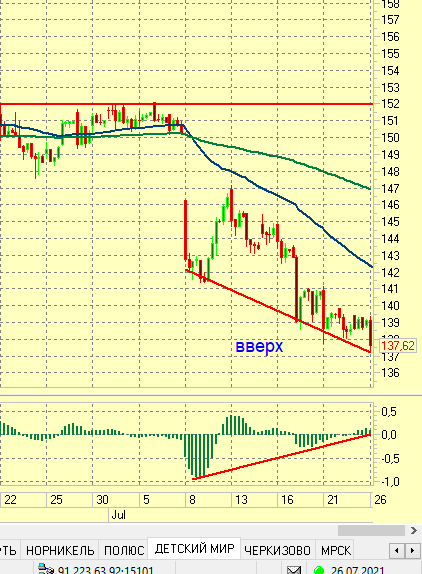

Технически же потенциал роста акции составляет не менее 10% в район 151 р/ак., в связи с тем, что на четырехчасовом графике явно видна дивергенция цены и индикатора.

Напоминаю, что данный обзор не является индивидуальной рекомендацией.