Падение фондового рынка в 1962 году

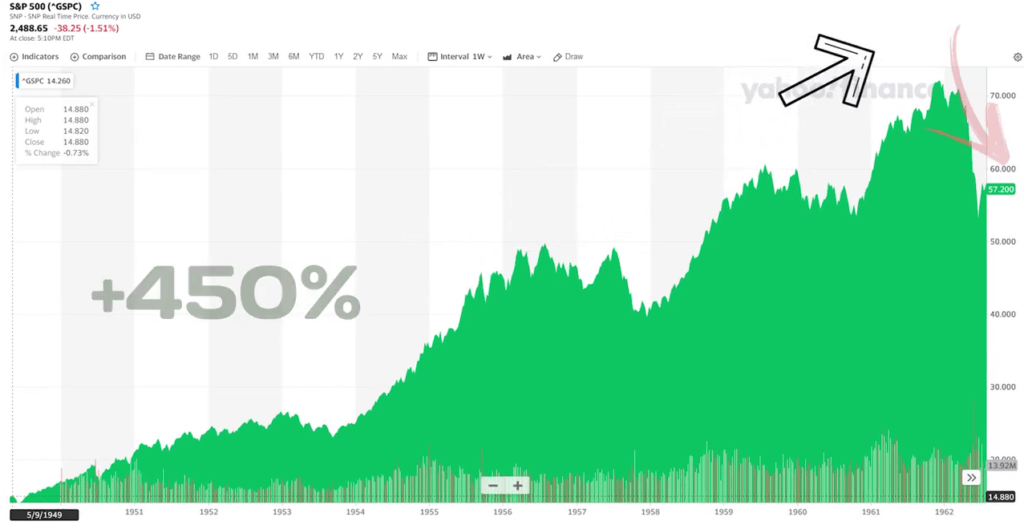

В 1962 году фондовый рынок сильно упал. Индекс S&P 500 вырос на 450% за 12 лет, а после началось снижение.

Это снижение было очень похоже на снижение в марте 2020 года.

Многие считали, что спад произошёл из-за того, что резко выросла цена на сталь. А после в это дело вмешался президент, чтобы урегулировать отношения в сталелитейной промышленности.

Когда об этом спросили молодого Баффетта, он ответил:

Нет. Проблема кроется немного в другом.

Интервью с Уорреном Баффеттом

Я думаю, действия президента касательно стали повлияли на текущее снижение. Но я не думаю, что это был фактор, который определил размер падения.

Иногда акции вырастают быстрыми шагами, а после:

- корпоративные показатели не растут

- сумма выплачиваемых дивидендов не повышается

Это не то, чего от них ожидали. Коррекция происходит из-за необычных факторов, которые могут повлиять на верхние и нижние значения акций.

Фондовый рынок время от времени был хорошим предсказателем в прошлом. Но он также был и плохим предсказателем.

В последние 4-5 лет фондовый рынок рос сам по себе и предполагал лучшие условия для бизнеса, которые так и не реализовались. Корпоративная выручка не стала больше, чем 5 лет назад, но цена акций выросла на 50%.

Фондовый рынок корректирует предыдущие неверные предсказания, вместо того чтобы делать новые.

На прошедшей неделе произошли массовые продажи, после того как на рынок дошли свежие новости. Цены прошлой недели опустились в среднем на 6%. Здесь сыграли свою роль 2 вещи:

- Некоторые акции были принудительно проданы путём margin call от брокеров

- Были проблемы с ненадлежащим образом обеспеченными банковскими кредитами

Всё это запустило самый генерируемый механизм снижения, который мы уже видели в прошлом. А, может быть, мы ещё и не видели ничего подобного.

Аналогия с падением фондового рынка в 2020 году

В 1962 году цена акций росла быстрее, чем росли сами бизнесы. А прибыль, которую показывало большинство компаний, была не выше, чем 5 лет назад.

Финансовый показатель P/E помогает определить перегретость акций. Он равен отношению рыночной стоимости акций к годовой прибыли, полученной на одну акцию.

Исторически его среднее значение для индекса S&P 500 равно 15. Но перед началом кризиса или рецессии показатель взмывает вверх. В 2008 году показатель вырос выше 100. Это означало, что одна акция, которую вы приобрели, в среднем будет окупаться более 100 лет.

Показатель P/E — это показатель стоимости акций к их годовой прибыли.

В 2020 году показатель рос до отметки 25, что уже на 60% выше среднего показателя.

Сейчас у нас другое время и другие проблемы. Самыми основными из них являются:

- пандемия

- всеобщая мировая рецессия

Однако ещё 2 года назад все говорили о том, что фондовый рынок США перегрет, цены слишком высоки, а акции перекуплены. Зато сейчас после последних снижений стоимость акций стала более привлекательной. Коэффициент P/E почти вернулся к среднеисторическим значениям.

Можно приобрести множество замечательных компаний по отличной цене и с хорошей скидкой.

Оригинал статьи на нашем сайте